老司機(jī)只買三種保險(老司機(jī)只買三種保險多少錢)

新手小白司機(jī)購車前必看!

車險太貴了,是一筆很大的開支,但是買對了,可以省出很多錢來!

本篇內(nèi)容從實用性出發(fā),給你保姆級車險購買教程,我就不信看完你還不會!!

1、車險有哪些分類?哪些車險必買?哪些可選?

2、商業(yè)車險怎么選?

3、車險避坑指南

4、車險理賠,要注意哪些?

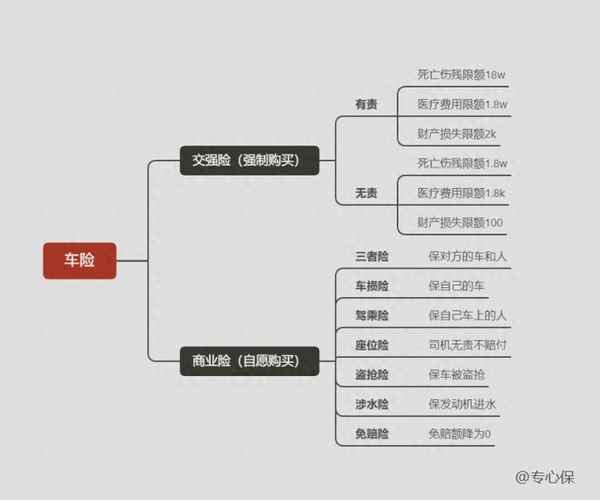

有車以后,我們要買的主要是交強(qiáng)險和商業(yè)險,先來看看它們的保障:

(1)交強(qiáng)險【強(qiáng)制】

交強(qiáng)險全稱“機(jī)動車交通事故責(zé)任強(qiáng)制保險”,重點劃在“強(qiáng)制”兩個字上。

說白了,是國家要求必須買的。不買的話,車不能上路,屬于最基礎(chǔ)的保障。

而且交強(qiáng)險不保障我們自己的車,只賠償他人的損失。

打個比方,

小王路上追尾了小李的車,小李修車的部分費用,可以用小王的交強(qiáng)險來賠付。 但是小王自己的車的損失,交強(qiáng)險不管。

交強(qiáng)險主要保3各方面的內(nèi)容:死亡傷殘、醫(yī)療費用、財產(chǎn)損失,具體限額如下:

在自己有責(zé)的情況下:

死亡傷殘費用:因事故造成對方的死亡傷殘,最高只賠 18 萬。這筆錢對于傷者家庭來說,未免少了點。

醫(yī)療費用:賠償傷者的醫(yī)療費,最高 1.8 萬。

財產(chǎn)損失:包括車輛受損維修費用、車內(nèi)財物損失等,最多賠兩千。若是撞到豪車,修理費可能都得上萬甚至數(shù)十萬。

總的來說,交強(qiáng)險相當(dāng)于我們的醫(yī)保,廣覆蓋、保額低、保障也不夠全面。

因此,我們還需要另外配置商業(yè)車險來作為補(bǔ)充。

(2)商業(yè)車險【自愿購買】

商業(yè)車險可以自由選擇是否投保,具體保額也可以自己定。

其實,商業(yè)車險是大家經(jīng)常使用的一種簡稱,它的全稱為車輛商業(yè)險,

車輛商業(yè)險是一個統(tǒng)稱,它的名下還有許多的車險,車主在購買車險的時候可以根據(jù)自己的需要選擇購買哪一種保險。

商業(yè)車險可選的保司和產(chǎn)品非常多,其中我們可以重點關(guān)注:

- 第三者責(zé)任險(也叫“三者險”)

- 車上人員責(zé)任險

- 車損險

具體保障內(nèi)容見下圖:

① 第三者責(zé)任險(三者險),很重要,保額要管夠!

第三者責(zé)任險是用來保對方人和車的,假如不慎撞了其他車輛或行人,造成對方的死傷或車輛損壞,就可以用三者險來賠償。

價格不貴但很有用,可以說是最重要的一個險種。

至于三者險的保額,建議:一線城市300萬起步,二三線城市200萬,小城市100萬。

畢竟路上豪車越來越多,人傷賠付價格也在上漲,如果買的保額不夠,很可能需要自己再貼錢。

注意:三者險只賠付醫(yī)保范圍內(nèi)費用,醫(yī)保外需要自費!可以通過【附加醫(yī)保外醫(yī)療費用】來補(bǔ)充。

② 車損險 (建議必買)

這個保險用來保障自己的車,車損險包括的責(zé)任范圍非常廣,

除了基本的車輛損失保障,還包括 全車盜搶險、玻璃險、自燃險、涉水險、不計免賠險、找不到第三方險等等等等。

不過,每個險種都有一定的免責(zé)部分,大家在購買時候一定要看清楚。

來看幾條容易被忽略的免責(zé)條款:

涉水險:車輛涉水后,第二次點火導(dǎo)致的發(fā)動機(jī)損壞,保險公司是不賠的。他們會認(rèn)為這是我們強(qiáng)制操作導(dǎo)致的。 盜搶險:也稱全車盜搶險,顧名思義若不是全車被盜搶,只是車上的零部件,例如輪胎、車燈、后視鏡等丟失,也是不賠的。 玻璃險:指擋風(fēng)玻璃和車窗玻璃出現(xiàn)破損的情況,不包括車燈、車鏡、天窗玻璃,而這屬于車損險的范圍。

補(bǔ)充注意事項:這些車輛損失,保險公司【不賠付】

1、肇事逃逸 2、被保車從事違法犯罪活動 3、、飲酒或藥物等后開車 4、因戰(zhàn)爭、軍事沖突被保車輛被扣押征用等

每個險種有各自的保障范圍,免責(zé)條款也會將一些常見情況除外,大家一定要分辨清楚。

③ 駕乘險(看個人選擇)

駕乘險全稱駕乘人員意外險,相當(dāng)于給每次坐我們車的乘客買了份意外險。

注意,駕乘險要座位險很不一樣:

1首先是性質(zhì)不一樣:

駕乘險為意外險,無論是誰的責(zé)任,只要是被保險車上的人,就能獲得理賠, 座位險則為車險,發(fā)生保險事故后,車上人員傷亡和財產(chǎn)損失都能獲得理賠,但不包含被保險人。

2投保方式也不一樣:

駕乘險可以選擇跟人或者跟車,跟人就是無論被保險人是否開車,在哪一輛車上都能獲得保障,跟車就是無論誰開,誰在被保險車上都能獲得保障。普遍低保費、高保額。 座位險則一般是按照座位進(jìn)行投保,車主可以自己選擇投保哪些座位,投保幾個座位。 座位險只能跟車,普遍高保費、低保額。最重要的是駕駛員如果無責(zé),座位險是不賠付的,但是駕乘險可以。

3兩者理賠后的影響不同:

座位險屬于車險,出險后可能影響車險保費,駕乘險屬于意外險,出險后不影響車險保費等。

④ 附加險(看個人選擇)

附加險大家可以結(jié)合自己實際情況:

- 比如城市內(nèi)澇比較嚴(yán)重,推薦購買發(fā)動機(jī)涉水險。

- 如果車輛使用的年限比較久了,就要考慮自然的情況,那么自燃險可以考慮購買。

- 車輛劃痕險和玻璃破碎險因為理賠率比較高,所以價格比較貴,而且保障內(nèi)容跟車損險有重合之處,所以可以不買。

還有一個比較使用的附加險:附加醫(yī)保外醫(yī)療費用。它的主要作用是對【三責(zé)險】種超過醫(yī)保范圍的費用進(jìn)行賠償。

有人說,我們不是有三者險了嗎,里面已經(jīng)有醫(yī)療費用保險了,何必多此一舉?

雖然三者險也會賠償對人的醫(yī)療費,但是只包括社保內(nèi)用藥,社保外是不賠償?shù)摹?/span>

而有了【附加醫(yī)保外醫(yī)療費用】,就能覆蓋社保外不賠這部分。

總結(jié)下: 車險必選:交強(qiáng)險+三者險+車損險 附加可選:駕乘險+附加醫(yī)保外醫(yī)療費用

ps:車損險保額不需要自己選,每年的保額是保險公司按車的實際價值定的。

對于買車險,不同的人有不同的想法:

有人認(rèn)為,只買交強(qiáng)險就夠了;也有人認(rèn)為,至少要加上三者險……

下面,小保根據(jù)不同保障程度,做了4個車險保障公式,給大家做參考:

方案1:全面型方案

保險包括:交強(qiáng)險、第三者責(zé)任險(100萬)、車損險、車上人員責(zé)任險、盜搶險、玻璃單獨破碎險、不計免賠和車身劃痕損失險。

方案點評:小保建議新手和新車采用這種方案,畢竟新手上路大家都懂的,保障全點肯定沒錯。

方案2:大眾型方案

保險方案:交強(qiáng)險、第三者責(zé)任險(50萬)、車損險、車上人員責(zé)任險、盜搶險、不計免賠。

方案點評:適合大部分車主,而且駕駛經(jīng)驗也比較豐富的朋友。

方案3:經(jīng)濟(jì)組合方案

保險方案:交強(qiáng)險、第三者責(zé)任險(30萬)、車損險、不計免賠。

方案點評:愿意承擔(dān)一定風(fēng)險,在控制費用支出的前提下,提供相對足夠的保障。

方案4:風(fēng)險型方案

保險方案:交強(qiáng)險

方案點評:小保強(qiáng)烈不建議只購買交強(qiáng)險,上面關(guān)于交強(qiáng)險的例子已經(jīng)有了說明,人員傷亡最高賠付11萬,住院醫(yī)療1萬、財產(chǎn)損失2000元,而且只賠付事故中的第三方,自己的車的損失或者被盜都需要自己承擔(dān),所以非常不建議選擇這個方案。

為了讓大家更直觀地對比,我還做了含保費的3套方案,方便大家直觀對比:

- 方案 1:交強(qiáng)險 + 三者險

- 方案 2:交強(qiáng)險 + 三者險 + 車損險

- 方案 3:交強(qiáng)險 + 三者險 + 車損險 + 座位險

方案一:適合老司機(jī)

適合預(yù)算有限、或車輛價值不高的老司機(jī),每年只要一千多元。

方案二:適合新手

不管是發(fā)生事故,還是自己開車蹭到墻上造成的車輛受損,都可以用車損險來賠,修理起來不會太肉疼。

方案三:適合預(yù)算充足的家庭

如果家庭人口多,且又經(jīng)常需要載親朋好友,那可以加一分“座位險”。

·

總的來說,保額越高,保障越全面,價格也越貴,具體方案可以根據(jù)自己的實際情況來選擇。

最后,再補(bǔ)充一下,在挑保司的時候多注意以下3點,我們能獲得更好的服務(wù)體驗:

(1)買車險盡量選擇服務(wù)網(wǎng)點較多的公司。萬一出了事故,保險公司能快速來到現(xiàn)場、快速理賠,體驗會更好。

(2)優(yōu)先選擇選擇大公司的產(chǎn)品,畢竟大公司服務(wù)會規(guī)范很多,包括定損賠付這些流程,還是越快越好的。

(3)現(xiàn)在車險的官方的報價都是一樣的,但每家給的福利還是有一些區(qū)別。

小保統(tǒng)計了一下,增值服務(wù)的種類基本在如下內(nèi)容:

- 免費拖車、換胎、充電、送油、充氣

- 代辦車輛年檢、駕駛證年審

- 代繳罰款,酒后代駕

- 免費或者優(yōu)惠的洗車服務(wù)

小保之前就經(jīng)歷了一個真實的案例,是我身邊的 A 先生講給我的:

A 先生的愛人在快速公路上突遇爆胎,不知所措,電話求助。A 先生知道后,想起買的車險有緊急救助服務(wù),便電話求助了保險公司。 保險公司約 30 分鐘就到了現(xiàn)場,協(xié)助其愛人更換了輪胎,A 先生也遠(yuǎn)程完成了一次英雄救美。

所以,我們在購買車險時,一定要熟悉保障服務(wù)內(nèi)容,記錄好緊急報案電話,在關(guān)鍵時候及時向保險公司求助。

1、發(fā)現(xiàn)車子進(jìn)水之后,一定不要貿(mào)然打火。一旦積水進(jìn)入氣缸導(dǎo)致發(fā)動機(jī)損傷,保險公司就不賠了。

2、車損三不賠:車輪單獨損失、車身劃痕、新增加設(shè)備。

3、任何保險都有免責(zé)指南,比如酒駕、肇事逃逸等,商業(yè)險都的不賠的。

4、現(xiàn)在已經(jīng)沒有“全險”這種打包必買車險了,買的時候要注意,每一項單獨買會更加劃算。

5、三者險不賠被保人、司機(jī)及其家屬。

6、駕駛員無責(zé)的時候,座位險是不賠付的,可以選擇駕乘險,性價比更高一些。

......

(歡迎大家補(bǔ)充,小保核實后會增加到文章里,給更多的朋友做提醒)

下面分享幾點關(guān)于車險理賠的細(xì)節(jié),建議大家可以關(guān)注一下:

1、發(fā)生事故,該如何處理?

先劃重點,第一時間報案,切勿離開現(xiàn)場。不然保險公司會懷疑你由于酒駕、毒駕的原因發(fā)生事故,也不知道你是否會找人頂包。

有一次深圳暴雨,小保深夜開車出去辦事,回來發(fā)現(xiàn)車被刮蹭得很嚴(yán)重,由于大雨加上著急,就沒有及時報案,結(jié)果導(dǎo)致理賠存在一些阻礙。

然后,根據(jù)事故的具體情況來確定理賠流程,一般分為兩種情況:

小事故:小磕小碰,沒有人員傷亡,走快速理賠路徑 大事故:車輛不能行駛,有人傷亡,走正規(guī)程序

如果不幸發(fā)生大事故,應(yīng)立即報警,并向保險公司報案,并同時保護(hù)好現(xiàn)場,保留事故證明,等待或查勘人員處理。

現(xiàn)實生活中,我們更多的是磕磕碰碰,這時我們就可以走快速理賠路徑,這里分享一個朋友,通過快速理賠的流程:

A 先生一次雨天不幸發(fā)生車禍,還好只是小磕碰,有經(jīng)驗的 A 先生立即開啟警示燈,并對現(xiàn)場進(jìn)行拍照,四個角度、遠(yuǎn)景、特寫及全景拍照,留下證據(jù),并向保險公司報案。 在雙方協(xié)商一致后,將車開往交通快速處理點,進(jìn)行定損定責(zé),并填寫《交通事故快速處理協(xié)議書》。在車輛維修完成后,就可以向保險公司申請理賠。

由于事故地區(qū)和保險公司的不同,實際交通事故處理流程,可能會存在一定差異,發(fā)生事故大家可以直接咨詢保險公司就好了。

2、選擇私了,好不好?

首先,小保的意見是盡量不要選擇私了。

由于不懂如何定責(zé)定損,除了可能會吃虧,而且會給自己帶來不必要的麻煩。

但有些小擦碰,有些朋友也怕麻煩。在雙方協(xié)商一致,如果選擇私了也就是幾百元的事情,并沒有什么關(guān)系,其實小保自己也做過.....

但是如果稍微嚴(yán)重一點,如果自己一定要選擇私了,先將現(xiàn)場照片收集好,再與對方簽訂書面 “私了協(xié)議”,

在放棄向保險公司索賠的同時,也防止事后與對方再次引起糾紛。

雖然小保不贊成私了,但私了的優(yōu)勢也是要提一下的。

除了節(jié)約時間,而且可以避免因向保險公司索賠,而導(dǎo)致來年的保費的增長。

車險也不復(fù)雜,產(chǎn)品也不算貴,但要想在車的身上少花錢,安全駕駛永遠(yuǎn)是第一法則。

即使買齊了車險,也要小心小心再小心。

有句話是這么說的,車買回來了,我們知道第一時間配齊保險,那么人呢?難道我們還不如車子重要嗎?

所以,千萬別忘了自己的保障!

關(guān)于車險就分享到這,如果你還有其他關(guān)于保險的問題,可以在公眾號【專心保】找到我,免費在線咨詢。

End

最后是福利時間

查看《社保攻略》,在公眾號【專心保】告訴我“社保”

查看《醫(yī)保攻略》,在公眾號【專心保】告訴我“醫(yī)保”

查看《全網(wǎng)產(chǎn)品對比表》,在公眾號【專心保】告訴我“對比表”

查看《全國各地惠民保》,在公眾號【專心保】告訴我“惠民保”

專心君專注全網(wǎng)保險科普、測評!

超全保險投保攻略,“點贊+收藏”,小白也能做自己的保險規(guī)劃師!

更多社保/商保問題,可以關(guān)注公眾號【專心保】告訴我 “頭條” 獲取一對一免費咨詢。