教育返還險,教育保險有必要買嗎

居家開學(xué)兩周,爸媽天天如臨大考,別以為在線學(xué)習(xí)就逃過了開學(xué)這一筆大開銷,為了家里大寶小寶學(xué)得安心自如,家長不得不新買了打印機(jī)、投影儀、手提電腦和平板電腦……養(yǎng)娃花錢如流水,為了給下一代的教育備好銀子,不少家長近來對“教育金”保險頗為關(guān)注。特別是天天用支付寶付款時,老看到推薦“全民保”系列產(chǎn)品,今年“全民保教育金”還換了一身皮囊推出了2020版,心癢癢的不在少數(shù)。

這種教育金到底怎么樣?升級的2020版值不值得買?NDFRI本次就來通過一組測試,拆解對比一下支付寶“全民保教育金”2019年和2020年推出的兩個版本究竟收益情況如何。

【測試說明】

1、測試產(chǎn)品:

別看測試的兩款產(chǎn)品都叫“全民保教育金”,但其實(shí)是兩款來自不同保險公司的產(chǎn)品,據(jù)NDFRI研究員核實(shí),這兩款教育金都是保險公司與螞蟻金服聯(lián)合定制的年金產(chǎn)品,目前僅在支付寶平臺上有售。

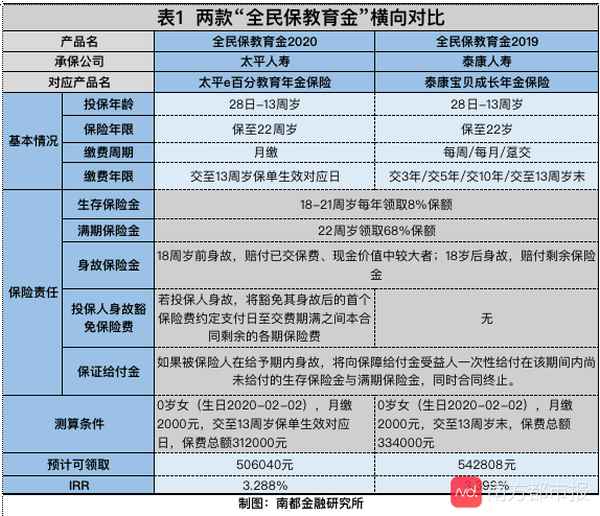

(1)全民保教育金2020:對應(yīng)的是由太平人壽承保的一款少兒教育年金保險,即“太平e百分教育年金保險”,本報告內(nèi)簡稱“全民保教育金2020”。

(2)全民保教育金:對應(yīng)的是由泰康人壽承保的一款少兒教育年金產(chǎn)品,即“泰康寶貝成長年金保險”,以下簡稱“全民保教育金2019”。

2、測試維度:

(1)保險責(zé)任與內(nèi)部收益率對比

(2)購買年齡對收益的影響

(3)繳費(fèi)方式對收益的影響

測評A新舊對比:選IRR更高 or

通過NDFRI研究員梳理,支付寶平臺上推出的這兩款全民保教育金的基本情況和保險責(zé)任大同小異。從繳費(fèi)方式和年限上來看,有所不同,都具有門檻低、靈活性高的特點(diǎn)。“全民保教育金2019”每期1元即可投入,“全民保教育金2020”每期50元即可投入,可隨時提升期交保費(fèi),也可單次加保,比較方便。據(jù)NDFRI研究員了解,目前“全民保教育金2020”只能以月繳的形式購買,繳費(fèi)期限只能選擇交至13周歲保單生效對應(yīng)日;而“全民保教育金2019”則可以有躉交、每月、每周多種形式購買,繳費(fèi)的期限也可以自主設(shè)置。

而從保險責(zé)任上來看,都是18-21周歲每年領(lǐng)取8%保額的生存保險金,22周歲領(lǐng)取68%的滿期保險金,一共5次固定的教育金給付。在身故保險金方面,兩款產(chǎn)品規(guī)則一致,被保人18周歲前身故,賠付已交保費(fèi)、當(dāng)時現(xiàn)金價值中較大者;18歲后身故,賠付剩余保險金。那么如果被保險人在教育金給予期內(nèi)身故,剩余的保險金怎么辦呢?兩款產(chǎn)品規(guī)定,將向保障給付金的受益人一次性給付在該期間內(nèi)尚未給付的生存保險金與滿期保險金,同時合同終止。除開以上兩款相同的部分,新款的“全民保教育金”2020版的保險責(zé)任還包括“投保人身故豁免保險費(fèi)”,這指的是如果發(fā)生了投保人身故,將豁免其身故后的首個保險費(fèi)約定支付日至交費(fèi)期滿之間本合同剩余的各期保險費(fèi)。也就是說,假如拆媽媽給小拆購買這份保險后身故,剩余未繳納的各期保費(fèi)都不用再交,而小拆的這份教育金依然可以保障到她22歲。整體來看,兩款產(chǎn)品都是產(chǎn)品設(shè)計簡單的純年金險,沒有分紅,也沒有萬能賬戶。

那么在相同測試條件下,單從內(nèi)部收益率指標(biāo)出發(fā)比較,“全民保教育金2020”與“全民保教育金2019”哪款收益更高?假設(shè)拆媽媽家的0歲的女兒小拆生日為2020年2月2日,即剛好滿足購買年齡條件,如果購買全民保教育金都采用月繳2000元的方式購買,且都繳費(fèi)至13周歲。根據(jù)保險公司測算,“全民保教育金2020”總共需繳費(fèi)156個月,保費(fèi)312000元;而“全民保教育金2019”則需繳費(fèi)至13周歲末,共需繳費(fèi)167個月,保費(fèi)334000元。“全民保教育金2019”的可領(lǐng)取保險金為54.28萬元,比“全民保教育金2020”的50.6萬元多出近四萬,所交保費(fèi)也多出2.2萬。NDFRI研究員利用Excel表格計算,兩款產(chǎn)品的內(nèi)部收益率IRR分別為3.288%和3.399%,“全民保教育金2019”IRR略高。

【NDFRI提醒】:

兩款全民保教育金的保障形態(tài)非常相似,繳費(fèi)方式都比較靈活,起投門檻也比較低,可隨時加保的設(shè)計也符合其“強(qiáng)制儲蓄”、“攢小錢辦大事”的產(chǎn)品定位。孩子18-22周歲期間共領(lǐng)取5筆教育金,從上述演算的結(jié)果來看,IRR3.288%和3.399%在年金產(chǎn)品中不算是太高,不過能為孩子升學(xué)深造提供一定的補(bǔ)充支持。從IRR角度來看,作為今年新推款的“全民保教育金2020”收益上并未占太多優(yōu)勢,不過綜合比較兩者保險責(zé)任部分的差異,“全民保教育金2020”由于增加“投保人身故豁免保險費(fèi)”一項,略勝一籌。

小測評B

值得注意的是,不同年齡的孩子在相同條件下投保,收益率是不一樣的。以“全民保教育金2020”為例,假設(shè)月繳都是2000元,繳費(fèi)至13周歲,1歲、3歲、5歲和10歲的孩子同時投保,測算出的XIRR從3.282%逐漸變小至3.200%,這表明投保年齡越小,投保后的收益率將越高。

除了“投保年齡”成為這款產(chǎn)品的注意事項,更重要的是,選擇不同的繳費(fèi)方式,全民保教育金的收益率也將完全不一樣!將孩子投保年齡固定住來看繳費(fèi)方式差異帶來的影響,以“全民保教育金2019”為例,該產(chǎn)品在支付寶平臺上有躉交、三年交、五年交、十年交和交至13周歲末的選項。為方便對比計算,我們假設(shè)拆媽媽家給其0歲的女兒小拆購買“全民保教育金2019”,且躉交33.4萬元(即第一個維度測試中的額度),到保險滿期共可領(lǐng)取約67.3萬元,其內(nèi)部收益率IRR演算得到3.367%。同樣的保費(fèi)條件下,如果拆媽媽選擇繳費(fèi)三年,且中途不加保,則每月需投入約9277.78元,那么到期后總計可領(lǐng)取66.6萬元,內(nèi)部收益率IRR為3.558%。同理計算繳費(fèi)五年與十年的情況如下表,內(nèi)部收益率IRR分別為3.502%、3.451%。

【NDFRI提醒】:

對比可見,盡管表面上看,躉交的方式最后領(lǐng)取的保險金是最高的(67.3萬元),而月繳2000元至13周歲的方式,最后領(lǐng)取的保險金是最低的(54.3萬元),相差十幾萬元。然而從內(nèi)部收益率的指標(biāo)來看,實(shí)際上躉交模式下IRR是最低的。相比較而言,同樣的年齡條件下,交相同的保費(fèi),采用三年期月繳的方式,實(shí)現(xiàn)的收益將最高。

【NDFRI總結(jié)】

1、全民保教育金2019和全民保教育金2020作為純年金保險,無分紅無萬能賬戶,比較合適投資經(jīng)驗(yàn)不算豐富、風(fēng)險偏好較低的家長,有5筆固定收益返還,能作為孩子教育金的一種補(bǔ)充。

2、孩子越小的時候購入,收益更佳。

3、不能只盯著保險金的多少,要看內(nèi)部收益率的測算,以月繳的方式投入三年是相對而言收益率最高的方式。

4、需要綜合考慮保險責(zé)任與收益率做選擇。

采寫:南都記者熊潤淼