邦億房產 萬邦房產中介怎么樣

院線電影《愛在咫尺間》在貴州興義市開機拍攝

2020年10月31日,華耀兄弟影業集團(貴州)有限公司出品的院線勵志愛情電影《愛在咫尺間》在貴陽舉行啟動儀式。

2020年11月1日院線電影《愛在咫尺間》在貴州興義市舉行開機儀式并正式開機拍攝,影片全部劇情將在貴州興義實景拍攝。

據悉,《愛在咫尺間》主打愛情與勵志兩大熱點,但又穿插了事業、失業、良知、正直、堅持、責任等故事線,切合當下社會大環境,貼近大眾生活,讓人們能在影片中找到“自我”,引起共鳴。故事情節豐富、演員陣容強大、影片質量優質是《愛在咫尺間》的三大亮點。

《愛在咫尺間》是一部青年人“逆流而上”成功翻盤的勵志影片,該片講述了一個事業有成的成功人士鐘志遠在公司嚴重虧損后,肩負起責任和義務,通過自己的正直和努力東山再起,重獲成功。他果敢、堅毅的性格吸引了漂亮大氣、務實肯干的女主,于是展開了一段蕩氣回腸的愛情故事。最后,真誠待人的鐘志遠事業愛情雙豐收。

《愛在咫尺間》院線電影由唐曉飛執導

吳晴、李柏誼領銜主演

梁綽滿、喬佳旭、羅雅文、任子豪、岳佳頤、高傳博、張桐、袁銘佑聯合主演

貴州華耀兄弟影業(集團)有限公司出品

出品人:劉云飛

制片人:陳家林

執行制片:羅仕杰

聯合制片:丁丁、張藝萱

執行單位:貴州峰行者賽事運營有限公司

特別鳴謝

黔西南州文化廣電旅游局

興義市公安局

貴州萬峰(集團)實業有限公司

貴州義龍(集團)投資管理有限公司

義龍云屯生態體育公園

贊助單位

萬峰林國際會議中心

貴州峰林悅山酒店有限公司

重慶邦億房地產顧問有限公司

貴州邦億裝飾工程有限公司

貴州省中國旅行社興義分公司

貴州陽光思源飲品有限公司

我在興義等你酒吧

興義語尋花藝

貴州省凱斯達娛樂管理有限公司

黔西南州廣東商會

粵興飯店

黔西南州美潔金州環衛服務有限公司

興義市MAX機車館

興義市聚茗苑茶館

黔西南州余寶新能源汽貿有限公司

貴州宏寶汽車銷售服務有限公司

興義宏寶北京汽車4S店

興義西南骨科醫院

重慶放羊娃

壹號站

碳中和對大宗商品供需影響全景展望

“加減乘除”多管齊下,碳中和背景下大宗商品供需格局將被重塑:要實現碳中和,需要“加減乘除”多管齊下,“加”即大力發展新能源,“減”為減少高碳行業排放,“乘”為發展新能源汽車,“除”為除碳以及發展儲能技術,在這個過程當中,大宗商品供需格局將被重塑。

碳中和背景下需求長期增加的品種:預計未來十年光伏裝機年均增長17.4%,風電裝機復合增長11.5%,新能源汽車復合增長27%,將催生大量銅、鋁、鎳、白銀、純堿、鋰、鈷等商品的新增需求。另外,由于供應的自然增長,低碳品種廢鋼的需求也將長期增加。

碳中和背景下供給長期受限品種:未來減少化石能源消費是大勢所趨,高碳排放的品種必然首當其沖受到限制,鋼材、鋁、玻璃等行業的生產將持續受到碳中和政策的壓制。動力煤與原油長期需求受限,但中短期內由于企業投資意愿減弱,相關品種的供給短期內受到的影響更大,也成為碳中和背景下供給受限的品種。

碳中和背景下需求減少的品種:隨著廢鋼供應增加,廢鋼替代鐵水,將導致鐵水原料鐵礦石、焦炭和焦煤的需求逐步減少。而隨著非化石能源比重的上升,動力煤的需求也有望隨之減少,原油則會隨著新能源汽車滲透率的快速提升,需求逐步下滑。但從中短期來看,未來幾年化石能源動力煤、原油的需求仍有增長。

碳中和重塑大宗商品供需格局:預計銅、鋁、鎳、鋰、鈷、白銀、純堿等需求將長期受到新能源行業發展的提振;鋼鐵產能將長期受到壓制,鐵礦石、焦炭、焦煤等鐵水原料長期需求將受到抑制,動力煤、原油等化石能源的長期需求也將趨于下降,但中短期內化石能源需求仍有增加,且中短期內供給受到的抑制更大。

第一部分、為何碳中和將深刻影響大宗商品供需

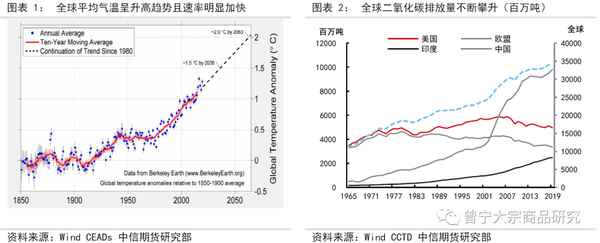

隨著全球二氧化碳的排放量不斷攀升,全球氣溫逐步上升,若不加以控制,將造成災難性后果;我國碳排放總量100億噸,為世界第一,單位GDP的碳排放強度也遠超世界平均水平,內外壓力均非常大。

2020年9月22日,國家領導人在75屆聯合國大會上宣布,中國二氧化碳排放量力爭在2030年達到峰值,2060年前實現碳中和,而后在氣候峰會上又提出2030年單位碳排放較2005年降低65%以上等目標,“碳達峰、碳中和”戰略目標正式提出。

從全球來看,已經有100多個國家和地區,以立法、提案、政策文件等不同的形式承諾碳中和。在《巴黎協定》框架的推動下,包括中國、歐盟和美國等主要經濟體在內的大多數國家和地區開始愈發重視應對全球氣候變化,主動參與全球氣候治理。

中國和全球的“碳中和”策略將對各行業的發展產生深遠的發展,其中中國對全球“碳中和”的實現尤為重要。“碳達峰、碳中和”的關鍵是控制高碳行業排放以及能源轉型,即通過發展非化石能源,取代化石能源,從而控制和減少溫室氣體的排放,同時也要限制現有高碳排放行業的發展。實現“雙碳”戰略的過程就是從化石能源主導的能源系統向非化石能源主導的能源系統過渡的過程。因此,這將是一項長期且艱巨的系統性工程。總體來看,我們認為要實現碳中和,需要“加減乘除”多管齊下,在這個過程當中,大宗商品供需格局將被重塑:

加:要大力發展光伏、風電、水電、核能、氫能等清潔能源,將催生大量銅、鋁、光伏玻璃、純堿等大宗商品的增量需求;

減:電熱水氣行業、黑色冶煉、非金屬礦產、化學原料和制品、有色冶煉等六大行業占全國碳排放總量的85%,減少化石能源消費,高碳行業首當其沖受到影響,鋼鐵、焦炭、鋁、玻璃、水泥等行業的供給將長期受碳排放政策的影響,對煤炭、原油的長期需求不利,也不利于鐵礦、焦炭、焦煤等煉鋼原料的需求;

乘:發展新能源汽車交運工具,以減少油氣消費,新能源汽車對銅、鋁、鎳、鋰、鈷等商品具備長期的需求;

除/儲:通過碳捕捉、林業碳匯的方法移除二氧化碳,另一方面發展儲能技術提高清潔能源供電系統的穩定性。

第二部分、碳中和背景下需求長期增加的品種

在碳中和背景下,大宗商品需求增加的品種主要是和可再生能源與新能源汽車高速增長驅動的新增需求,如銅、鋁、鎳、白銀、純堿、鋰、鈷等。另外,由于供應的自然增長,低碳品種廢鋼的需求也將長期增加。本文將接下來詳細解讀碳中和如何驅動相關品種長期需求的增加。

一、“雙碳”驅動光伏、風電與新能源汽車高增長

1、光伏領域,成本持續下降驅使光伏市場不斷擴張

光伏成本持續性下降:2012-2018年,全球光伏的平均發電成本下降77%,已與使用化石燃料發電的成本相當。隨著整個光伏產業鏈生產率與技術的提升將大幅降低模塊的組裝成本,另一方面更為新進的電池架構將幫助提升光伏的發電效率,據國際可再生能源署(IRENA)預測,2030年光伏的發電成本將降至4美分/KWh, 光伏發電成本將低于化石燃料發電。

光伏裝機將持續增長:隨著整個光伏產業鏈經濟效益的提升,全球光伏裝機容量將不斷攀升,預計未來十年光伏年均裝機達200-300GW,2030年全球光伏裝機總量有望達到3500GW,年均增長17.4%。

2、風電領域,發電成本逐步下降推升裝機容量

風電成本逐步下降:根據IRENA的研究數據,2010-2019年,受益于技術進步, 陸上風電下降近35%,海上風電下降29%,預計到2030年,G20國家陸地風電發電成本將比2018年再下降25%,成本將低于化石能源的發電成本;近年來海上風電的技術與運營經驗也日益成熟,預計2030年成本將比2018年再降55%。

風電將持續發展:“碳中和”背景下,中國、歐盟及美國等世界主要國家都制定了促進新能源發展的產業政策,成為推動全球風電增長的主要力量。預計到2030年全球風電裝機容量有望達到2210GW,未來10年CAGR達11.5%。

3、新能源汽車領域,新能源乘用車滲透率將大幅提升

新能源汽車將快速發展:根據Canalys最新預測,未來10年全球新能源汽車的增速將保持快速增長,預計2030年電動汽車將接近全球乘用車的一半,新能源乘用車銷量將超過3000萬輛,未來十年復合增長率27%;我國提出2025年新能源汽車銷售占比20%的目標,根據中國汽車業協會的預測數據,2025年我國新能源乘用車銷量將接近600萬輛,2030年達990萬輛。

充電樁需求快速增長:隨著新能源汽車存量的增加,與之配套的充電樁需求也將增加。IEA《全球新能源汽車展望2021》預測到2030年慢充電樁的年需求將攀升至1000萬個,快充電樁的年需求量達373萬個。

根據對光伏、風電、新能源汽車等行業的發展趨勢,我們可以對相關大宗商品的長期需求增量進行測算,由于鋰和鈷兩個品種在國內尚未上市,我們主要測算新能源領域對銅、鋁、純堿幾個重點品種的長期需求增量:

二、部分大宗商品需求將長期受到新能源行業發展的支撐

1、銅:新能源領域用銅需求將大幅增加

光伏:在光伏領域,銅主要用于連接器、電纜、逆變器,平均用銅強度為4.99噸/兆瓦。根據前文所述的全球光伏行業發展趨勢,預估到2030年全球光伏用銅需求達169萬噸,十年CAGR10.2%,其中未來5年CAGR18.5%;

風電:在風電領域,銅主要用于輸電入網的電纜、發電機、變壓器,陸上風電用銅為2.67-6.76噸/兆瓦,海上風電大約在9.52噸/兆瓦。根據前文我們對于全球風電趨勢的預估,我們預估到2030年全球風電領域的新增用銅需求達180萬噸,未來十年CAGR15.4%;

新能源汽車:新能源汽車領域的用銅主要在電機、電池、充電樁、充電線,根據ICSG的研究顯示,電動汽車含銅大約為60kg-83kg,遠高于燃油車約12-15kg的量,交流電樁含銅約為1-7kg/個,直流電樁約為25kg/個。根據我們前文對全球新能源汽車發展趨勢的預估,預估2030年新能源汽車領域用銅304萬噸,十年CAGR26.9%。

新能源用銅大幅增加:根據前文我們對光伏、風電、新能源汽車幾大主要領域的新增用銅需求,預計到2030年新能源領域的用銅總量將達650萬噸,十年CAGR達17.1%;

全球精銅需求增速將上臺階:銅需求的長期增速非常穩定,過去30年CAGR為2.8%,過去50年CAGR為2.5%,但新能源領域用銅需求的大幅增加將使得全球精銅需求增速上一個臺階。我們假設未來10年按照過去30年的復合增速2.8%估算未來10年銅的靜態需求,再加上新能源領域的新增需求,則未來10年銅需求復合增速將達到4.3%,達到過去幾十年以來的最高增速。

銅礦步入長期偏緊格局:銅礦產量長期平均增速約為2.5%,和精銅需求的長期增速比較匹配。但隨著新能源領域用銅需求的增長,在銅礦資本支出長期低位、全球銅礦品位持續下降的背景下,預計銅礦產量的長期增速難以跟上需求增加的速度,預計銅礦將步入長期偏緊格局。

短期內傳統的周期性因素仍然占據主導,疫情之后隨著需求的復蘇見頂,以及受疫情影響的供給逐步恢復,銅價或將出現較大的反復。但隨著新能源用銅占比的逐步上升(將從目前的5%左右上升至2030年的15%-20%),新能源領域用銅需求的變化將成為銅需求的主導因素,銅市格局將逐漸步入偏緊格局。

2、鋁:新能源鋁需求將長期上升

光伏:鋁主要用于邊框和支架,每GW光伏裝機容量消耗2萬噸鋁,按照前文所述全球及中國光伏的發展趨勢,至2030年中國的光伏用鋁將從當前的60萬噸上升至超過230萬噸,CAGR9.1%;全球光伏用鋁將從當前的257萬噸上升至677萬噸,CAGR10.2%;

新能源汽車:根據前文的預估,預計未來十年中國和全球的新能源汽車CAGR達到20%-30%,且隨著汽車輕量化的趨勢,單車用鋁量將大幅上升,預計中國和全球的新能源汽車用鋁需求將分別從20萬噸、50萬噸增加至277萬噸、980萬噸,CAGR分別為30.3%和34.7%;

新能源行業用鋁總需求:結合光伏以及新能源汽車,預計中國和全球新能源行業對鋁的新增需求將分別從117萬噸和307萬噸上升至509萬噸和1657萬噸,CAGR分別為15.8%和18.4%,其中中國新能源領域鋁需求占比有望從3%左右上升至10%左右。

鋁需求穩定增長,產能天花板將至:電解鋁行業是耗電量和碳排放最高的行業之一,供給側改革之后對電解鋁行業設定了4500萬噸的產能天花板,目前電解鋁總產能4280萬噸、在產產能接近4000萬噸,已經接近電解鋁的產能天花板,未來增量空間非常有限。隨著新能源領域對鋁需求的大幅增加,電解鋁需求將穩定增長,隨著電解鋁產能逐步逼近天花板,而海外電解鋁產能的投產周期比較長,電解鋁將長期處于供需緊張的格局。

3、純堿:光伏增加需求,產能短期受限

光伏增加需求:光伏產業鏈中,光伏玻璃是構成組件的重要部分。每GW光伏組件,傳統單玻需要5.8萬噸玻璃原片,雙面雙玻需要8.8萬噸原片,雙面雙玻(薄)需要7.3萬噸原片,1噸玻璃原片消耗0.2噸的重質純堿。根據全球光伏產業的發展趨勢,預計未來十年光伏行業純堿需求將從169萬噸增加至490萬噸,CAGR為19.9%,帶動純堿總需求持續增加,其中未來5年CAGR達到2.5%;

產能短期受限:2021-2023年是純堿產能的空窗期,需要等到2023年底內蒙遠興能源780萬噸天然純堿開始投產,產能才能趨于增加。總體來看,隨著未來幾年光伏行業對純堿需求的拉動以及產能的限制,未來幾年純堿總體將處于偏緊格局。

第三部分、碳中和背景下供給長期受限品種

碳中和背景下,減少化石能源消費,降低二氧化碳排放將是大勢所趨,在生產過程中高碳排放的品種必然首當其沖受到限制,如鋼材、鋁、玻璃等行業的生產將持續受到碳中和政策的壓制。從長期來看,動力煤與原油等化石能源主要是從需求端受到影響,但短期內來看,這些品種的需求仍有增長,而由于碳中和背景下的長期不利預期,企業投資意愿減弱,相關品種的供給短期內受到的影響更大,也成為碳中和背景下供給受限的品種。上一部分我們對碳中和對鋁行業的影響進行了分析,本部分我們主要對碳中和對鋼材和玻璃行業的影響進行分析,下一個部分我們將對動力煤和原油的情況進行分析。

一、鋼材:需求尚未達峰,行政限產沖動較強

1)鋼材:提升廢鋼比是實現碳達峰的必經路徑

電爐噸碳排放0.41噸,遠低于高爐煉鋼噸碳排放1.8噸,電爐煉鋼的增加將降低單位碳排放,是鋼鐵行業實現碳達峰的必經路徑。

中國社會鋼材積蓄量2020年已經超過100億噸,但已進入報廢期的社會鋼材積蓄總量20億噸左右,制約了電爐鋼的發展增速。但我國進入報廢期的社會廢鋼積蓄量將進入快速增長階段,每年增加1000-2000萬噸左右,預計2025年可用于煉鋼的廢鋼供給將達到3億噸,2030年將達到3.6億噸,預計廢鋼比將進一步提升。

2)鋼材:不同需求情景下的碳達峰路線

但廢鋼比的提升能否使得鋼鐵行業碳達峰,取決于粗鋼總需求的變化,如果總需求增加,則總碳排放量將取決于電爐煉鋼降低的碳排放量與總需求增加的碳排放量之間的博弈,我們對未來十年的終端需求進行假設,模擬了不同情景下的碳達峰路線:如果需求達峰,或者進入復合增速1%以內的低增長,則廢鋼的增加可以匹配總需求的增速,鋼鐵行業碳達峰壓力不大;但如果終端需求保持1%以上復合增長,則鋼鐵行業碳達峰壓力很大,若為了碳達峰的目標對供給端壓制,則容易引發供需失衡。

3)鋼材:碳中和背景下的粗鋼需求將如何演繹?

廢鋼供應不能人為提速,呈自然增長的態勢,鋼鐵行業能否實現碳達峰關鍵是看需求能否達峰,那么,對于未來粗鋼總需求的判斷就至關重要。從國際比較的角度來看,粗鋼總需求的增速和城市化率是高度相關的,我們從美國、日本、德國、法國這幾個可比較的大國來看,這些國家粗鋼需求均是在城市化率達到72%-75%左右到達峰值的,之后見頂回落或者進入高位平臺。我國的城市化率剛剛突破60%,從國際可比較的經驗來看,我國的粗鋼需求仍有增量空間,按照每年平均1%的城鎮化率增速,粗鋼需求甚至有可能在未來十年仍然保持增量。而前述幾個發達國家粗鋼需求見頂前十年仍然保持比較高的增速,美國、日本、德國、法國的粗鋼需求在見頂前十年復合增速分別為3.3%、14.2%、2.5%、3.2%,剔除情況相對特殊的日本,其他幾個國家的粗鋼需求在見頂前平均能保持2%-3%的復合增速。

過去很多年,相關機構對我國的粗鋼需求屢有“見頂”誤判,其中非常重要的一個原因是套用發達國家人均600公斤粗鋼需求的經驗,但多方面因素使得我國的粗鋼需求持續增加。一方面我國是全球前所未有的制造業大國,且疫情加劇了中國作為全球制造業大國的地位,盡管全球化已經見頂,未來可能出現逆全球化的趨勢,長期來看對于中國制造業的地位不利。但疫情在全球的結束遙遙無期,中短期來看中國的制造業中心地位反而有所加強,有助于中國粗鋼需求的穩定。另外一方面,房地產需求盡管可能進入峰值區域,但下行可能較為緩慢,主要源于置換需求巨大,且中國人傳統的家鄉觀念,使得很多家庭在城市和鄉村均有置業需求,也有助于中國的房地產需求的相對穩定。

由此可見,根據發達國家人均粗鋼需求600公斤的經驗套用到中國并不適用,中國的粗鋼需求短期內難以見頂,發改委也表示,“十四五”結束之前我國對于粗鋼的需求還會有一定的上升空間。

4)碳達峰將始終對鋼鐵行業巨大擾動

從長期來看,由于城鎮化進程持續,中國的粗鋼需求尚未見頂,若要實現碳達峰,只能通過廢鋼對鐵水的逐步替代,但如果需求增速大于廢鋼的替代速度,則鐵水需求難以達峰。在鐵水需求未達峰的背景下,要實現碳達峰戰略目標,行政限產的動力將加強,容易造成間歇性供需缺口。

一方面碳達峰是國策,另外一方面,鋼鐵行業是涉及國計民生的基礎材料, 鋼價的上漲將對很多其他行業的發展產生不利影響,鋼價的過快上漲也容易導致政策的負反饋,這樣將使得未來的鋼鐵行業將始終面臨多方面政策的擾動。在經濟增長、碳達峰、價格穩定等多重目標下,政策只能取得階段性平衡,而經濟增長的目標不可能放棄,不能以犧牲經濟增長來實現碳達峰,因此未來的政策只能三者取二,其中經濟增長是必選項——若要同時實現經濟增長和碳達峰,則對產量的限制將使得鋼價難以穩定;若要實現經濟增長的同時價格穩定,則需要放開供給,則難以實現碳達峰。因此,未來鋼價的主導邏輯將反復在兩種政策組合間切換,而政策的長鞭效應將放大鋼材價格的波動。由于碳達峰是長期的戰略目標,價格穩定的目標可能將放在經濟增長和碳達峰之后,可能將成為最次要的目標,將使得鋼價和鋼材利潤易漲難跌(鋼價受原料成本影響相對更不確定)。

二、玻璃:產能持續受限,需求仍處擴張周期

產能持續受限:浮法玻璃從2017年開始被工信部列入嚴禁新增產能的行業,產能的改擴建與新建只能通過減量置換來完成,進入淘汰期限的落后產能則不得用于產能置換。預計未來浮法玻璃有效生產線的數量被限制在300條以內,有效產能總量被限制到5800萬噸左右,在“碳中和”的背景下,高耗能行業產能建設進程受阻,產能天花板難以突破,未來玻璃的產能將持續受限。

需求仍處擴張周期:房地產新開工領先房屋竣工3年,從2016年開始房地產經歷了五年的繁榮周期,預計未來幾年房地產將持續處于竣工高峰,對玻璃的需求將持續,在供給受限的背景下,玻璃供需偏緊的格局將持續。

第四部分、碳中和背景下需求減少的品種

如前所述,在碳中和背景下,廢鋼使用比例將逐步提升,短流程煉鋼取代長流程煉鋼,這將導致長流程煉鋼下所需的鐵礦石、焦炭和焦煤的需求逐步減少。而隨著非化石能源比重的上升,將提供更多的清潔電力,從而減少火電需求,動力煤的需求也有望隨之減少。原油則會隨著新能源汽車滲透率的快速提升,需求逐步下滑。因此,鋼材原料鐵礦、焦炭、焦煤和化石能源動力煤、原油的需求將長期受到碳中和的不利影響,但從中短期來看,化石能源動力煤、原油的需求仍有增長,而由于碳中和對行業的長期不利預期,企業投資意愿下降,供給將首先受到碳中和的影響,導致動力煤、原油價格在中短期內易漲難跌。

一、鐵礦:碳中和對于供需格局的長期影響

在“碳達峰”的大背景下,粗鋼產能將受到限制,按照未來幾年我國粗鋼總需求復合增速1%的假設,考慮廢鋼的替代,預計未來幾年國內鐵礦需求基本持平,若粗鋼需求增速更高,則鐵礦需求將有小幅增長。從海外來看,海外經濟今年疫后恢復,但明年之后鐵水需求也難有明顯增量。從長期來看,全球對鐵礦需求的增量將逐步放緩。

從全球的鐵礦供應來看,預計未來兩年淡水河谷供應分別恢復3500萬和2000萬噸;澳洲三大礦山未來兩年各增加500萬噸;部分非主流礦山增量到明年才能體現,預計2022年還能再度增加1000萬噸,但后續難再放量。從中長期來看,全球鐵礦的供應正逐步增加,未來總量趨于平衡甚至寬松,需要通過價格下跌來平衡供需矛盾。

二、動力煤需求隨非化石能源占比提升而下降

1)動力煤:能源和電力需求仍有增長

假設未來10年的經濟增速為5%,前高后低,按照“十四五”期間單位能耗降低13.5%的目標,2026-2030保持同等降幅,預計到2030年能源消費總量將達到60億噸標準煤。

假定電力消費彈性系數為0.85,根據未來十年的GDP增速,可推算未來十年的電力消費需求,預計2030年電力消費將達11.39萬億千瓦時,2021-2025年電力消費CAGR為4.9%,2021-2030為4.25%。

2)動力煤:非化石能源替代化石能源

非化石能源替代化石能源,風電和光電占據主要貢獻:根據非化石能源2030年一次能源占比提升至25%以上的目標,結合光伏協會、全球能源互聯網合作組織的風電數據我們計算未來10年非化石能源提供的發電量,預計未來十年非化石電力將從當前的2.58萬億千瓦時持續增加至6.66萬億千瓦時,CAGR為9.9%,其中風電+光電將從0.73萬億千瓦時增加至3.76萬億千瓦時,CAGR17.9%。

隨著非化石能源占比的逐步提高,非化石能源電力占比將從當前的34.6%逐步提升至58.4%,化石能源占比將逐步降低。

3)動力煤:動力煤需求將逐步達峰

化石能源需求將在十四五末期達峰,動力煤需求逐步見頂:按照能源需求以及非化石能源的發展趨勢,預計化石能源需求將在十四五末期達峰。考慮到天然氣發電的逐步提高,預計煤電需求將在2024年左右見頂,假設其他領域建材、化工、冶金、供熱等行業用煤基本不變,則動力煤總需求預計將在“十四五”末期達到峰值,未來幾年需求仍有增量。

4)動力煤:碳中和長趨勢,短期內供給受限更大

煤炭供給增量明顯減少:過去幾年受到環保、安監政策高壓的影響,煤炭供給增量逐年下降。而在碳中和的長趨勢下,煤炭產能批復顯著減少,固定投資增速疲弱,未來國內煤炭產能增量有限,而進口受到各方面因素影響也難以改善。

未來幾年煤炭供需格局將持續偏緊:根據我們模型測算,未來5年煤炭的總供需均將放緩,但短期內供給受限的影響更大,預計動力煤未來幾年將持續偏緊,隨著十四五末期動力煤需求見頂,供需偏緊的趨勢才能轉變。對于焦煤而言,也存在和動力煤類似的情況,即鐵水需求可能尚未達峰,但中短期內供給端受到的影響,使得焦煤中短期內供需也持續偏緊。

和動力煤類似,原油的長期需求也將受到碳中和的不利影響,但原油需求達峰的時間將比動力煤的更長,且原油的供給同樣受到低資本開支的抑制,這也將使得中短期內原油供給端受到的影響更大,使得原油價格在未來幾年內呈偏強格局。

第五部分、碳中和重塑大宗商品供需格局

綜上所述,受碳中和大背景的影響,不同商品的供需變化有所不同,我們根據供需格局歸納為以下四個象限:

需求增加:預計銅、鋁、鎳、鋰、鈷、白銀、純堿等需求將長期受到新能源行業發展的提振,廢鋼作為低碳品種,由于供應的自然增長,其需求也將跟隨增長;

需求減少:碳中和背景下,鋼鐵產能將長期受到壓制,而隨著廢鋼對鐵水的替代,鐵礦石、焦炭、焦煤等鐵水原料長期需求將受到抑制,動力煤、原油等化石能源的長期需求也將趨于下降;

供給增加:廢鋼將由于積蓄量的增加趨于增加;

供給減少:鋼材、鋁、玻璃等高碳行業的供給將持續受到碳中和政策的壓制,動力煤、焦煤、原油等品種盡管長期需求趨于下降,但中短期內需求仍有增加,且中短期內供給端由于企業的低資本支出受到的抑制更大,中短期內相關品種將持續處于供需偏緊的格局,只有等到相關品種需求達峰之后才能緩解。

通過對碳中和對相關品種中長期以及中短期供需格局的影響分析,我們可以對大宗商品不同品種的中長期走勢進行全景解析,進而為中長期的投資思路奠定方向。

12月20日“寶泰”舉行文藝匯演為第三期造勢

黔西南房地產網訊:邦億地產方面消息,12月20日其代理的寶泰幸福花園樓盤項目舉行文藝匯演、慶祝銷售量達到800套。

活動現場

寶泰幸福花園位于興義市人工湖畔,寶泰方面宣傳資料稱其擁有68萬方現代風格高層建筑群,集住宅、商貿、賓館、娛樂、酒店、餐飲、體閑為一體,其中:住宅建筑面積465567.6平方米,商鋪面積22523.1平方米,百貨超市4675平方米,經濟型酒店12000平方米,會所3000平方米,12班幼兒園3562.2平方米,共計住戶3212戶,車位3646個。

現場明星模仿秀

據了解寶泰幸福花園目前主要銷售的是第一、第二期樓盤,其中第一期大部分已向業主交房投入使用,第二期主體工程也基本完成。此次的慶功匯演本網筆者認為是開始在為第三期作造勢宣傳,第三期的具體建設、銷售等情況如何還有待觀察。

現場文藝表演

黔西南房地產網

官方微信公眾號:qxnfdccn

黔西南州權威行業門戶網站0859--3666900