合肥房產(chǎn)市場(合肥房價一覽表)

合肥去化周期躋身“最短十城”背后:開年后新房市場遇冷

每經(jīng)記者:包晶晶 每經(jīng)編輯:魏文藝

在大多數(shù)城市面臨去庫存難的背景下,合肥的房地產(chǎn)市場卻走出了獨立行情。

易居研究院統(tǒng)計顯示,2023年合肥共成交新房497萬平方米,而去年全年新增供應為545萬平方米,供求較為平衡。橫向比較,合肥去年商品住宅庫存面積同比增速為15%,在百城中排在第九位,從存銷比來看,截至2023年12月,合肥存銷比為12.3個月,躋身百城存銷比最短10個城市之一。累計庫存來看,2023年全年月均庫存353萬平方米,相當于2017年下半年至2018年上半年的平均水平。

“此類城市基本面不錯,從實際反饋看樓市也相對健康。一個非常重要的邏輯在于,人口或年輕人規(guī)模大的城市,其樓市會更堅挺,庫存去化指標也會更為健康。”易居研究院指出。

不過進入2024年以來,合肥新房市場的表現(xiàn)與去年同期有較大差距。據(jù)筋斗云AI樓市系統(tǒng)大數(shù)據(jù),2024年1月前三周(1月1日~19日),合肥新房成交了673套,成交面積約88483平方米,成交套數(shù)同比下滑67%,僅為去年同期的三分之一。

值得注意的是,合肥房產(chǎn)地板塊間冷熱不均已是市場共識。鏡鑒咨詢創(chuàng)始人張宏偉向《每日經(jīng)濟新聞》記者分析指出,2024年,合肥新房去化還需要分情況看。“如果在濱湖區(qū),當下需求較多,還是能沖一沖銷量。如果整體大環(huán)境的原因?qū)е率袌霰容^低迷的話,推盤完全可以稍微放緩一點,比如等到下半年再推。”

去年銷量接近新增供應

從銷售和庫存動態(tài)變化數(shù)據(jù)來看,合肥新房供應和去化的節(jié)奏正常有序,在二線城市中算得上健康的市場。

易居研究院對合肥2023年商品住宅成交面積的統(tǒng)計顯示,去年“金三銀四”達到單月成交峰值,其中3月成交65萬平方米、4月70萬平方米,是自2021年8月以來的最好表現(xiàn)。5月份開始逐月回落,最低的7月和8月僅成交29萬平方米和30萬平方米。年末利好政策帶來了一定的“翹尾”行情,最終全年成交497萬平方米。

值得注意的是,這一數(shù)據(jù)接近合肥去年全年新增供應545萬平方米,供求較為平衡。橫向比較,合肥去年商品住宅庫存面積同比增速為15%,在百城之中位列第九,也是增速前十中為數(shù)不多的熱點二線城市。

由于銷售去化和新增庫存幾乎持平,從存銷比來看,截至2023年12月,合肥存銷比為12.3個月,成為百城存銷比最短10個城市之一。累計庫存來看,2023年全年月均庫存月353萬平方米,相當于2017年下半年至2018年上半年的平均水平。

易居研究院指出:“此類城市基本面不錯,從實際反饋看樓市也相對健康。一個非常重要的邏輯在于,人口或年輕人規(guī)模大的城市,其樓市會更堅挺,庫存去化指標也會更為健康。”

從新房供應來看,據(jù)新安大數(shù)據(jù)研究院數(shù)據(jù),2023年12月合肥市區(qū)19盤入市,推出房源2567套。其中9月入市超3000套房源領(lǐng)跑下半年,7月、10月入市量相對較低,均不足1500套。截至去年12月,合肥市區(qū)入市量連漲2個月。

新盤入市的背后是供地節(jié)奏的把握。“合肥在供地方面,每年都保持比較節(jié)制的狀態(tài),每年賣多少房供多少地,所以最近這幾年合肥市場供求關(guān)系一直是比較健康的。”張宏偉表示。

據(jù)金剛石數(shù)據(jù),2023年合肥共進行了9次土拍,共有35宗涉宅用地成功出讓,在成交數(shù)量上,包河區(qū)以12宗地塊成交占據(jù)榜首,其次是瑤海區(qū)7宗,濱湖區(qū)5宗,廬陽區(qū)4宗,蜀山與經(jīng)開區(qū)各3宗,高新區(qū)1宗。雖然去年合肥土地供應面積同比降低 53%,土地成交面積同比下降38%,但土地成交樓面價達到11706元/平方米,同比上漲27%。

張宏偉向記者指出:“2024年合肥市場整體還是會延續(xù)區(qū)域分化的這種格局,即使大環(huán)境到下半年有些好轉(zhuǎn),這種局面仍然不會有太大改變。市場會出現(xiàn)一些結(jié)構(gòu)性的上漲,仍然是核心區(qū)域引領(lǐng)小幅的微漲,整體市場格局還是維持這種分化,比如濱湖還是以改善為主,外圍區(qū)域剛需不會過于活躍。”

區(qū)域板塊呈現(xiàn)冷熱不均

事實上,合肥板塊間冷熱不均已是市場共識。同時,新增供應和庫存在各板塊間也極不均衡。

據(jù)筋斗云AI樓市系統(tǒng)大數(shù)據(jù),2024年1月前三周(1月1日~19日),合肥新房成交了673套,成交面積約88483平方米,成交套數(shù)同比下滑67%,僅為去年同期的三分之一。成交面積占比最多的是包河區(qū)約21%,其次是經(jīng)開區(qū)和瑤海區(qū),廬陽、高新、新站等區(qū)的成交量較少。

張宏偉分析指出:“合肥還是延續(xù)了東北片區(qū)一些板塊整體供應量偏大,西南片區(qū)濱湖等區(qū)域供應相對節(jié)制,外圍比如肥東、肥西和長豐,供應量也比較大。”

“2023年,合肥住宅市場整體走勢前高后低。前3個月,我們的項目月均成交基本在60套以上,但6月之后,受制于客戶整體預期減弱、市場競爭加劇以及項目優(yōu)質(zhì)房源的逐步去化,月均流速逐月下降,四季度開始,單月成交再難破雙。”一家百強房企合肥分公司相關(guān)人士向記者坦言,“2023年的銷售熱度持續(xù)攀升,客戶也逐步趨于改善,當下公司產(chǎn)品的變化也符合客戶的需求,仍然看好合肥市場。”

對于2024年合肥樓盤項目去化,張宏偉認為,需要分情況看。“如果在濱湖區(qū),當下需求較多,還是能沖一沖銷量。如果整體大環(huán)境的原因?qū)е率袌霰容^低迷的話,推盤完全可以稍微放緩一點,比如等到下半年再推。”

“改善需求成為市場主流,除了地段這個核心因素之外,客戶還對項目整體品質(zhì)的承諾、呈現(xiàn)以及兌現(xiàn),都提出了很高要求。”上述百強房企相關(guān)人士表示:“展望2024年,合肥整體市場上半年不會有較大改善,但隨著首期住宅的逐步兌現(xiàn)以及綜合體招商團隊進駐,購房人相關(guān)擔憂將得到逐步化解,助力住宅銷售進一步去庫存。”

每日經(jīng)濟新聞

2023年合肥新房市場總結(jié)!

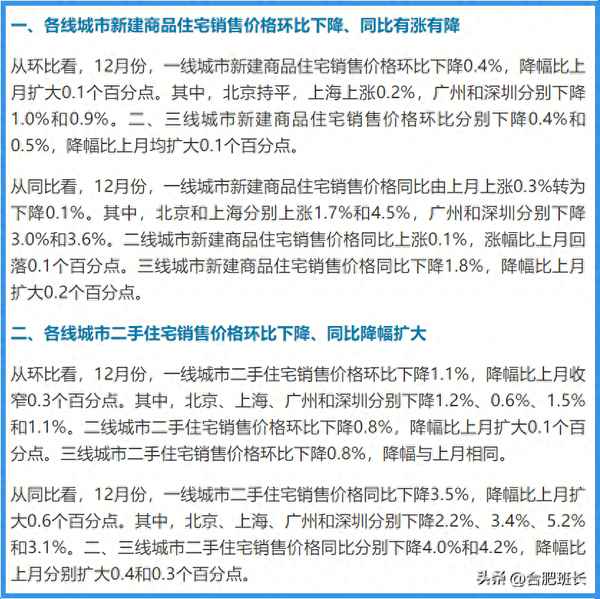

昨日國家統(tǒng)計局發(fā)布2023年12月份70個大中城市商品住宅銷售價格變動情況,70個大中城市中,各線城市商品住宅銷售價格環(huán)比下降、同比有漲有降;各線城市二手住宅銷售價格環(huán)比下降、同比降幅擴大。

從數(shù)據(jù)上看,全國70個城市新建商品住宅價格已經(jīng)連續(xù)7個月下跌, 62個城市新房價格環(huán)比下降,僅 7個城市保持上漲,分別是西安、太原、石家莊、南寧,上海,長春、成都。

二手房更是全國70個城市自2014年10月以來首次全部下跌,12月份,全國70個城市二手住宅價格指數(shù)環(huán)比下跌0.8%,連續(xù)8個月環(huán)比下跌。同比方面,12月70城房價下跌4.1%,連續(xù)下跌23個月,跌幅比上月擴大0.4個百分點,跌幅創(chuàng)2015年下半年以來新高。

銷售端市場壓力仍然較大,2023年1~12月,商品房銷售面積11.17億平方米,同比下降8.5%,降幅比1~11月擴大0.5個百分點,商品房銷售額11.66萬億元,是2016年以來新低,同比下降6.5%,降幅比1~11月擴大1.3個百分點。

另外,2023年1~12月份,房屋施工面積同比下降7.2%,降幅較1~11月持平。其中,房屋新開工面積同比下降20.4%,已連續(xù)28個月下跌,整個2023年度新開工面積僅為9.5億平方米,規(guī)模創(chuàng)下2007年以來新低,導致房地產(chǎn)行業(yè)體量快速收縮。

從拿地指標看,2023年,全國土地出讓金同比下滑15%,降至2017年以來最低水平,2023年末,商品房待售面積67295萬平方米,同比增長19%,其中住宅待售面積增長22.2%,去庫存依然是房地產(chǎn)重要工作。(以上數(shù)據(jù)來源:中國房地產(chǎn)報)

整體上看,目前的房地產(chǎn)市場依然面臨很大的考驗,統(tǒng)計局數(shù)據(jù)顯示,合肥新房價格指數(shù)環(huán)比下跌0.2%,同比上漲0.7%;二手房價格指數(shù)環(huán)比下降1.0%,同比下降4.0%,今天我們一起來盤點下2023年合肥市場。(以下數(shù)據(jù)來源:金剛石)

雖然全國住宅待售面積持續(xù)增加,但是合肥近年供地量一直比較低,新房市場表現(xiàn)也不錯,所以庫存量一直在低位,去化周期不足9個月,依然處于良性態(tài)勢。

2023年合肥共進行了9次土拍,去掉租賃、安置房地塊,共有35宗涉宅用地成功出讓,在成交數(shù)量上,包河區(qū)以12宗地塊成交占據(jù)榜首,其次是瑤海區(qū)7宗、濱湖區(qū)5宗,廬陽區(qū)4宗、蜀山與經(jīng)開區(qū)各3宗、高新區(qū)1宗,政務、新站均無成交。

2023年土地供應面積同比降低 53%,土地成交面積同比下降38%,但土地成交樓面價達到11706元/平,同比上漲27%。偉星、合肥城建和招商位列拿地金額房企前三,數(shù)量上偉星3塊居首,招商、中國鐵建、江蘇亞倫、越秀、新華各拿2宗居住用地。

濱湖區(qū)合肥城建BK202302(望雲(yún))、越秀BK202307、高速BK202305三宗地塊分別以總價35.01億元、樓面價23050元/㎡、2876萬元/畝成為最高總價地塊、最高樓面價地塊、最高單價地塊。

在銷售端,2023年合肥市區(qū)供應面積458.2萬方,同比上漲 4%,成交面積439.2萬方,同比下降 6%,但成交均價22528元/平,同比上漲27%。

上一輪行情是在2020年末-2021年初啟動,2020-2021也是最近五年銷量的頂峰,2022年-2023年下滑明顯,但是新房價格是在持續(xù)上漲,尤其今年取消毛坯限價、放松備案價和樓層價差限制后,不僅均價上漲,優(yōu)質(zhì)樓層的漲幅更加明顯。

不過在新房整體價格上漲的同時,我們也要看到因為市場遇冷,普遍存在9折-92折的較大折扣,也有不少項目在此基礎(chǔ)上還有贈送車位、現(xiàn)金、家電等優(yōu)惠政策。

從具體月份看,3-4月是全年銷量最高峰,隨后便一路下滑,7月達到全年最低谷,8月觸底回升,9月、10月雖然有密集調(diào)控和傳統(tǒng)旺季影響,但波動依然很小,下半年銷量明顯不及上半年。

從各區(qū)上看,目前包河區(qū)淝河板塊有9盤在售、待售,衛(wèi)崗王衛(wèi)城市更新僅上市了璟璽,卓越城、政務東、高鐵板塊、省府北、五里廟也各有1-3個項目在售和待售,供銷量居各區(qū)之首,其次是瑤海區(qū)、經(jīng)開和濱湖等區(qū)域。

而從價格上看,因為政務區(qū)暫無新房在售,所以均價最高的是濱湖區(qū),接近3萬大關(guān),不過目前濱湖還有早期拿地的璟庭里、尚闔院等盤拉低均價,待這些樓盤陸續(xù)清盤,均價還會迎來一波跳漲,其他像包河、經(jīng)開、瑤海的新房價格也有明顯的漲幅。

從成交面積段上看,隨著供需關(guān)系變化,新房已經(jīng)成為改善需求的承接地,起步戶型越來越大,改善戶型占比也越來越高,130-144平戶型的成交占比近三年持續(xù)增加,2023年達到21%,與100-110平并列第一。

在成交總價上,200-300萬的占比是最高的,有43%之多,緊隨其后的就是300-400萬區(qū)間,占比23%,超過了200萬以下的22%,這一方面是因為新房門檻增加,低總價房源減少,另一方面也是二手房價格持續(xù)下滑,大量剛需被擠壓到更有性價比的二手房市場有關(guān)。

而隨著市場下行,新房開盤的去化率也在持續(xù)走低,其中去化率最高的是瑤海區(qū),達到61%,這其中置地中心、東新壹號起到明顯提升作用,東方雅頌首開去化率也比較高。

總的來看,新房目前雖然出發(fā)比例的搖號已經(jīng)下調(diào)到1.2,但能觸發(fā)搖號的樓盤已經(jīng)寥寥無幾,如果去掉其中有水份的搖號,更是屈指可數(shù),首開去化率能達到50%以上已經(jīng)是表現(xiàn)十分優(yōu)異了。

成交金額TOP10的房企中,招商以105.31億居首,招商在合肥發(fā)展勢頭確實很猛,目前在包河、經(jīng)開、蜀山、新站均有樓盤在售,其臻系產(chǎn)品深受認可,經(jīng)開區(qū)的璟園也位居九區(qū)成交額第一位。

置地2023年主要就是瑤海區(qū)的置地中心,2024年有省府北的地塊即將上市,排名第三的是高速地產(chǎn),這兩年高速在濱湖連拿尚宸院、尚如院、尚闔院和地王05地塊,是濱湖拿地最多的房企之一,另外還有高新區(qū)時代星河,收獲良多。

分區(qū)看,廬陽區(qū)土拍市場非熱點地塊頻繁流拍,在售項目主要在四里河板塊、大楊鎮(zhèn)、蘇宜板塊和廬陽北,其中銷量最高的是四里河板塊的祥源廬源上城,其次是蘇宜板塊的偉星玖樾臺和大楊鎮(zhèn)的湖畔天樾。

蜀山區(qū)2023年土拍市場中,運河新城表現(xiàn)一般,頻繁流拍,其中新華星耀學府銷量最高,其次是植物園旁的山湖云筑和天青臻境,目前新房也主要集中在運河新城和植物園附近,待上市的有蜀山城投鴻錦里。

經(jīng)開區(qū)2023年供地量比2021-2022年明顯放緩,僅有翡翠云璟、央璟頌和皖投明珠廣場地塊,銷量最高的是璟園,其次是翠湖壹號、翡翠云璟等盤。

接下來隨著佳通搬遷在即,繁華學校建設(shè),以及山姆合肥店、銀泰“in PARK”預計今年9月運營,經(jīng)開區(qū)明珠廣場-南艷湖迎來新的發(fā)展契機。

高新區(qū)2023年僅有一宗居住用地供應,就是星遇光年,銷量最高的是時代星河,其次是星遇光年和龍湖光年,目前時代星河尾盤、龍湖光年早已售罄,星遇光年和玖峯匯的去化都很一般,2024年高新區(qū)的新房市場要冷清很多。

高新區(qū)其實還有蜀西湖板塊的新華城國際公寓(70年產(chǎn)權(quán))在售,但這個年報里并沒有加入進去。

新站區(qū)2023年土地市場表現(xiàn)不佳,居住用地0成交,銷量最高的招商奧體公園、招商奧體公園三期和閱湖登科,整體比較冷淡,也是市區(qū)現(xiàn)房、準現(xiàn)房最多的區(qū)域,如禹洲嘉譽尚里、奧體公園,湖光秋色花園、國貿(mào)璟原、城建菁華里、光合森林和云起星辰等。

濱湖的土拍市場表現(xiàn)還是非常好的,供應地塊都是各房企爭搶的焦點,也出現(xiàn)了單價地王和樓面價地王,不過隨著價格持續(xù)走高,最新一批新房高層已經(jīng)在3萬+,洋房最高也突破4萬,買房人對于價格的抗性也在增加。

在過去一年里銷量最高的是高速尚闔院,其次是偉星濱江道和望雲(yún),以及中鐵璟和院和高速尚如院等項目。

包河區(qū)的土拍市場表現(xiàn)良好,銷售端同樣如此,供應面積、成交面積均同比上漲明顯,銷量最高的是淝河板塊的朗拾,其次是和光熙悅和招商臻悅等項目,其中淝河板塊占據(jù)了主力,2024年也同樣如此,將有九盤同臺競爭。

整體上看,2023年的新房市場屬于高開低走,下半年市場熱度下滑明顯,各個項目的折扣力度也都在逐漸加大,以價換量。時間來到2024年以后,市場也沒有好轉(zhuǎn)的跡象,反而因為臨近春節(jié)假期,很多買房人暫時放棄買房計劃,準備年后再考慮,讓市場越發(fā)冷淡。

而隨著供需關(guān)系變化,考慮到庫存去化的壓力,2024年供地規(guī)模還會進一步下調(diào),近日公布的部分區(qū)域供地計劃也驗證了這點,樓市也將進入存量房為主的時代,新的一年如何恢復市場信心,也是最關(guān)鍵的問題。

合肥新房、二手房市場呈上揚態(tài)勢

來源:【安徽財經(jīng)網(wǎng)】

安徽財經(jīng)網(wǎng)訊:9月、10月是房地產(chǎn)銷售的傳統(tǒng)旺季,合肥樓市表現(xiàn)如何?多項數(shù)據(jù)顯示,自9月以來,合肥新房與二手房的供應量、成交量等均現(xiàn)不同幅度漲幅。有業(yè)內(nèi)專家表示,從目前的形勢來看,10月份的房地產(chǎn)市場將會出現(xiàn)更多增長;隨著近期更多利好政策落地,預計房地產(chǎn)市場“止跌回穩(wěn)”有望在今年第四季度實現(xiàn)。

國慶后新房供應、成交均有增長

“‘金九銀十’是房地產(chǎn)傳統(tǒng)銷售旺季,但是9月的大部分時間里市場銷售較為低迷,進入了一個比較平淡的階段。”安徽省房地產(chǎn)協(xié)會副秘書長郭紅兵告訴記者,轉(zhuǎn)折出現(xiàn)在9月下旬,合肥新房和二手房的來訪量、帶看量等出現(xiàn)了迅速增加。

“3天銷售額超過了1億元……”10月3日,合肥包河區(qū)南二環(huán)與北京路交口某樓盤的一名置業(yè)顧問在微信朋友圈里寫道。今年國慶假期期間,該樓盤推出了“搶紅包”“轉(zhuǎn)發(fā)有禮”“分享賺傭金”等活動,獲得了不少購房者關(guān)注。

該名置業(yè)顧問稱,國慶假期期間,不僅售樓部內(nèi)“座無虛席”,售樓部外的停車位每日也都“一位難求”,自己則經(jīng)常需要忙到夜里24點左右才能休息。

隨著國慶節(jié)前利好政策頻發(fā),“止跌回穩(wěn)”的政策持續(xù)落地,10月份以來,整體市場熱度表現(xiàn)積極。根據(jù)克而瑞統(tǒng)計,從城市項目認購數(shù)據(jù)來看,其重點監(jiān)測的23城“十一”期間認購面積環(huán)比上升77%,同比上升65%,其中二三線城市同比增55%。

有業(yè)內(nèi)人士表示,整體來看,國慶期間各地市場熱度均有不同程度的提升,購房者信心獲得一定的提振、置業(yè)熱情有所恢復。

與此同時,國慶假期結(jié)束后,合肥新房市場熱度不減。克而瑞數(shù)據(jù)顯示,國慶假期后首周(10月7日至13日),合肥商品住宅供應面積為4.8萬平方米,成交面積為4.6萬平方米,較國慶假期期間均呈現(xiàn)出不同幅度的增長,雖較9月底有所回落,但與9月初相比仍有明顯漲幅。

二手房市場多項數(shù)據(jù)9月起持續(xù)上漲

今年國慶假期后的首周,合肥二手住宅市場出現(xiàn)了一波較為明顯的上揚。貝殼找房數(shù)據(jù)顯示,合肥全市當周在貝克平臺成交二手住宅669套,環(huán)比增長58.2%;新增掛牌二手住宅3907套,環(huán)比增長30.1%;看房人數(shù)13665人、看房量103725次,環(huán)比分別增長31.9%、50.3%。

記者梳理發(fā)現(xiàn),合肥二手住宅市場回暖態(tài)勢從9月就已有體現(xiàn)。貝殼找房數(shù)據(jù)顯示,當月合肥二手住宅成交均價、成交量、新增掛牌、看房人數(shù)、看房量、漲價房源均出現(xiàn)環(huán)比增長。其中,漲價房源為2945套,環(huán)比增長超過12%,而9月該平臺二手住宅的成交周期則環(huán)比降低1%。

記者還在貝殼平臺上注意到,在經(jīng)歷了從今年5月開始的連續(xù)數(shù)月的下滑之后,合肥濱湖世紀、南七、七里塘、三孝口等多個熱門成交商圈的二手住宅在9月出現(xiàn)成交量增長。

郭紅兵表示,從實際銷售情況來看,在國慶假期以后,無論是新房和二手房,都出現(xiàn)了較大的同比增長,市場表現(xiàn)比較活躍。“從目前的種種利好來看,可以判斷10月份樓市的表現(xiàn),無論是環(huán)比或是同比都會出現(xiàn)比較大的增長。”郭紅兵說道。

房地產(chǎn)市場“止跌回穩(wěn)”有望年內(nèi)實現(xiàn)

9月26日召開的中央政治局會議提到,要促進房地產(chǎn)市場止跌回穩(wěn),對商品房建設(shè)要嚴控增量、優(yōu)化存量、提高質(zhì)量,加大“白名單”項目貸款投放力度,支持盤活存量閑置土地。要回應群眾關(guān)切,調(diào)整住房限購政策,降低存量房貸利率,抓緊完善土地、財稅、金融等政策,推動構(gòu)建房地產(chǎn)發(fā)展新模式。

10月12日,工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行等多家銀行陸續(xù)發(fā)布公告稱,10月25日起,將對存量個人房貸利率進行批量調(diào)整。除貸款在北京、上海、深圳等地區(qū)且為二套房貸款的情形外,其他符合條件的房貸利率都將調(diào)整為貸款市場報價利率LPR-30BP。

同時,財政部也表示將在近期陸續(xù)推出一攬子有針對性的增量政策舉措,包括疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產(chǎn)市場止跌回穩(wěn)。

“目前全國的房地產(chǎn)政策是比較寬松的,即使在保持現(xiàn)狀的情況下,新房、二手房貸款利率也是近十幾年來的最低水平。”郭紅兵說道,“隨著近期更多的房地產(chǎn)利好政策落地,可以預計,今年第四季度房地產(chǎn)市場的形勢一定會達到‘止跌回穩(wěn)’目標。” (記者 唐朝)

本文來自【安徽財經(jīng)網(wǎng)】,僅代表作者觀點。全國黨媒信息公共平臺提供信息發(fā)布傳播服務。

ID:jrtt