房產(chǎn)保險費率,房產(chǎn)保險試點城市名單

住房保險試點正式啟動,江西南昌房屋產(chǎn)權(quán)人須一次性支付32.76元

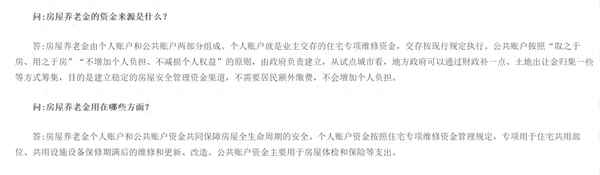

自從住建部上周在新聞發(fā)布會上提出上海等22個城市正開展房屋養(yǎng)老金試點之后,在網(wǎng)絡(luò)上形成了一波小小的輿情。因為,很多網(wǎng)友看到這個消息之后,首先想到的便是,是不是又要交錢了。要買住房保險、要買住房養(yǎng)老等。為此,住房城鄉(xiāng)建設(shè)部相關(guān)司局負(fù)責(zé)人在27日還專門以答記者問的形式全面解讀房屋養(yǎng)老金的來源與用途,打消眾多網(wǎng)友的疑惑。

在住建部的解讀中,詳細(xì)回答了“房屋養(yǎng)老金的資金來源是什么?房屋養(yǎng)老金用在哪些方面?”的兩個問題。同時還強調(diào),“不增加個人負(fù)擔(dān)、不減損個人權(quán)益”。這就為廣大業(yè)主吃下了一顆定心丸。

關(guān)于住房保險的事,媒體討論的比較多了,在此就不贅述了。今天來說一說“房屋保險”。

所謂的房屋保險,實際上是一種財產(chǎn)保險形式,旨在保障因火災(zāi)、爆炸、雷擊等自然災(zāi)害和意外事故造成的房屋損失。比如,今年3月,重慶某公房小區(qū)出現(xiàn)外墻瓷磚空鼓和脫落現(xiàn)象,由于該公房的業(yè)主是重慶公房管理處,在今年初為名下的房屋購買了“房屋安全保險”,即住建部所說的房屋保險,當(dāng)外墻瓷磚空鼓和脫落之后,保險公司向重慶公房管理處賠付了3.8萬元。

此時此刻,你可能要說,這是公房管理,那么私人的住房怎么按住建部的要求落實“房屋保險”呢?這一點,目前的計劃同樣是22個城市開展試點,相信陸續(xù)會有具體的試點方案出來。從已經(jīng)試點的江西南昌西湖區(qū)的方案來看,購買“房屋保險”的費用分兩部分,財政補貼一部分,私人出一部分。比如:

江西南昌西湖區(qū)推出針對40年以上房齡的危舊房“危房保險+動態(tài)監(jiān)測”項目,該項目3年為一期,其中一社區(qū)每戶每年保險費15.60元,除去區(qū)財政獎補30%,房屋產(chǎn)權(quán)人須一次性支付32.76元。

房屋保險通常由房屋產(chǎn)權(quán)人或住戶投保,你投保了,就有保障,沒投保,出了事,就得自己擔(dān)著。就像私家車買車險一樣。盡管22個城市的試點方案主要還在醞釀之中,但是,大體上應(yīng)該和江西南昌西湖區(qū)的方案差不多,只是看金額是多少了。即,個人交一部分,財政補一部分。

隨著住建部在上海等22個城市啟動的房屋養(yǎng)老金試點的逐步深入,房屋保險作為其中的重要一環(huán),正逐步揭開其神秘面紗,為廣大業(yè)主提供了更加清晰的認(rèn)知路徑。這一舉措不僅體現(xiàn)了政府對于居民住房安全的深切關(guān)懷,也通過財政補貼與個人承擔(dān)相結(jié)合的方式,減輕了個人經(jīng)濟(jì)負(fù)擔(dān),確保了政策的順利實施。

房屋保險,作為房屋養(yǎng)老金體系中的重要一環(huán),其本質(zhì)是一種為房屋提供風(fēng)險保障的財產(chǎn)保險。它針對的是因自然災(zāi)害(如火災(zāi)、爆炸、雷擊等)和意外事故導(dǎo)致的房屋損失,為房屋產(chǎn)權(quán)人提供經(jīng)濟(jì)上的補償。這一制度的建立,不僅體現(xiàn)了政府對居民住房安全的重視,也是構(gòu)建完善住房保障體系的重要一步。

未來,隨著試點方案的細(xì)化與推廣,相信房屋保險將在更廣泛的范圍內(nèi)得到應(yīng)用,成為居民住房保障體系中不可或缺的一部分。它不僅能夠為房屋提供及時的維修資金保障,還能在災(zāi)害發(fā)生時為受損家庭提供必要的經(jīng)濟(jì)支持,從而進(jìn)一步提升居民的生活質(zhì)量和安全感。

隨著房屋養(yǎng)老金及房屋保險試點的不斷深入,我們有理由相信,這一制度將在全國范圍內(nèi)逐步推廣開來。屆時,更多的居民將能夠享受到房屋保險帶來的安心與保障。同時,政府也將繼續(xù)優(yōu)化相關(guān)政策措施,確保房屋保險制度能夠真正惠及廣大民眾,為構(gòu)建更加安全、和諧、宜居的社區(qū)環(huán)境貢獻(xiàn)力量。因此,對于廣大業(yè)主而言,了解并積極參與房屋保險,既是對自己財產(chǎn)安全的負(fù)責(zé),也是對社會和諧穩(wěn)定的一份貢獻(xiàn)。讓我們共同期待,隨著房屋養(yǎng)老金及房屋保險制度的不斷完善,我們的居住環(huán)境將變得更加安全、美好。

買二手房時,不要急著簽字!這些費用要弄清楚,當(dāng)心被“坑”

關(guān)注我,財富滾滾來,人生巔峰不是夢!動動手指,馬上點個關(guān)注吧!

在鋼筋水泥的城市叢林中

,擁有一套屬于自己的房子,是許多人心中的夢想,面對高昂的房價,新房往往讓人望而卻步,二手房憑借其價格相對親民、配套設(shè)施成熟等優(yōu)勢,成為了越來越多人的選擇,二手房交易市場也如同一片迷霧,其中暗藏著許多陷阱,稍有不慎,就可能掉入“坑”中對于許多人來說,買房是人生中最大的一筆投資,每一分錢都來之不易,在二手房交易中,除了房價本身,還有許多隱形的費用需要我們關(guān)注,這些費用看似不起眼,但如果處理不當(dāng),加起來也是一筆不小的支出

圖片來源于網(wǎng)絡(luò)

今天

,我們就來聊聊買二手房時,那些容易被忽略的費用,幫助大家避開一些常見的“坑”,讓你的購房之路更加順暢我們來說說中介費,在二手房交易中,中介扮演著重要的角色,他們掌握著大量的房源信息,可以幫助我們快速找到合適的房子,但天下沒有免費的午餐,中介的服務(wù)也需要付出一定的代價,那就是中介費

中介費的收費標(biāo)準(zhǔn)并沒有統(tǒng)一的規(guī)定

,不同的中介公司,收費標(biāo)準(zhǔn)也可能會有所不同,一般來說,中介費的收費標(biāo)準(zhǔn)在房屋總價的1%-2%之間,有些中介公司會收取業(yè)主1%的中介費,另外收取買房人1%的中介費圖片來源于網(wǎng)絡(luò)

在選擇中介公司時,除了要關(guān)注中介費的收費標(biāo)準(zhǔn),還要注意中介公司的資質(zhì)和信譽,選擇一家正規(guī)、信譽好的中介公司,可以避免很多不必要的麻煩

除了中介費

,擔(dān)保費也是二手房交易中一筆不容忽視的費用,擔(dān)保費,也叫評估費,是為了確保交易安全,由擔(dān)保公司對房屋進(jìn)行評估后收取的費用擔(dān)保費的收費標(biāo)準(zhǔn)一般在2000元左右

,但一些中介公司會為了牟取暴利,“獅子大開口”,收取5000元甚至1萬元的擔(dān)保費用,甚至按照房屋總價的1%來收取圖片來源于網(wǎng)絡(luò)

在簽訂合同之前,一定要仔細(xì)閱讀合同條款,明確擔(dān)保費的收費標(biāo)準(zhǔn)、支付方式以及違約責(zé)任,如果發(fā)現(xiàn)中介公司存在亂收費的行為,要及時向相關(guān)部門投訴

接下來

,我們來說說增值稅,增值稅是國家對商品和服務(wù)流轉(zhuǎn)環(huán)節(jié)增值部分征收的一種間接稅,二手房交易也不例外增值稅的征收標(biāo)準(zhǔn)與房屋的持有年限有關(guān)

,如果房屋持有時間不滿兩年,則需要按照房屋總價的56%繳納增值稅;如果房屋持有時間滿兩年,則免征增值稅圖片來源于網(wǎng)絡(luò)

在購買二手房時

,一定要了解房屋的持有年限,并根據(jù)實際情況計算增值稅,避免被“滿兩年”的“陷阱”迷惑除了增值稅,個稅也是二手房交易中需要繳納的一項重要稅費,個稅的征收標(biāo)準(zhǔn)與房屋的持有年限和房屋性質(zhì)有關(guān)

如果房屋是業(yè)主唯一的住房,并且持有時間滿五年,則可以免征個稅;如果房屋不是業(yè)主唯一的住房,或者持有時間不滿五年,則需要按照房屋總價的1%繳納個稅

圖片來源于網(wǎng)絡(luò)

在購買二手房時

,一定要了解房屋的持有年限和房屋性質(zhì),并根據(jù)實際情況計算個稅,避免被“唯一住房”的“貓膩”所蒙蔽契稅是買方在取得房屋所有權(quán)時,向國家繳納的一種稅費,契稅的征收標(biāo)準(zhǔn)與房屋的性質(zhì)和面積有關(guān)

首套房契稅的稅率為1%,如果房屋面積超過90平方米,則需要按照房屋總價的15%繳納契稅;二套房契稅的稅率為15%,如果房屋面積超過90平方米,則需要按照房屋總價的2%繳納契稅;非住宅房屋的契稅稅率為3%

圖片來源于網(wǎng)絡(luò)

在購買二手房時

,一定要了解房屋的性質(zhì)和面積,并根據(jù)實際情況計算契稅,避免多花冤枉錢除了以上幾項主要的費用外,二手房交易中還有一些其他費用需要支付,例如維修基金、物業(yè)費、房屋保險等

維修基金是用于房屋維修的費用

,一般由開發(fā)商在房屋交付時向業(yè)主收取,并存入專門的賬戶,用于房屋的公共部位維修,在二手房交易中,買方需要向賣方支付維修基金圖片來源于網(wǎng)絡(luò)

物業(yè)費是用于支付物業(yè)管理費用的費用

,一般按照房屋面積和物業(yè)管理標(biāo)準(zhǔn)進(jìn)行收取,在二手房交易中,買方需要向物業(yè)公司支付物業(yè)費房屋保險是用于保障房屋安全的費用

,一般按照房屋價值進(jìn)行收取,在二手房交易中,買方可以根據(jù)自己的需求,選擇是否購買房屋保險在二手房交易中,除了以上提到的費用,還可能存在一些其他的費用例如:

圖片來源于網(wǎng)絡(luò)

房屋查檔費:為了確保房屋的產(chǎn)權(quán)清晰,買方需要到房管部門查詢房屋的產(chǎn)權(quán)信息,并支付一定的查檔費

房屋過戶費:房屋過戶是指將房屋的所有權(quán)從賣方轉(zhuǎn)移到買方的過程,需要到房管部門辦理過戶手續(xù),并支付一定的過戶費

房屋抵押費:如果買方需要貸款購買房屋,則需要將房屋抵押給銀行,并支付一定的抵押費

圖片來源于網(wǎng)絡(luò)

買二手房

,需要付出比新房更多的精力和時間,也需要更加謹(jǐn)慎和理性,在看房之前,一定要做好功課,了解二手房交易流程、相關(guān)費用以及注意事項在選擇中介公司時

,要選擇正規(guī)、信譽好的中介公司,并簽訂正規(guī)的居中委托合同,明確雙方的權(quán)利義務(wù),避免被中介公司“坑”在看房時

,要仔細(xì)觀察房屋的狀況,并詢問房屋的詳細(xì)信息,例如房屋的年限、裝修情況、物業(yè)管理情況等圖片來源于網(wǎng)絡(luò)

在簽訂合同之前,一定要仔細(xì)閱讀合同條款,明確各方權(quán)利義務(wù),避免被“坑”

買二手房,并非“洪水猛獸”,但也并非“天堂”,只要我們做好功課,理性選擇,謹(jǐn)慎簽字,就能避免被“坑”,買到心儀的房子

圖片來源于網(wǎng)絡(luò)

在二手房交易市場這片廣闊的海洋中

,除了要警惕那些“明碼標(biāo)價”的費用,還要注意一些容易被忽視的“隱形”支出,這些支出就像海面下的暗礁,稍有不慎就會“觸礁”,給我們的購房之旅帶來不必要的損失我們要警惕中介費的“貓膩”

,有些中介公司為了吸引客戶,會故意壓低中介費的報價,但在實際交易過程中,又會以各種名目額外收取費用,例如“信息費”、“服務(wù)費”、“看房費”等等為了避免被中介公司“套路”

,我們在簽訂合同之前,一定要仔細(xì)閱讀合同條款,明確中介費的收費標(biāo)準(zhǔn)、支付方式以及違約責(zé)任,如果發(fā)現(xiàn)中介公司存在亂收費的行為,要及時向相關(guān)部門投訴圖片來源于網(wǎng)絡(luò)

我們要警惕擔(dān)保費的“陷阱”

,擔(dān)保費是為了確保交易安全,由擔(dān)保公司對房屋進(jìn)行評估后收取的費用,但有些中介公司會與擔(dān)保公司串通,故意抬高房屋的評估價格,從而收取更高的擔(dān)保費為了避免被擔(dān)保公司“宰客”

,我們在選擇擔(dān)保公司時,要選擇正規(guī)、信譽好的擔(dān)保公司,并簽訂正規(guī)的擔(dān)保合同,明確擔(dān)保費的收費標(biāo)準(zhǔn)、支付方式以及違約責(zé)任再次

,我們要警惕增值稅的“誤區(qū)”,有些賣家為了逃避繳納增值稅,會與買家協(xié)商,將房屋的成交價格壓低,并在合同中注明“低于市場價成交”,但這種做法存在很大的風(fēng)險,一旦被稅務(wù)部門查處,買方不僅要補繳稅款,還要承擔(dān)相應(yīng)的罰款圖片來源于網(wǎng)絡(luò)

為了避免不必要的損失

,我們在購買二手房時,一定要按照房屋的實際成交價格繳納稅費,不要相信賣家所謂的“避稅技巧”我們要警惕個稅的“漏洞”,有些賣家為了逃避繳納個稅,會與買家協(xié)商,將房屋過戶到買方名下,但實際上房屋的所有權(quán)仍然屬于賣家,這種做法不僅違反了法律規(guī)定,而且存在很大的風(fēng)險,一旦發(fā)生糾紛,買方很難維護(hù)自己的合法權(quán)益

為了避免陷入“產(chǎn)權(quán)陷阱”,我們在購買二手房時,一定要辦理正規(guī)的過戶手續(xù),并將房屋的所有權(quán)登記在自己名下

圖片來源于網(wǎng)絡(luò)

除了以上提到的“隱形”支出,二手房交易中還可能存在一些其他的費用例如:

房屋裝修費:二手房的裝修狀況往往參差不齊,有些房屋可能需要重新裝修,這又是一筆不小的支出

房屋維修費:二手房的使用年限較長

,可能會存在一些潛在的質(zhì)量問題,需要進(jìn)行維修,這也需要一定的費用圖片來源于網(wǎng)絡(luò)

房屋搬家費:購買二手房后,需要將家具、家電等物品搬運到新家,這也需要一定的費用

在購買二手房之前

,一定要做好充分的預(yù)算,將各種可能的費用都考慮進(jìn)去,避免因為資金不足而影響購房計劃二手房交易市場錯綜復(fù)雜,其中暗藏著許多陷阱,稍有不慎就可能“掉坑”,為了避免不必要的損失,我們在購買二手房時,一定要擦亮眼睛,多方了解,謹(jǐn)慎選擇,才能買到稱心如意的房子

以下是一些購買二手房的建議希望對大家有所幫助:

做好功課:在看房之前,要做好充分的準(zhǔn)備工作,例如了解當(dāng)?shù)氐姆績r水平、房屋交易流程、相關(guān)稅費政策等等

選擇正規(guī)中介:要選擇正規(guī)、信譽好的中介公司,并簽訂正規(guī)的居間服務(wù)合同,明確雙方的權(quán)利義務(wù)

仔細(xì)看房:看房時要仔細(xì)觀察房屋的狀況

,例如房屋的朝向、采光、通風(fēng)、樓層、噪音等等,并詢問房屋的詳細(xì)信息,例如房屋的年限、裝修情況、物業(yè)管理情況等等認(rèn)真審核合同:在簽訂合同之前,一定要仔細(xì)閱讀合同條款,明確各方權(quán)利義務(wù),避免被“霸王條款”所坑害

及時辦理過戶:房屋交易完成后,要及時辦理過戶手續(xù),并將房屋的所有權(quán)登記在自己名下,避免產(chǎn)權(quán)糾紛

購買二手房是一個復(fù)雜的過程,需要我們付出時間、精力和耐心,只要我們做好充分的準(zhǔn)備,謹(jǐn)慎選擇,就能買到心儀的房子,實現(xiàn)安居樂業(yè)的夢想

歡迎大家在評論區(qū)留言

,分享你的購房經(jīng)歷和經(jīng)驗,讓我們一起交流學(xué)習(xí),共同避坑買到稱心如意的房子!此文章旨在倡導(dǎo)社會正能量,無低俗等不良引導(dǎo)。如涉及版權(quán)或者人物侵權(quán)問題,請及時聯(lián)系我們

為房子買保險?房屋保險如何走向主流?業(yè)內(nèi)人士這樣說

界面新聞記者 | 呂文琦

界面新聞編輯 | 江怡曼

人需要養(yǎng)老,房屋也一樣,如何讓逐漸老化的房屋長期宜居成為當(dāng)下熱點話題。

近日,住房和城鄉(xiāng)建設(shè)部副部長董建國在國務(wù)院新聞辦公室舉行的“推動高質(zhì)量發(fā)展”系列主題新聞發(fā)布會上表示,研究建立房屋體檢、房屋養(yǎng)老金、房屋保險這三項制度,構(gòu)建全生命周期的房屋安全管理長效機(jī)制。

究竟何為房屋保險?普華永道中國金融業(yè)管理咨詢合伙人周瑾向界面新聞表示,房屋保險的承保責(zé)任一般是房屋主體結(jié)構(gòu)及其附屬設(shè)施倒塌事故、消防安全事故及玻璃幕墻、外墻脫落造成的房屋損失、人員臨時安置費用和人員傷亡補償。

數(shù)據(jù)顯示,截至2022年底,我國城鎮(zhèn)有接近20%的既有房屋建成年份超過30年,這意味著這些房屋都將進(jìn)入設(shè)計使用年限的中后期,并且這一比例還將不斷增加,預(yù)計到2040年前后,有近80%的房屋將進(jìn)入老齡階段。

為房屋“養(yǎng)老”并不是個新鮮事,2022年5月,國務(wù)院辦公廳印發(fā)方案,明確提出“完善房屋質(zhì)量安全強制性標(biāo)準(zhǔn),研究建立房屋定期體檢、房屋養(yǎng)老金和房屋質(zhì)量保險等制度”。2023年3月,住房城鄉(xiāng)建設(shè)部等15部門聯(lián)合發(fā)布通知,要求各地積極探索創(chuàng)新房屋安全管理方式方法,開展房屋定期體檢、房屋養(yǎng)老金和房屋質(zhì)量保險試點。目前,上海等22個城市正陸續(xù)開展試點。

湖南省副省長蔣滌非近日在接受采訪時指出,房屋保險應(yīng)像汽車保險一樣,成為我國一項基礎(chǔ)性的制度安排。他認(rèn)為,房屋保險本身就是對房屋安全事故事后補償?shù)母颈WC,應(yīng)以政策性保險為基礎(chǔ)、商業(yè)性保險為補充,完善房屋保險體系。

中國社會保障學(xué)會商業(yè)保險研究分會副會長、中央財經(jīng)大學(xué)教授許飛瓊認(rèn)為,保險公司宜將房屋保險作為保險業(yè)的主攻方向,盡快創(chuàng)新開發(fā)多元化房屋保險產(chǎn)品體系,同時滿足投保人住宅損失補償與住宅防災(zāi)防損服務(wù)的需要。

房屋保險該如何從試點走向主流?周瑾建議,房屋保險產(chǎn)品的設(shè)計、資金的籌集與使用、核保理賠等運營環(huán)節(jié),要多引入保險機(jī)構(gòu)和保險資管機(jī)構(gòu)的市場化機(jī)制和能力,并考慮借鑒地方政府和保險機(jī)構(gòu)在推廣城市普惠型健康險的成功經(jīng)驗,提高房屋保險產(chǎn)品的公信力,降低保險公司的銷售成本,提高資金的使用效率。

財險業(yè)借鑒普惠健康險已有案例,即城市定制普惠型家財險。以上海版家財險“滬家保”為例,普惠版保費89元/年/戶,提供最高120萬元保障。風(fēng)險保障涵蓋一般家庭財產(chǎn)保障、第三者責(zé)任、意外保障及生活服務(wù)。 “滬家保”還提供家用電器清洗、上門開鎖等服務(wù)。

然而家財險經(jīng)過多年發(fā)展在國內(nèi)仍是小眾險種,僅占財產(chǎn)市場總體保費收入的0.8%,顯著低于發(fā)達(dá)國家。

瑞士再保險中國區(qū)財產(chǎn)險創(chuàng)新解決方案負(fù)責(zé)人王君博此前向界面新聞表示,從我國家財險的發(fā)展環(huán)境及發(fā)展特征來看,仍存在現(xiàn)有傳統(tǒng)銷售渠道模式很難實現(xiàn)家財險大的突破;產(chǎn)品同質(zhì)化嚴(yán)重,難以滿足多樣保障等問題。

王君博建議,未來家財險可以探索社區(qū)+家財險模式,結(jié)合維修服務(wù)、智能家居,更好融入物業(yè)社區(qū)生態(tài),幫助消費者切實做好風(fēng)險減量工作。