合眾健康,合眾健康谷

每經(jīng)記者:涂穎浩 每經(jīng)編輯:廖丹

根據(jù)保險(xiǎn)公司最新償付能力報(bào)告,在監(jiān)管下發(fā)的綜合評級結(jié)果不達(dá)標(biāo)的少數(shù)險(xiǎn)企中,合眾人壽占據(jù)一席。

自2020年第四季度公司風(fēng)險(xiǎn)綜合評級結(jié)果降C級后,合眾人壽已連續(xù)三個季度保持C類評級結(jié)果,公司在報(bào)告中解釋稱主要是“操作風(fēng)險(xiǎn)較大”所致。

有業(yè)內(nèi)人士在受訪時表示,操作風(fēng)險(xiǎn)主要是不完善的內(nèi)部操作流程、人員、系統(tǒng)或者外部事件導(dǎo)致的風(fēng)險(xiǎn),一般得分低可能是出現(xiàn)了銷售誤導(dǎo)、理賠欺詐、財(cái)務(wù)披露錯誤、信息安全、投資誤操作等。

截至發(fā)稿,合眾人壽方面未對于上述問題給予回應(yīng)。

近年來持續(xù)加大養(yǎng)老業(yè)務(wù)投入的合眾人壽,近期還被評級機(jī)構(gòu)調(diào)降信用評級,中債資信評估有限責(zé)任公司在今年9月發(fā)布的合眾人壽2021年資本補(bǔ)充債券跟蹤評級報(bào)告中稱,合眾人壽風(fēng)險(xiǎn)資產(chǎn)規(guī)模較大,計(jì)提比例有待提升。

在銀2020年第三季度分類監(jiān)管評價中,合眾人壽被評定為B類,2020年第四季度分類監(jiān)管評價結(jié)果為C類的主要原因?yàn)楣静僮黠L(fēng)險(xiǎn)項(xiàng)下得分較低。在此后兩個季度的償付能力報(bào)告中,公司對評級為C類解釋原因?yàn)椤安僮黠L(fēng)險(xiǎn)較大”。

據(jù)了解,操作風(fēng)險(xiǎn)是指由于不完善的內(nèi)部操作流程、人員、系統(tǒng)或外部事件而導(dǎo)致直接或間接損失的風(fēng)險(xiǎn),包括法律和監(jiān)管合規(guī)風(fēng)險(xiǎn)。

一位保險(xiǎn)業(yè)內(nèi)人士在受訪時表示,在通常狀況下,操作風(fēng)險(xiǎn)處于誘發(fā)保險(xiǎn)公司風(fēng)險(xiǎn)損失的初始階段。如果能找出操作風(fēng)險(xiǎn)產(chǎn)生的原因以及操作風(fēng)險(xiǎn)在保險(xiǎn)公司內(nèi)傳導(dǎo)和擴(kuò)散的路徑,就可以采取相應(yīng)措施對其進(jìn)行控制,并在風(fēng)險(xiǎn)之間建立防火墻。

值得關(guān)注的是,今年9月,中債資信評估有限責(zé)任公司在合眾人壽2021年資本補(bǔ)充債券跟蹤評級報(bào)告中,提及合眾人壽風(fēng)險(xiǎn)資產(chǎn)規(guī)模較大,計(jì)提比例有待提升。

根據(jù)上述評級報(bào)告所述,截至2021年6月末,合眾人壽投資資產(chǎn)規(guī)模1225.29億元。公司持有的公開市場債券無信用風(fēng)險(xiǎn)事件,部分信托計(jì)劃和債權(quán)投資計(jì)劃底層資產(chǎn)已違約,所投資產(chǎn)面臨一定信用風(fēng)險(xiǎn),截至2021年6月末合計(jì)金額約26.94億元,整體風(fēng)險(xiǎn)資產(chǎn)規(guī)模較大。

中債資信認(rèn)為,由于部分項(xiàng)目有抵押資產(chǎn),因此損失金額預(yù)計(jì)小于涉及信用風(fēng)險(xiǎn)事件金額,目前僅部分項(xiàng)目利息計(jì)提減值,截至2021年6月末已計(jì)提減值準(zhǔn)備4.64億元,若此部分資產(chǎn)未來到期無法足額償付,將對公司利潤造成一定侵蝕,關(guān)注其未來回收情況。

《每日經(jīng)濟(jì)新聞》記者注意到,合眾人壽在2019年年報(bào)中曾披露,“華潤信托-廣森集團(tuán)貸款項(xiàng)目集合資金信托計(jì)劃”、“合眾-中信國安鹽湖綜合開發(fā)債權(quán)投資計(jì)劃(二期)”兩個項(xiàng)目成本合計(jì)為8.96億元,當(dāng)期合計(jì)應(yīng)收利息0.73億元,計(jì)提減值準(zhǔn)備金額0.73億元。

對于計(jì)提減值準(zhǔn)備的方法,合眾人壽稱:“根據(jù)賬面價值高于預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值的差額確認(rèn)減值準(zhǔn)備。預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值采用擔(dān)保物可回收凈值法測算。”

“非標(biāo)投資規(guī)模大,底層資產(chǎn)為房地產(chǎn)行業(yè)的非標(biāo)投資占比較高,需關(guān)注在外部市場環(huán)境變化的情況下公司非標(biāo)投資的信用風(fēng)險(xiǎn)暴露。”中債資信在報(bào)告中如是表示。

合眾人壽成立于2005年1月,是第一家總部設(shè)在武漢的綜合性壽險(xiǎn)公司,注冊資本為42.8277億元。公司有六家股東單位,第一大股東中發(fā)實(shí)業(yè)(集團(tuán))有限公司(以下簡稱“中發(fā)實(shí)業(yè)”)持股46.056%,除發(fā)起參股合眾人壽,中發(fā)實(shí)業(yè)旗下產(chǎn)業(yè)還涵蓋大健康(醫(yī)療、醫(yī)藥)、文化旅游(城市綜合體、寫字樓)等板塊。

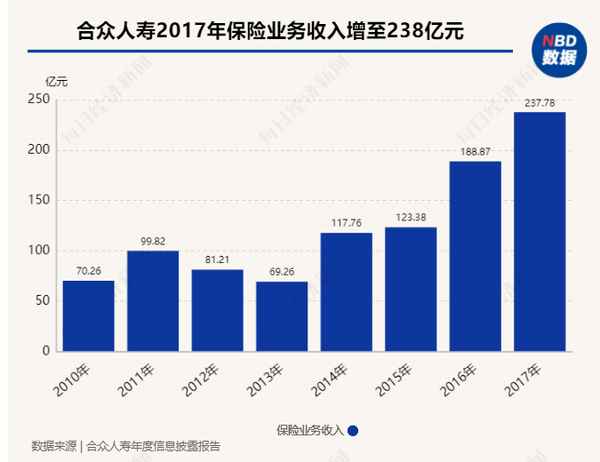

從業(yè)務(wù)發(fā)展來看,2010年以來合眾人壽保險(xiǎn)業(yè)務(wù)收入穩(wěn)步增長,從2010年的70.26億元增長至2017年的237.78億元。

經(jīng)營業(yè)績來看,在2011年公司虧損8.99億元后,2012年-2017年,公司雖然保持盈利,但凈利潤總體處于下滑狀態(tài)。

據(jù)了解,合眾人壽以“壽險(xiǎn)為主、養(yǎng)老為輔”為發(fā)展路徑。早在2010年起,合眾人壽便開始布局養(yǎng)老,2013年10月,合眾人壽建成了國內(nèi)首家復(fù)合型養(yǎng)老社區(qū),同期開始在海外收購養(yǎng)老機(jī)構(gòu)。

彼時,合眾人壽提出“打造以養(yǎng)老和醫(yī)療服務(wù)產(chǎn)業(yè)為支撐的金融保險(xiǎn)集團(tuán)”的目標(biāo),擬進(jìn)一步發(fā)揮在養(yǎng)老領(lǐng)域的優(yōu)勢,嘗試探索保險(xiǎn)與養(yǎng)老服務(wù)業(yè)結(jié)合。2013年,公司管理層曾提出“10年建設(shè)千億規(guī)模養(yǎng)老社區(qū)”規(guī)劃,計(jì)劃是在十年以內(nèi)在全國打造26個大型養(yǎng)老社區(qū)。

從落地情況來看,“重資產(chǎn)”的養(yǎng)老產(chǎn)業(yè)布局并不容易,目前合眾人壽已運(yùn)營武漢、沈陽、南寧3地養(yǎng)老社區(qū)。

值得一提的是,公司在2019年、2020年年報(bào)中均披露了外部審計(jì)師天健會計(jì)師事務(wù)所的審計(jì)意見。天健會計(jì)師事務(wù)所均對投資性房地產(chǎn)相關(guān)事項(xiàng)提醒關(guān)注,稱公司賬面成本中38.9億元的投資性房地產(chǎn),基于假設(shè)開發(fā)法或市場法累積確認(rèn)公允價值變動分別為43.91億元(2019年)、41.81億元(2020年)。該會計(jì)師事務(wù)所表示,合眾人壽未來是否有對應(yīng)的現(xiàn)金流入與上述公允價值相匹配存在重大不確定性。

業(yè)內(nèi)人士就此指出,公司投資性房地產(chǎn)項(xiàng)目主要位于武漢、合肥、南寧、沈陽以及境外等區(qū)域,流動性和短期變現(xiàn)能力一般。

合眾人壽也推出了養(yǎng)老社區(qū)對接的養(yǎng)老保險(xiǎn)產(chǎn)品,如掛鉤優(yōu)年社區(qū),享有優(yōu)先入住權(quán)的“恒盈一生”產(chǎn)品。2020年年報(bào)顯示,合眾附加恒盈一生養(yǎng)老年金保險(xiǎn)(萬能型)去年新增交費(fèi)32.69億元,雖然收入可觀,但該款產(chǎn)品的退保及部分領(lǐng)取金額達(dá)22.69億元。此外,合眾附加金賬戶養(yǎng)老年金保險(xiǎn)(萬能型)去年新增交費(fèi)25.12億元,當(dāng)年退保及部分領(lǐng)取15.1億元。

在行業(yè)轉(zhuǎn)型背景下,2018年合眾人壽實(shí)保險(xiǎn)業(yè)務(wù)收入同比下降35%,為153.43億元,當(dāng)年虧損8.5億元。面對轉(zhuǎn)型壓力,2019年,合眾人壽以7095萬元的價格向中發(fā)實(shí)業(yè)轉(zhuǎn)讓旗下合眾科技全部股權(quán),稱為了“提高資產(chǎn)利用效率,集中支持養(yǎng)老等核心業(yè)務(wù)的發(fā)展”。

此后,合眾人壽又陸續(xù)向關(guān)聯(lián)公司中發(fā)優(yōu)年健康產(chǎn)業(yè)發(fā)展有限公司轉(zhuǎn)讓所持北京信托-潤昇財(cái)富008號集合資金信托計(jì)劃項(xiàng)下全部受益權(quán),交易價格6.667億元;轉(zhuǎn)讓所持合眾健康產(chǎn)業(yè)投資(濟(jì)南)有限公司全部股權(quán),轉(zhuǎn)讓價格1.87億元。

2019年-2020年,合眾人壽保險(xiǎn)業(yè)務(wù)收入恢復(fù)兩位數(shù)增長。據(jù)了解,合眾人壽以個人代理為主要銷售渠道,但2020年以來,公司銀保業(yè)務(wù)顯示大幅增長。根據(jù)公司年報(bào),合眾人壽2020年通過銀郵代理渠道實(shí)現(xiàn)的保費(fèi)收入增長172%,占比同比提高了15個百分點(diǎn)。

中債資信報(bào)告顯示,合眾人壽仍以傳統(tǒng)壽險(xiǎn)業(yè)務(wù)為主,2021年6月末占比為36.53%,較2020年末增加13.81個百分點(diǎn),萬能險(xiǎn)規(guī)模保費(fèi)收入占比持續(xù)保持較高水平,2021年6月末占比31.85%。截至2021年6月末,公司最主要渠道仍為個險(xiǎn)渠道,整體占比有所下降,銀保渠道收入占比較2020年末的24.53%大幅提升至40.9%,其他渠道的貢獻(xiàn)較小。

值得一提的是,2021年7月,銀發(fā)布《關(guān)于加強(qiáng)規(guī)范管理促進(jìn)人身保險(xiǎn)公司年度業(yè)務(wù)平穩(wěn)發(fā)展的通知》落實(shí)情況的通報(bào),合眾人壽等公司被指激進(jìn)發(fā)展模式仍然存在。根據(jù)通報(bào),合眾人壽吉林分公司“開門紅”期間實(shí)際銷售情況大幅高于報(bào)告的業(yè)務(wù)發(fā)展計(jì)劃,延續(xù)粗放經(jīng)營模式,靠激勵政策短期內(nèi)獲取業(yè)務(wù)規(guī)模高速增長。

隨著業(yè)務(wù)增長對資本金的持續(xù)消耗,合眾人壽近年來的償付能力也不斷下滑。今年4月,合眾人壽發(fā)行20億元資本補(bǔ)充債券,用于補(bǔ)充資本金,使償付能力充足率得到一定改善。合眾人壽最新披露的第三季度償付能力報(bào)告顯示,公司核心、綜合償付能力充足率分別為135.71%、174.61%,與上季度末相比分別提升了6.9個百分點(diǎn)和7.98個百分點(diǎn)。

盈利能力方面,2019年、2020年,合眾人壽分別盈利5.01億元、6.41億元。2021年前三季度,合眾人壽已實(shí)現(xiàn)保險(xiǎn)業(yè)務(wù)收入為198.65億元,超過了去年全年水平,累計(jì)實(shí)現(xiàn)凈利潤5.1億元。

評級報(bào)告顯示,2018~2020年,合眾人壽財(cái)務(wù)投資收益率分別為2.06%、4.68%和5.36%,整體低于行業(yè)平均水平。中債資信在報(bào)告中認(rèn)為,整體來看,合眾人壽投資風(fēng)險(xiǎn)一般,收益率處于行業(yè)平均水平,非標(biāo)類資產(chǎn)面臨一定信用風(fēng)險(xiǎn),資本市場震蕩、信用風(fēng)險(xiǎn)暴露會對公司投資收益和盈利水平產(chǎn)生一定程度的負(fù)面影響。中債資信還指出,公司資產(chǎn)和負(fù)債久期匹配情況一般。

對于操作風(fēng)險(xiǎn),合眾人壽在2020年年報(bào)中表示,公司通過億元標(biāo)準(zhǔn)保費(fèi)違規(guī)指數(shù)、億元標(biāo)準(zhǔn)保費(fèi)的監(jiān)管處罰率、億元規(guī)模保費(fèi)違規(guī)指數(shù)、億元規(guī)模保費(fèi)的監(jiān)管處罰率、猶豫期回訪成功率、億元標(biāo)準(zhǔn)保費(fèi)投訴等關(guān)鍵指標(biāo)跟蹤分析公司面臨的操作風(fēng)險(xiǎn)。“2020年,操作風(fēng)險(xiǎn)總體處于可控范圍之內(nèi)。”

根據(jù)銀消費(fèi)者保護(hù)局發(fā)布的通告,2020年第四季度,合眾人壽億元保費(fèi)投訴量為7.03件/億元,位列人身保險(xiǎn)公司的第五名,遠(yuǎn)高于人身險(xiǎn)公司2.01件/億元的中位數(shù)。

據(jù)了解,2020年合眾人壽投訴的主要訴因在銷售誤導(dǎo)、對退保現(xiàn)價不滿及代簽字方面。

每日經(jīng)濟(jì)新聞