天安人壽傳家保終身壽險-天安人壽傳家保5年

傳家保增額終身壽險,真實收益率測算

題記:每款保險都有坑,但坑有大小之分,京哥幫你取舍。

定位于10年以上的長期投資,產品利益在保險合同中鎖定,在超長期無風險的金融產品中,增額終身壽險的收益基本無可匹敵。

增額終身壽險的復利最高可達3.5%;持有20年,單利最高可達5%左右,持有30年,單利最高可達6%左右,持有40年,最高可達7%左右。

?表面看是壽險,但是身故保障功能很弱,你可以完全忽略保險條款上對身故責任的描述,重點關心它的現金價值。

??一款增額終身壽險收益高不高,全部都體現在現金價值中,我們把保費比擬成投入的金額,現金價值便是投資成果,時間越久,現金價值也越高。

??所以,衡量一款增額終身壽險好不好,在相同的投入下,看他的現金價值表即可,現金價值越高,產品的收益越高。

??注意:增額終身壽險復利天花板為3.5%,任何宣傳收益超過3.5%的產品,都是騙人的。

傳家保增額終身壽險,由天安人壽承保。

天安人壽成立于2000年11月,注冊資本共145億元人民幣,總部位于北京。

從2020年7月17日起,中國銀對發布公告,對天安人壽等六家機構實施接管,接管時間為一年。根據處置風險進度,接管期限可依法延長。據最新消息,銀于2021年決定,天安人壽再被接管延期一年,至2022年7月16日結束。

天安人壽最近一次償付能力數據是2020年1季度,綜合償付能力充足率112.01%,風險綜合評級B類。

2020年1季度公司披露的股東背景如下圖所示:

以35歲女性,每年10000元保費為例,傳家保對應的收益率及回本時間,如下:

注:回本時間是指現金價值超過已經交納總保費的年度

以上圖紅框數據為例:表示一次1萬的情況下,保單持有到第10年,賬戶價值是13320,對應的單利是3.32%;對應的復利是2.91%

躉交復利可達3.36%,持有30年,單利可達5.49%

?3年交復利可達3.38%,持有30年,單利可達5.48%

?5年交復利可達3.36%,持有30年,單利可達5.31%

?10年交復利可達3.39%,持有30年,單利可達5.18%

?15年交復利可達3.35%,持有30年,單利可達4.86%

?20年交復利可達3.35%,持有30年,單利可達4.7%

總體來說,傳家保的收益率在增額終身壽險中處于較低水平。

傳家保前期回本時間相對較長、中期(第10年)收益水平表現與頂級產品有較大距離,后期利率也始終無法逼近增額終身壽險3.5%的極致收益。

如果希望配置長期、安全的資產,推薦配置增額終身壽險,但是此產品并非最優的選擇,可以考慮了解一下其他產品。目前增額終身壽險的頂級收益如下:

注:不同年齡的人,增額終身壽險的收益率會有一些小變化,具體如何配置,需要結合個人實際的年齡來計算。

?感興趣的朋友,請添加京哥咨詢。

?

?【寫在最后】

以上內容如果對大家有幫助,記得給京哥點個贊。如果我的分析還是不能幫助你系統梳理如何配置好保險,大家可以私信我,看到后京哥會第一時間給予大家答復。

別慌!天安傳家保終身增額壽險投保前,優缺點詳解

傳家保是天安人壽的一款終身壽險,全稱是:天安人壽傳家保終身壽險。

有讀者問它是否值得投保,今天仔細分析一下。

保障內容:

投保年齡:出生滿28天至75周歲

交費方式:一次交清、3/5/10/15/20年交

保險期間:終身

優點分析

優點1、贈送航空意外險

目前很多增額壽都有航意險贈送,雖然一年航意險本來就便宜,比如30歲男性一次按100萬交完保費,每年有245萬的航意險,自己單獨買200多萬不限次數飛行,大概就幾十塊錢。

就像買房子送了個電飯煲一樣,有總比沒有好。

優點2、自帶投保人意外豁免

豁免大概意思就是免交沒交完的保費。

傳家保的投保人一旦發生意外身故/全殘,都可以免交保費。

這個功能也不用另外交錢買,產品自帶的功能,也相當于是贈送的,但是對投保人的年齡有要求,必須60歲之前。

優點3、減保、減額交清都寫進合同

中途急用錢,可以減保部分應急,一般不推薦,建議可以保單貸款,用完了還回去,不影響里面的錢生息。

減額交清是遇上困難,經濟緊張的情況下,沒錢續保、又不想退保,可以按之前交了多少錢去計算,以后能領多少。

打個比方,貸款20年買了100平方的錢,還了3年供不起了,那就換一套同小區小面積房子,這小房子的價值等同于總共已交的錢。

其他優點

41-60歲身故/全殘金保費比例較高,為保費的160%,其它產品一般是140%

不足分析

不足1、加保沒寫進合同

不管是銀行存款還是儲蓄險,過去幾十年都是向下的趨勢,我們再也買不到10多20年前那樣收益的產品了(比現在高一倍多),未來很有可能我們會像歐美日本一些國家成為負利率國家,去銀行存款不僅沒有利息,還收管理費,儲蓄險也可能降到1%的收益。

加保,是為了防止在利率下滑的時候,閑錢沒有穩定、好一點收益的去處,如果能在交費期內加保,追加進去保單的錢還可以按投保的時候算收益,就太好了。

但天安傳家保沒將加保寫進合同。

不足2、第二投保人沒寫進合同

爽子的瓜還沒啃完,繼貝索斯后,又一位首富離婚了,國民離婚率也越來越高,不管是自己還是子女未來離婚,如果想把一份保單傳隨給固定的人,第二投保人就猶為重要。

之前的產品里面講了真實的案例,不贅述了。

還要補充的是,如果現在或未來做企業的人士,也有必要用這個第二投保人去隔離企業風險,以后我會好好講下這個話題。

不足3、收益不是最高,中偏上一點

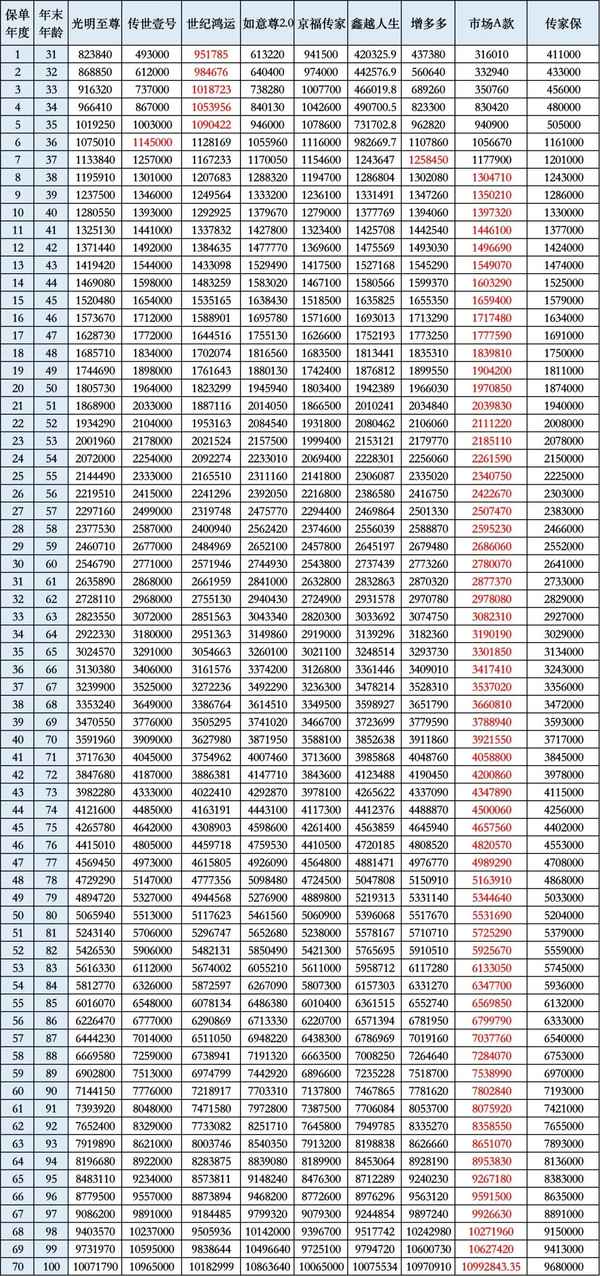

以30歲男性,按100萬*1年交,和以下可以在市場上排上名的增額壽相比較,如圖:

如今的增額壽太多,上面的一些都是在市場上能排上名的產品,傳家保看起來并不突出。

但市場上有比上面這些產品收益少更多的(有的少接近一半)產品,所以傳家保的收益也不能說低,中偏上吧。

點評

天安傳家保在收益和功能上,都沒有太突出的亮點。但也不是非常差,如果不在意不足之處的可以投保。

如果你對天安傳家保終身壽險依然有困惑,怕投錯保或者想進行最優的方案匹配、投保和理賠問題等,可至地球號。

后期繼續分享優質的產品測評,讓我們每個人花最少的錢做最全的保障、最好的理財。

首發于公眾號|米柏研習社|全網同一ID|研究100+家保險公司|1000+款產品|挑選性價比最高的精品