國(guó)內(nèi)醫(yī)療器械公司 中國(guó)十大醫(yī)療器械品牌

國(guó)產(chǎn)醫(yī)療器械上市公司Top15,群雄逐鹿

作者:浩悅資本

作者/策劃:浩悅資本創(chuàng)新醫(yī)療器械行業(yè)組

本文原創(chuàng)自浩悅資本,轉(zhuǎn)載或合作請(qǐng)?jiān)诒疚哪┪蔡幜粞浴?/p>

2020年4月是年報(bào)季,疫情之下對(duì)全球各行業(yè)都有不同程度的影響,從二級(jí)市場(chǎng)上我們可以看到,國(guó)產(chǎn)醫(yī)療器械Top15公司市值從2020年1月至今大多有較大幅度的增長(zhǎng)。其一,是受疫情獲益的醫(yī)療器械公司;其二,是頭部企業(yè)業(yè)績(jī)持續(xù)快速增長(zhǎng);其三,是資本向頭部公司集聚,在疫情之下對(duì)頭部企業(yè)更有信心。

讓我們一起從2019年Top15上市醫(yī)療器械企業(yè)年報(bào)(不含IVD企業(yè)),速讀醫(yī)療器械行業(yè)頭部公司過(guò)去一年的發(fā)展。

2019年,市值Top15國(guó)產(chǎn)醫(yī)療器械企業(yè)中心血管相關(guān)企業(yè)5家,骨科相關(guān)企業(yè)4家。其中深交所上市的器械公司有8家,上交所有4家(都是去年上市的科創(chuàng)板企業(yè)),港交所3家。15家公司均實(shí)現(xiàn)收入的增長(zhǎng),平均增長(zhǎng)速率高達(dá)35.8%。

根據(jù)市值排名,較2019年12月31日的市值相比,截止2020年4月30日,市值前五名器械巨頭依舊為:邁瑞醫(yī)療、樂普醫(yī)療、威高股份、健帆生物、華熙生物。其中,邁瑞作為龍頭,市值更是突破3,000億,力壓寧德時(shí)代,穩(wěn)居創(chuàng)業(yè)板市值“一哥”!

魚躍醫(yī)療、微創(chuàng)醫(yī)療、凱利泰市值也增長(zhǎng)迅速,分別為70.8%、95.2%、77.6%。我們分析背后原因:

- 魚躍受益于疫情,公司額溫槍、呼吸機(jī)、消毒感控等產(chǎn)品瘋狂吸金。

- 微創(chuàng)醫(yī)療一直注重內(nèi)生外延,創(chuàng)新產(chǎn)品迭出,拆分心脈、心通、骨科國(guó)產(chǎn)化、全面布局機(jī)器人等業(yè)務(wù),且公司被高瓴資本等知名基金持續(xù)加倉(cāng),給二級(jí)市場(chǎng)充分信心。

- 凱利泰則是因?yàn)榉e極剝離非主營(yíng)業(yè)務(wù),核心業(yè)務(wù)椎體成形微創(chuàng)產(chǎn)品繼續(xù)保持高增長(zhǎng),總收入超預(yù)期增長(zhǎng)34.2%,且2019年順利完成Elliquence收購(gòu)及銷售渠道整合,產(chǎn)品開始放量。

Top 15器械上市公司中,僅有昊海生科的市值較2019年年底,有所下降(-16.1%),我們分析,是因?yàn)?019年收入增長(zhǎng)滯緩(+2.9%),凈利潤(rùn)同比下滑17.3%,且醫(yī)美終端市場(chǎng)行業(yè)整頓、疫情、頻繁高溢價(jià)收購(gòu)形成較大商譽(yù)等因素都導(dǎo)致市值表現(xiàn)不樂觀。

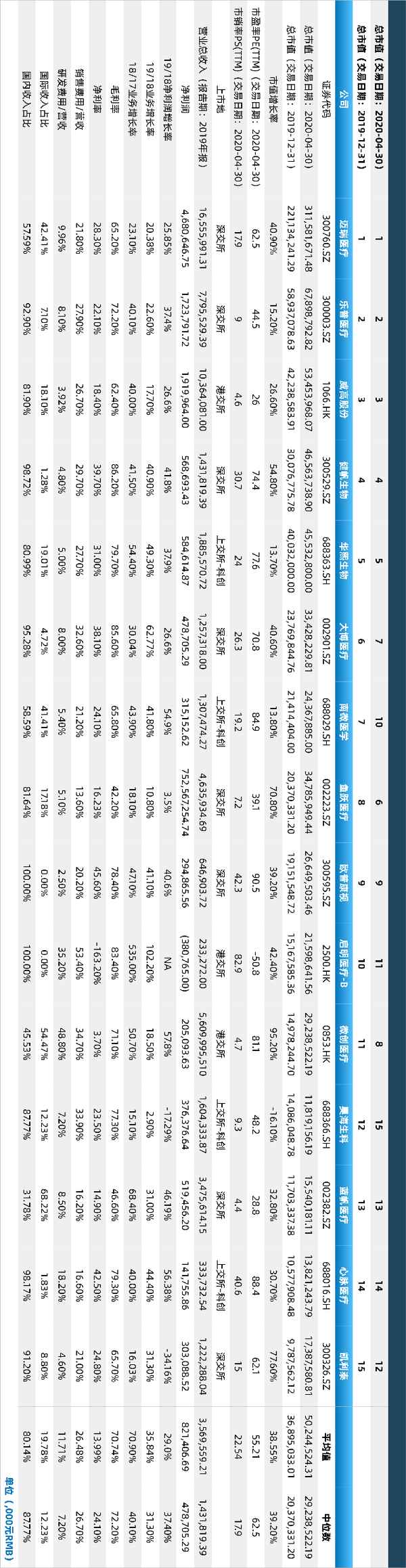

2019 Top 15上市醫(yī)療器械公司主要年報(bào)相關(guān)數(shù)據(jù)(不含IVD企業(yè))

提示:請(qǐng)橫置手機(jī)瀏覽

來(lái)源:浩悅資本整理

2019 Top15上市醫(yī)療器械公司

TOP 1:邁瑞醫(yī)療 (300760.SZ)

整體營(yíng)收:2019年,邁瑞醫(yī)療營(yíng)收165.56億元,位列全球醫(yī)療器械2019年?duì)I收第34名,同比增長(zhǎng)20.38%,毛利108億元,同比增長(zhǎng)17.97%,毛利率65.24%,同比減少1.33%,歸屬母公司凈利潤(rùn)46.8億元,同比增長(zhǎng)25.85%。

業(yè)務(wù)營(yíng)收分析:

- 生命信息與支持業(yè)務(wù):各產(chǎn)品銷量增速分別為監(jiān)護(hù)儀(+9.47%)、機(jī)(+14.62%)、除顫儀(+34.47%)、燈床塔(+38.44%)。輸注泵、呼吸機(jī)等均高速增長(zhǎng)。監(jiān)護(hù)儀產(chǎn)線的高端N系列占比迅速提升。本業(yè)務(wù)線是公司的優(yōu)勢(shì)業(yè)務(wù)線,其中監(jiān)護(hù)設(shè)備在國(guó)內(nèi)市場(chǎng)份額第一,全球第三。在新冠疫情影響下,2020年本條業(yè)務(wù)線預(yù)計(jì)也將迎來(lái)更高的業(yè)績(jī)?cè)鲩L(zhǎng)。

- 體外診斷業(yè)務(wù):化學(xué)發(fā)光,2019年推出的480高速發(fā)光機(jī)器裝機(jī)超出行業(yè)預(yù)期,位列全國(guó)第一,化學(xué)發(fā)光版塊實(shí)現(xiàn)超過(guò)70%的高增長(zhǎng)。血球類儀器在國(guó)內(nèi)市場(chǎng)占有率第一,并且其高端產(chǎn)品和血球流水線不斷在三級(jí)醫(yī)院搶占外資產(chǎn)品市場(chǎng)份額,迅速縮小與希斯美康的差距。

- 醫(yī)學(xué)影像業(yè)務(wù):超聲業(yè)務(wù),公司去年增速遠(yuǎn)超行業(yè),市場(chǎng)占有率繼續(xù)穩(wěn)步提高,位列第三,進(jìn)一步大幅縮小與GE、Philip兩大傳統(tǒng)外資巨頭的差距。高端超聲產(chǎn)品Resona系列獲得國(guó)外主流醫(yī)療機(jī)構(gòu)認(rèn)可,成功進(jìn)入了美國(guó)十佳兒童醫(yī)院“辛辛那提兒童醫(yī)院醫(yī)學(xué)中心”,2019年公司高端R系列產(chǎn)品實(shí)現(xiàn)50%以上的國(guó)內(nèi)業(yè)績(jī)?cè)鏊佟?/p>

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- 2019年,公司醫(yī)療器械注冊(cè)證數(shù)量達(dá)到504個(gè),年內(nèi)新增68個(gè),國(guó)內(nèi)1款三類醫(yī)療器械產(chǎn)品進(jìn)入創(chuàng)新審批通道:光聲(Resona Y)超聲診斷儀。

- 在生命信息與支持業(yè)務(wù)產(chǎn)線,2019年公司推出了亞重癥中央站HYPERVISOR X、中端監(jiān)護(hù)儀ePM系列、新一代AED BeneHeart S/C系列、高端機(jī)A9/A8、高端手術(shù)燈HyLED X系列、氣腹機(jī)HS/GS系列硬鏡系統(tǒng)、硬鏡器械系列新產(chǎn)品。

- 在醫(yī)學(xué)影像業(yè)務(wù)產(chǎn)線,2019年公司推出了高端臺(tái)式彩超ZS3 V9.1、中高端臺(tái)式彩超DC-80XI V2.0、中端便攜彩超TE7 V4.0、新低端便攜彩超Z50/60、新低端黑白超DP-60/50等新產(chǎn)品。

- 體外診斷業(yè)務(wù)產(chǎn)線,2019年公司推出了血液分析工作站CAL 3000 Plus,全自動(dòng)化學(xué)發(fā)光免疫分析儀CL-6000i M2以及一系列生化和免疫試劑新產(chǎn)品、半自動(dòng)尿機(jī)OPM-15系列等全新產(chǎn)品和升級(jí)版本,其中M6000系列產(chǎn)品是中國(guó)首條全自主檢測(cè)模塊的流水線。

- 在傳統(tǒng)的三大支柱業(yè)務(wù)之外,公司也在拓展微創(chuàng)外科領(lǐng)域相關(guān)業(yè)務(wù),已推出包括光學(xué)內(nèi)窺鏡,外科腔鏡,冷光源,氣腹機(jī),微創(chuàng)手術(shù)耗材等產(chǎn)品。

年報(bào)浩悅觀點(diǎn):

邁瑞醫(yī)療市場(chǎng)經(jīng)營(yíng)一如既往的穩(wěn)健,公司保持較高比例的研發(fā)投入(邁瑞醫(yī)療2019年實(shí)際研發(fā)投入金額高達(dá)16.5億元,遠(yuǎn)遠(yuǎn)超過(guò)Top15中其他醫(yī)療器械公司的研發(fā)投入),構(gòu)建了強(qiáng)大的技術(shù)專利和產(chǎn)品組合護(hù)城河,國(guó)內(nèi)、國(guó)外業(yè)務(wù)齊頭并進(jìn),邁瑞的未來(lái)值得繼續(xù)看好。

2020年,新冠疫情在全球范圍內(nèi)不斷深化蔓延,極大刺激了公司呼吸機(jī),監(jiān)護(hù)、輸注等產(chǎn)品需求;此外,在后疫情期間,公司的檢測(cè)產(chǎn)品線也有極大概率獲得額外增長(zhǎng)動(dòng)力,預(yù)計(jì)公司的未來(lái)營(yíng)業(yè)收入將進(jìn)一步與第二名拉開差距。順理成章的是,公司股價(jià)在今年繼續(xù)創(chuàng)造歷史新高,進(jìn)一步顯示邁瑞醫(yī)療國(guó)產(chǎn)醫(yī)療器械龍頭的行業(yè)地位。

TOP 2:樂普醫(yī)療 (300003.SZ)

整體營(yíng)收:2019年,樂普醫(yī)療收入78億元,增長(zhǎng)22.6%,歸屬母公司凈利潤(rùn)17.25億元,增長(zhǎng)41.6%;如剔除商譽(yù)減值以及非經(jīng)常性業(yè)務(wù)的影響,歸屬于上市公司股東的凈利潤(rùn)為15.2億元,同比增長(zhǎng)30.14%。

業(yè)務(wù)營(yíng)收分析【器械板塊】:分業(yè)務(wù)來(lái)看,器械板塊收入為36.2億元,增長(zhǎng)25%,凈利潤(rùn)約9.7億元,增長(zhǎng)27%。具體來(lái)看,支架系統(tǒng)銷售17.9%,增長(zhǎng)27%,其中生物可降解支架銷售約為1.5億元,銷售10,400只;IVD試劑銷售收入為4億元,增長(zhǎng)24%;外科器械收入3.4億元,增長(zhǎng)39%。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):國(guó)內(nèi)3款三類醫(yī)療器械產(chǎn)品獲得NMPA批準(zhǔn)上市,4款產(chǎn)品獲得NMPA的注冊(cè)申請(qǐng)受理。公司及子公司擁有的II類及III類醫(yī)療器械產(chǎn)品注冊(cè)證共計(jì)365項(xiàng)。

心血管領(lǐng)域:

- 國(guó)內(nèi)首款“生物可吸收冠狀動(dòng)脈雷帕霉素洗脫支架系統(tǒng)”(NeoVas)獲批NMPA。

- 藥物球囊(冠脈)于2019年6月獲得NMPA的注冊(cè)申請(qǐng)受理,并通過(guò)首次GMP審核,預(yù)計(jì)于2020年上半年取得注冊(cè)批件。

- 2020年1月,公司自主研制的切割球囊系統(tǒng)獲得NMPA審評(píng)受理。

- 自主研制的兩款醫(yī)用血管造影機(jī)獲得NMPA批準(zhǔn)。

- 公司自主研發(fā)的左心耳封堵器于2019年5月獲得國(guó)家藥品監(jiān)督管理局下發(fā) 的《受理通知書》,2019 年動(dòng)物實(shí)驗(yàn)和型式檢驗(yàn)進(jìn)展順利。

- 新型納米膜封堵器已申報(bào)注冊(cè),現(xiàn)處于評(píng)審階段;納米膜室缺(VSD)和動(dòng)脈導(dǎo)管未閉(PDA)封堵器已完成臨床試驗(yàn);生物可吸收封堵器已正式進(jìn)入臨床試驗(yàn)入組,研發(fā)進(jìn)展順利。

- 經(jīng)導(dǎo)管植入式主動(dòng)脈瓣膜系統(tǒng),已經(jīng)過(guò)體外和體內(nèi)的實(shí)驗(yàn)成功驗(yàn)證。

人工智能器械:

- 人工智能AI-ECG Tracker系統(tǒng)2019年11月獲得歐盟CE認(rèn)證,2020年3月獲得美國(guó)FDA批準(zhǔn)注冊(cè)。

- 公司人工智能AI-ECG Platform系統(tǒng)2018年11月獲得美國(guó)FDA批準(zhǔn)注冊(cè)和歐盟CE認(rèn)證,2020年2月獲得NMPA注冊(cè)批準(zhǔn)。

- 2019年6月,公司全資子公司深圳市凱沃爾電子有限公司自主研制的人工智能心電圖機(jī) (OmniECG B120 AI)獲得NMPA審評(píng)受理,7月完成現(xiàn)場(chǎng)體系考核。

- 公司自主研發(fā)的左心耳封堵器于2019年5月獲得NMPA審評(píng)。

年報(bào)浩悅觀點(diǎn):

不考慮疫情的影響,從器械業(yè)務(wù)來(lái)看,增長(zhǎng)動(dòng)力明顯。作為第一家獲批可降解支架的廠家,樂普依托其強(qiáng)大的銷售網(wǎng)絡(luò),我們預(yù)計(jì)可降解支架經(jīng)過(guò)各省掛網(wǎng)、招標(biāo)、入院等工作后,會(huì)持續(xù)放量增長(zhǎng),也期待真實(shí)世界中長(zhǎng)期臨床隨訪的結(jié)果。作為國(guó)內(nèi)除貝朗、垠藝、凱德諾、申淇拿證后即將2020年拿證的第三個(gè)國(guó)產(chǎn)球囊,藥物球囊也會(huì)大幅增加收入,同時(shí)對(duì)沖藥物支架的集采影響。再加上PCI耗材、IVD、外科器械的快速增長(zhǎng),2019年器械的收入增速是高于藥品的,預(yù)計(jì)2020年也是器械超過(guò)藥品增速。今年疫情肯定會(huì)影響Q1的營(yíng)收,不過(guò)在下半年加上DCB的上市,應(yīng)該收入還是可以保持增長(zhǎng)。

TOP 3:威高股份 (01066.HK)

整體營(yíng)收:2019年,威高股份營(yíng)收103.64億元,同比增長(zhǎng)17.7%,毛利65.05億元,同比增長(zhǎng)20.7%,毛利率達(dá)62.8%,同比增加1.6bps,不計(jì)特殊項(xiàng)目的歸屬母公司凈利潤(rùn)19.2億元,同比增長(zhǎng)21.2%。

業(yè)務(wù)營(yíng)收分析:2019年,威高股份繼續(xù)進(jìn)行產(chǎn)品結(jié)構(gòu)和業(yè)務(wù)優(yōu)化調(diào)整,公司的主營(yíng)業(yè)務(wù)調(diào)整為五大主要板塊:醫(yī)療器械產(chǎn)品、骨科產(chǎn)品、介入產(chǎn)品、藥品包裝產(chǎn)品和血液管理產(chǎn)品。

公司銷售網(wǎng)絡(luò)構(gòu)建完善,覆蓋非常全面。目前,威高股份擁有一個(gè)由25個(gè)銷售辦事處及38個(gè)客戶聯(lián)絡(luò)中心和170家城市代表處組成的龐大銷售網(wǎng)絡(luò),為業(yè)績(jī)持續(xù)高速增長(zhǎng)帶來(lái)強(qiáng)勁推動(dòng)力,截至2019年12月31日,公司國(guó)內(nèi)客戶新增44家醫(yī)院、66家其它醫(yī)療機(jī)構(gòu)以及150家經(jīng)銷商,公司擁有國(guó)內(nèi)客戶總數(shù)達(dá)到5,638家,其中包括2,610家醫(yī)院、414家血站、710家其它醫(yī)療單位和1,904家經(jīng)銷商,海外客戶總數(shù)為4,873家,其中包括3,209家醫(yī)院,1,401家其它醫(yī)療單位和263家經(jīng)銷商。

各業(yè)務(wù)板塊發(fā)展情況:

- 醫(yī)療器械產(chǎn)品業(yè)務(wù)又分為臨床護(hù)理、創(chuàng)傷管理、及手術(shù)、醫(yī)學(xué)檢驗(yàn)及其他耗材五類,五項(xiàng)業(yè)務(wù)共實(shí)現(xiàn)營(yíng)收56.4億元,同比增長(zhǎng)12.5,占公司總業(yè)務(wù)營(yíng)收的54.4%,其中,臨床護(hù)理類業(yè)務(wù)占總營(yíng)收41.1%,達(dá)到42.56億元,同比增長(zhǎng)9.4%,是公司的第一大業(yè)務(wù);創(chuàng)傷管理、醫(yī)學(xué)檢驗(yàn)業(yè)務(wù)快速增長(zhǎng);預(yù)充式注射器與沖管注射器保持高增長(zhǎng)勢(shì)頭。

- 骨科產(chǎn)品業(yè)務(wù)超預(yù)期增長(zhǎng),實(shí)現(xiàn)營(yíng)收15.56億元,同比增長(zhǎng)31.8%,占公司總業(yè)務(wù)營(yíng)收的15.0%。產(chǎn)線內(nèi)脊柱、創(chuàng)傷、關(guān)節(jié)等業(yè)務(wù)均實(shí)現(xiàn)快速增長(zhǎng),尤其是關(guān)節(jié)產(chǎn)品增速超過(guò)50%。威高股份的骨科業(yè)務(wù)在國(guó)內(nèi)脊柱及創(chuàng)傷市場(chǎng)分類占據(jù)最大市場(chǎng)份額,是我國(guó)少數(shù)能打進(jìn)高端骨科植入物市場(chǎng)分類的骨科植入物公司之一。

- 介入產(chǎn)品業(yè)務(wù)產(chǎn)生營(yíng)收16.56億元,同比增長(zhǎng)14.6%,占公司總業(yè)務(wù)營(yíng)收的16.0%。自從2018年威高收購(gòu)美國(guó)愛瑯之后(2018年1月,威高股份以8.5億美金收購(gòu)美國(guó)愛瑯89.8%股份,獲得腫瘤介入和血管介入兩大類產(chǎn)品),該板塊業(yè)務(wù)增長(zhǎng)迅速,公司介入產(chǎn)品業(yè)務(wù)占比從2017年的2.4%(1.49億元)迅速提升至16.4%,未來(lái)愛瑯產(chǎn)品在中國(guó)市場(chǎng)的業(yè)績(jī)有望繼續(xù)迅速增長(zhǎng)。

- 藥品包裝業(yè)務(wù)實(shí)現(xiàn)收入12.81億元,同比增長(zhǎng)34.1%,占公司總業(yè)務(wù)營(yíng)收的12.4%。公司的預(yù)充式注射器與沖管注射器業(yè)務(wù)兩塊業(yè)務(wù)均大幅增長(zhǎng)(30%以上),其中,預(yù)灌封注射器用于疫苗、生物制品等產(chǎn)品的包裝,增長(zhǎng)更為強(qiáng)勁。

- 血液管理產(chǎn)品板塊主要包括血液采集、貯存、分離和滅菌消毒等業(yè)務(wù),幾項(xiàng)業(yè)務(wù)共實(shí)現(xiàn)營(yíng)收4.58億元,同比增長(zhǎng)13.9%,占公司總業(yè)務(wù)營(yíng)收的4.4%。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):2019年,威高股份在國(guó)內(nèi)新取得產(chǎn)品注冊(cè)證78項(xiàng),另外還有15項(xiàng)處于注冊(cè)取證階段;國(guó)外,截止2019年12月,正在申請(qǐng)中的專利有13項(xiàng),已經(jīng)研發(fā)完成正在獲取產(chǎn)品注冊(cè)證的有34項(xiàng)。截至2019年12月31日,公司在國(guó)內(nèi)一共擁有511項(xiàng)產(chǎn)品注冊(cè)證,488項(xiàng)專利,其中78項(xiàng)發(fā)明專利;在海外擁有569項(xiàng)產(chǎn)品注冊(cè)證,157項(xiàng)專利。

公司動(dòng)態(tài):威高股份于2019年12月30日發(fā)布公告稱,公司正考慮可能分拆山東威高骨科在A股上市。如果分拆成功,無(wú)疑能夠釋放骨科業(yè)務(wù)的內(nèi)在價(jià)值,提升公司的市值。作為國(guó)內(nèi)骨科產(chǎn)品全類別廠家,單從產(chǎn)品組合及市場(chǎng)地位來(lái)看,威高股份的骨科業(yè)務(wù)具有較強(qiáng)競(jìng)爭(zhēng)力及話語(yǔ)權(quán)。

年報(bào)浩悅觀點(diǎn):

威高骨科是國(guó)內(nèi)骨科領(lǐng)域營(yíng)收規(guī)模最大的公司之一,主要產(chǎn)品包括脊柱產(chǎn)品、創(chuàng)傷產(chǎn)品、人工關(guān)節(jié)、手術(shù)器械及海星產(chǎn)品,產(chǎn)品種類超過(guò)50個(gè)(脊柱產(chǎn)品多達(dá)16個(gè)、創(chuàng)傷產(chǎn)品為11個(gè))。在脊柱及創(chuàng)傷市場(chǎng)分類占據(jù)最大市場(chǎng)份額,也是中國(guó)國(guó)內(nèi)為數(shù)不多的打進(jìn)高端骨科植入物市場(chǎng)分類的骨科植入物公司之一。但因置身股份公司架構(gòu)下,市場(chǎng)給予的估值并不能詮釋其內(nèi)在價(jià)值,26倍的PE完全掩蓋了其國(guó)產(chǎn)骨科產(chǎn)業(yè)龍頭企業(yè)的光芒。

如果分拆上市成功,可真正釋放其骨科業(yè)務(wù)內(nèi)在價(jià)值,有可能為威高集團(tuán)再造一個(gè)國(guó)內(nèi)市值前十的醫(yī)療器械公司,同時(shí)預(yù)計(jì)公司更可借助資本市場(chǎng)的資金及資本運(yùn)營(yíng)的優(yōu)勢(shì),強(qiáng)化公司在骨科市場(chǎng)業(yè)務(wù)優(yōu)勢(shì),進(jìn)一步提升公司在骨科領(lǐng)域市場(chǎng)份額。好棋!

TOP 4:健帆生物 (300529.SZ)

整體營(yíng)收:2019年,健帆生物(300529.SZ)營(yíng)收人民幣14.31億元,同比增長(zhǎng)40.86%,毛利率86.20%,公司凈利潤(rùn)5.71億元,同比增長(zhǎng)42%。2019年,健帆生物投入研發(fā)費(fèi)用達(dá)到6,845.16萬(wàn)元,占營(yíng)收4.8%,較去年同期增長(zhǎng)48.36%。

業(yè)務(wù)營(yíng)收分析:公司在國(guó)內(nèi)已覆蓋5,000多家醫(yī)院二級(jí)以上醫(yī)院。國(guó)際市場(chǎng)已完成了對(duì)50個(gè)國(guó)家的銷售,并且公司的產(chǎn)品在越南、伊朗、土耳其、德國(guó)、泰國(guó)、拉脫維亞等國(guó)家納入了醫(yī)保。

健帆生物的業(yè)務(wù)架構(gòu):血液凈化產(chǎn)品提供商,主要從事血液灌流相關(guān)產(chǎn)品及設(shè)備的研發(fā)、生產(chǎn)與銷售,自主研發(fā)的一次性使用血液灌流器、一次性使用血漿膽紅素吸附器、DNA免疫吸附柱及血液凈化設(shè)備等產(chǎn)品廣泛應(yīng)用于尿毒癥、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等領(lǐng)域的治療。

其中核心產(chǎn)品一次性使用血液灌流器銷售額12.98億元,占公司主營(yíng)業(yè)務(wù)收入的比例為90.66%,增長(zhǎng)40.35%,是公司主要收入來(lái)源。其中國(guó)內(nèi)業(yè)務(wù)占據(jù)98.72%,國(guó)際業(yè)務(wù)占據(jù)1.28%。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- 公司新獲授權(quán)的專利16項(xiàng),其中12個(gè)實(shí)用新型,4個(gè)外觀設(shè)計(jì)(包括1個(gè)美國(guó)外觀專利)。截止到本報(bào)告期末,公司及控股子公司共擁有授權(quán)專利190項(xiàng),其中發(fā)明專利41項(xiàng)(包括1項(xiàng)美國(guó)授權(quán)專利),實(shí)用新型127個(gè),外觀設(shè)計(jì)22個(gè)(其中包括1個(gè)美國(guó)外觀專利)。

- 2019年12月,公司新的一次性使用血液灌流器(KHA系列)取得III類醫(yī)療器械注冊(cè)證。

- 2019年7月,健帆生物DX-10血液凈化機(jī)及JF-800A血液灌流機(jī)入選第五批優(yōu)秀國(guó)產(chǎn)醫(yī)療設(shè)備產(chǎn)品目錄,并于中國(guó)醫(yī)學(xué)裝備大會(huì)上被授予《入選優(yōu)秀國(guó)產(chǎn)設(shè)備產(chǎn)品目錄證書》。

公司動(dòng)態(tài):

- 公司于2019年3月正式啟用血液灌流器自動(dòng)化生產(chǎn)車間。該車間符合萬(wàn)級(jí)標(biāo)準(zhǔn),潔凈區(qū)面積達(dá)到4,000平方米,正式啟用后公司血液灌流器產(chǎn)能將達(dá)到500萬(wàn)支/年,可實(shí)現(xiàn)年產(chǎn)值30億元。

- 其中珠海健帆園新擴(kuò)建項(xiàng)目于2019年3月開工奠基,并于2019年12月30日完成建筑主體結(jié)構(gòu)封頂,建成后將成為世界領(lǐng)先的血液透析器和血液灌流器生產(chǎn)研發(fā)基地。湖北黃岡血液凈化項(xiàng)目于2019年2月開工奠基,也于2020年1月順利封頂。天津血液凈化項(xiàng)目也在有序推進(jìn)中。

年報(bào)浩悅觀點(diǎn):

截至2018年我國(guó)血液透析患者約58萬(wàn)人,新增12.5萬(wàn)人患者。根據(jù)行業(yè)調(diào)研數(shù)據(jù),估計(jì)我國(guó)實(shí)際尿毒癥患者人數(shù)已接近300萬(wàn)人,且未來(lái)3-5年有望以15%左右的復(fù)合增速持續(xù)增長(zhǎng)。在血透患者依賴醫(yī)保的現(xiàn)狀下,我們相信一定會(huì)有一家性價(jià)比高的中國(guó)版費(fèi)森尤斯在眾多血液凈化廠家中脫穎而出。

從年報(bào)可以看出,公司產(chǎn)品結(jié)構(gòu)較為單一,未來(lái)較長(zhǎng)時(shí)間內(nèi)公司的主要收入與利潤(rùn)來(lái)源仍將為一次性使用血液灌流器產(chǎn)品,該產(chǎn)品有極強(qiáng)中國(guó)特色,健帆長(zhǎng)期獨(dú)家壟斷市場(chǎng),也是公司有超高毛利和凈利的原因,不過(guò)目前國(guó)內(nèi)市場(chǎng)也有很多家其他國(guó)產(chǎn)廠家灌流器在陸續(xù)拿證,競(jìng)爭(zhēng)壓力將持續(xù)增加。

考慮到目前進(jìn)口替代的需求,透析機(jī)、透析器等技術(shù)壁壘高的產(chǎn)品線依舊被進(jìn)口產(chǎn)品所壟斷,如果能夠通過(guò)內(nèi)生研發(fā)和外延拓展,加速布局透析機(jī)和透析器領(lǐng)域,公司依舊有非常好的成長(zhǎng)空間。

TOP 5:華熙生物 (688363.SH)

整體營(yíng)收:2019年,華熙生物營(yíng)收人民幣18.86億元,同比增長(zhǎng)49.28%,毛利率86.20%,公司凈利潤(rùn)人民幣7億元,同比增長(zhǎng)33.39%。2019年,華熙生物投入研發(fā)費(fèi)用達(dá)到9,388.62萬(wàn)元,較去年同期增長(zhǎng)77.59%。

業(yè)務(wù)營(yíng)收分析:華熙生物的業(yè)務(wù)架構(gòu):公司是全球領(lǐng)先的、以透明質(zhì)酸微生物發(fā)酵生產(chǎn)技術(shù)為核心的高新技術(shù)企業(yè) 。其中,

- 原料產(chǎn)品主要為公司化妝品級(jí)透明質(zhì)酸、醫(yī)藥級(jí)透明質(zhì)酸、原料衍生物收入。

- 醫(yī)療終端產(chǎn)品主要為公司皮膚類醫(yī)療產(chǎn)品收入。

- 功能性護(hù)膚品主要為面膜、面霜、乳液、精華水等品類收入。

公司國(guó)內(nèi)業(yè)務(wù)銷售15.26億,占比80.99%,較上年增長(zhǎng)61.33%,主要為透明質(zhì)酸相關(guān)醫(yī)療終端產(chǎn)品及功能性護(hù)膚品銷售規(guī)模不斷增長(zhǎng)所致。國(guó)際業(yè)務(wù)3.58億占比19.01%,較上年增長(zhǎng)14.14%,主要系公司原料產(chǎn)品境外收入增長(zhǎng)及Revitacare主打的Cytocare品牌中的醫(yī)療終端產(chǎn)品境外收入增長(zhǎng)所致;國(guó)際市場(chǎng),公司醫(yī)藥級(jí)玻璃酸鈉產(chǎn)品在國(guó)際上取得了包括歐盟、美國(guó)、韓國(guó)、加拿大、日本、俄羅斯、印度在內(nèi)的注冊(cè)備案資質(zhì)23項(xiàng),醫(yī)療終端產(chǎn)品在國(guó)際取得藥械類認(rèn)證11項(xiàng);銷往海外60余個(gè)國(guó)家和地區(qū),全球客戶超過(guò)2,000家,在某些國(guó)家和地區(qū)與客戶合作已超過(guò)15年。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- 公司已申請(qǐng)專利180項(xiàng)(含發(fā)明專利146項(xiàng)),其中已獲授權(quán)專利52項(xiàng)(中國(guó)發(fā)明專利35項(xiàng),國(guó)外發(fā)明專利4項(xiàng),實(shí)用新型專利11項(xiàng),外觀設(shè)計(jì)專利2項(xiàng)),正在審查中的專利128項(xiàng)。其中,“酶切法制備寡聚透明質(zhì)酸鹽的方法及所得寡聚透明質(zhì)酸鹽和其應(yīng)用”技術(shù)專利獲得第21屆中國(guó)專利金獎(jiǎng)。

- 產(chǎn)品創(chuàng)新方面,2019年公司新上市原料產(chǎn)品6個(gè),包括寵物用透明質(zhì)酸、計(jì)生用透明質(zhì)酸等,新增產(chǎn)品規(guī)格11個(gè)。其中,

- 2019年單相交聯(lián)透明質(zhì)酸軟組織填充劑取得三類醫(yī)療器械注冊(cè)證。

- 2019年,公司利用交聯(lián)技術(shù)開發(fā)的首款高端敷料醫(yī)用透明質(zhì)酸鈉無(wú)菌海綿獲得批準(zhǔn)上市。

- 2019年,公司一款新型透明質(zhì)酸鈉凝膠獲得批準(zhǔn)上市。

公司動(dòng)態(tài):

- 2019年4月初,公司正式向上海證券交易所提交科創(chuàng)板上市申請(qǐng),并于同年11月6日,在上海證券交易所科創(chuàng)板成功上市。

- 2019年,公司在天津的透明質(zhì)酸相關(guān)項(xiàng)目正式開工建設(shè),巢湖工廠正式投產(chǎn),濟(jì)南新廠區(qū)150噸透明質(zhì)酸新生產(chǎn)線也于2019年6月建成投產(chǎn)。公司透明質(zhì)酸原料年產(chǎn)能達(dá)到320噸,全球首次實(shí)現(xiàn)透明質(zhì)酸酶和酶切寡聚透明質(zhì)酸的規(guī)模化生產(chǎn)。

年報(bào)浩悅觀點(diǎn):

根據(jù)研究機(jī)構(gòu)Frost & Sullivan的分析,2018年,全球透明質(zhì)酸原料銷量達(dá)到500噸,2014-2018年復(fù)合增長(zhǎng)率為22.8%,預(yù)計(jì)未來(lái)五年將保持18.1%的高復(fù)合增長(zhǎng)率,預(yù)計(jì)2023年銷量可增長(zhǎng)至1,150噸。受監(jiān)管的中國(guó)醫(yī)療美容市場(chǎng)規(guī)模在2018年達(dá)到1,216.7億元人民幣,并預(yù)計(jì)在2023年達(dá)到3,600億元人民幣,復(fù)合增長(zhǎng)率為24.2%。

從年報(bào)可以看出,公司收入結(jié)構(gòu)已經(jīng)在調(diào)整轉(zhuǎn)型,原先占比較大的原料產(chǎn)品增速放緩,以透明質(zhì)酸注射等為代表的醫(yī)療終端產(chǎn)品,功能性護(hù)膚品增速較快,成為公司維持高增長(zhǎng)的引擎。建立了從原料到醫(yī)療終端產(chǎn)品及功能性護(hù)膚品的全產(chǎn)業(yè)鏈業(yè)務(wù)體系,不斷帶動(dòng)公司整體業(yè)績(jī)快速發(fā)展,成本優(yōu)勢(shì)逐漸體現(xiàn)。另外國(guó)內(nèi)的收入增長(zhǎng)明顯快于國(guó)外銷售,可見公司銷售重心已經(jīng)在像國(guó)內(nèi)傾斜,國(guó)際競(jìng)爭(zhēng)力和品牌知名度有待進(jìn)一步提高。

然而美容行業(yè)產(chǎn)品新技術(shù)迭代速度較快,技術(shù)專利壁壘較高,同時(shí)行業(yè)受經(jīng)濟(jì)周期影響較大,在疫情影響經(jīng)濟(jì)下行趨勢(shì)下,需要依靠在內(nèi)生研發(fā)和資本外延拓展,保持公司長(zhǎng)期穩(wěn)定的競(jìng)爭(zhēng)力。

TOP 6:大博醫(yī)療 (002901.SZ)

整體營(yíng)收:2019年,大博醫(yī)療營(yíng)收12.57億元,同比增長(zhǎng)62.77%,毛利10.76億元,毛利率85.61%,同比增長(zhǎng)5.21%,歸屬于上市公司股東的凈利潤(rùn)4.65億元,同比增長(zhǎng)25.32%。

業(yè)務(wù)營(yíng)收分析:大博醫(yī)療以骨科植入性高值耗材的研發(fā)、生產(chǎn)和銷售作為主營(yíng)業(yè)務(wù),其業(yè)務(wù)板塊包括:創(chuàng)傷類產(chǎn)品(63.38%)、脊柱類產(chǎn)品(21.08%)、微創(chuàng)外科類產(chǎn)品(7.29%)、神經(jīng)外科類產(chǎn)品(2.74%)、手術(shù)器械(1.69%)和其他產(chǎn)品(3.82%)。創(chuàng)傷類(+60.93%)、脊柱類(+71.95%)和微創(chuàng)外科類(88.06%)產(chǎn)品是大博醫(yī)療業(yè)務(wù)的核心增長(zhǎng)驅(qū)動(dòng)力。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):已持有國(guó)內(nèi)三類醫(yī)療器械注冊(cè)證69個(gè),二類醫(yī)療器械注冊(cè)證23個(gè),一類醫(yī)療器械備案憑證231個(gè)。

新取得二類及三類注冊(cè)證共16個(gè),其中種植體系統(tǒng)、不可吸收帶線錨釘及帶袢鈦板系統(tǒng)注冊(cè)證的取得,開啟了齒科與運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品的長(zhǎng)期布局;椎體成形系統(tǒng)的獲證,豐富和完善了脊柱產(chǎn)品線,進(jìn)一步增強(qiáng)了公司的綜合競(jìng)爭(zhēng)力。

共有123個(gè)批次的注冊(cè)證在申請(qǐng)中,涵蓋了創(chuàng)傷、脊柱、微創(chuàng)外科、神經(jīng)外科、齒科、關(guān)節(jié)、運(yùn)動(dòng)醫(yī)學(xué)等領(lǐng)域。

- 創(chuàng)傷類產(chǎn)品收入占比逐年下降,增長(zhǎng)空間更大的脊柱類和微創(chuàng)外科類產(chǎn)品收入占比連年上升,產(chǎn)品線更加均衡。

- 未來(lái)將加快人工關(guān)節(jié)假體項(xiàng)目的投產(chǎn),推出具有創(chuàng)新性的人工關(guān)節(jié)假體產(chǎn)品,成為公司新的利潤(rùn)增長(zhǎng)點(diǎn)。

- 作為公司增速最快的細(xì)分領(lǐng)域,公司將積極布局微創(chuàng)外科市場(chǎng),加快微創(chuàng)外科新產(chǎn)品的推出及市場(chǎng)的推廣。

- 運(yùn)動(dòng)醫(yī)學(xué)及齒科相關(guān)產(chǎn)品也在加速研發(fā)中,有望于近期推出,進(jìn)一步豐富公司的產(chǎn)品線。

公司動(dòng)態(tài):2019大博醫(yī)療業(yè)務(wù)構(gòu)架相對(duì)于2018年有幾個(gè)主要變化:

- 研發(fā)投入加大,公司研發(fā)投入超過(guò)1億元,較上年增長(zhǎng)54.88%。

- 新設(shè)上海子公司,依托上海人才資源優(yōu)勢(shì)、科研優(yōu)勢(shì)、醫(yī)院臨床優(yōu)勢(shì),增強(qiáng)研發(fā)能力,加快研發(fā)項(xiàng)目轉(zhuǎn)化落地。新設(shè)廈門子公司,進(jìn)一步完善公司的新品牌布局,促進(jìn)新品牌的運(yùn)營(yíng),提升公司的整體價(jià)值。

年報(bào)浩悅觀點(diǎn):

受益于骨科器械國(guó)產(chǎn)進(jìn)口替代、人口老齡化等因素,以及高值耗材帶量采購(gòu)帶來(lái)的行業(yè)洗牌,骨科市場(chǎng)份額向頭部企業(yè)集中的趨勢(shì)顯現(xiàn),大博醫(yī)療2019年收入同比增長(zhǎng)62.77%,遠(yuǎn)超過(guò)骨科器械行業(yè)整體15~16%的增速。

隨著研發(fā)投入的逐步加大,大博醫(yī)療未來(lái)在增速更高的人工關(guān)節(jié)、運(yùn)動(dòng)醫(yī)學(xué)和齒科領(lǐng)域的布局將進(jìn)一步豐富公司的產(chǎn)品線,為其帶來(lái)持續(xù)的增長(zhǎng)驅(qū)動(dòng)力。

TOP 7:南微醫(yī)學(xué) (688029.SH)

整體營(yíng)收:2019年,南微醫(yī)學(xué)營(yíng)收人民幣13.07億元,同比增長(zhǎng)41.79%,毛利率66.06%,歸屬母公司凈利潤(rùn)人民幣3.04億元,同比增長(zhǎng)57.55%。2019年,南微醫(yī)學(xué)投入研發(fā)費(fèi)用達(dá)到7039.86萬(wàn)元,較去年同期增長(zhǎng)43.31%。

業(yè)務(wù)營(yíng)收分析:南微醫(yī)學(xué)的業(yè)務(wù)架構(gòu):圍繞內(nèi)鏡診療主營(yíng)業(yè)務(wù),精耕現(xiàn)有產(chǎn)品,拓寬產(chǎn)品布局。

- 2019年公司營(yíng)業(yè)收入科室非常集中,主要來(lái)源于消化科,占比超過(guò)91%,同比去年增長(zhǎng)43.12%。其次是介入超聲科,占比達(dá)到7.3%,同比增長(zhǎng)34.44%。

- 止血及閉合器類占總收入比例45%、活檢類占比18%,擴(kuò)張類占比11%、EMR/ESD占比9%這幾大產(chǎn)品業(yè)務(wù)是核心增長(zhǎng)驅(qū)動(dòng)力。

- 國(guó)內(nèi)市場(chǎng):銷售額占58%,已覆蓋3,500多家醫(yī)院,其中三級(jí)醫(yī)院占到60%以上。國(guó)際市場(chǎng):銷售額占42%,已直接覆蓋85個(gè)以上國(guó)家和地區(qū),其中美國(guó)已覆蓋1,500多家醫(yī)療機(jī)構(gòu)。新增了拉美,西亞、非洲等10個(gè)空白市場(chǎng)。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):國(guó)內(nèi)方面,新獲得 11個(gè)產(chǎn)品的注冊(cè)證;國(guó)際方面,2019年新獲得歐盟和其他15個(gè)國(guó)家共96個(gè)產(chǎn)品的市場(chǎng)準(zhǔn)入證書。

- 2019年,公司新獲授權(quán)專利41項(xiàng),其中國(guó)內(nèi)發(fā)明專利7項(xiàng)、日本發(fā)明專利1項(xiàng)、國(guó)內(nèi)實(shí)用新型專利33項(xiàng)。

- 止血閉合類:組織夾升級(jí)產(chǎn)品Lockado已在德國(guó)上市,一次性高頻止血鉗獲得CE證書。

- 活檢類:活檢鉗升級(jí)產(chǎn)品獲得日本PMDA批準(zhǔn),一次性內(nèi)窺鏡用先端毛(妙手帽)獲得歐盟CE認(rèn)證。

- 擴(kuò)張類:支架及置入器升級(jí)產(chǎn)品已通過(guò)歐盟CE認(rèn)證;可過(guò)活檢孔道腸道氣管支架完成國(guó)內(nèi)注冊(cè)。分段支架已完成國(guó)內(nèi)、歐盟及美國(guó)注冊(cè)。

- ERCP類:快速交換取石網(wǎng)籃、快速交換切開刀、快速交換取石球囊、快速交換塑料支架已獲得CE證書。

- 腫瘤消融類:III型微波消融系統(tǒng)完成CE注冊(cè)變更。內(nèi)鏡下微波消融針申請(qǐng)創(chuàng)新醫(yī)療器械注冊(cè)通道。微波治療保護(hù)球囊導(dǎo)管已提交CFDA注冊(cè)。

公司動(dòng)態(tài):2019年,是國(guó)家推出科創(chuàng)板并試點(diǎn)注冊(cè)制的元年。公司作為一個(gè)創(chuàng)新型企業(yè),順利成為科創(chuàng)板首批上市企業(yè)、南京市第一家科創(chuàng)板上市企業(yè),成功實(shí)現(xiàn)登陸資本市場(chǎng),完成了里程碑式的蛻變。

年報(bào)浩悅觀點(diǎn):

全球內(nèi)鏡診療器械市場(chǎng)概況:根據(jù)波士頓科學(xué)公司的預(yù)測(cè)數(shù)據(jù),2017年全球內(nèi)鏡診療器械(Flexible Endoscopy Devices)市場(chǎng)規(guī)模為50億美元,2017年至2020年,全球內(nèi)鏡診療器械市場(chǎng)規(guī)模的復(fù)合增長(zhǎng)率將會(huì)達(dá)到5%。在消化內(nèi)鏡診療領(lǐng)域,2018年全球應(yīng)用于膽胰管疾病、消化道癌癥、消化道出血領(lǐng)域的內(nèi)鏡器械市場(chǎng)規(guī)模分別為14億美元、14億美元及6億美元,預(yù)計(jì)到2021年,將會(huì)分別達(dá)到17億美元、18億美元及6.75億美元。其中波士頓科學(xué)的市場(chǎng)占有率為36%,奧林巴斯為34%,庫(kù)克為13%,其余企業(yè)為17%。

從年報(bào)可以看出,未來(lái)幾年,南微醫(yī)學(xué)內(nèi)鏡診療中止血閉合類產(chǎn)品仍將是拉動(dòng)公司業(yè)績(jī)?cè)鲩L(zhǎng)的主要?jiǎng)恿Γ粌?nèi)鏡方法,目前歐美日也剛剛進(jìn)入成長(zhǎng)期,隨著醫(yī)生的微創(chuàng)手術(shù)普及教育等,ESD等在胃腸道早期腫瘤上的應(yīng)用將爆發(fā),同時(shí),EOCT等產(chǎn)品開發(fā)出新的應(yīng)用,在早期消化道等腫瘤的應(yīng)用上,將進(jìn)入放量增長(zhǎng)階段。

看好公司利用錯(cuò)位競(jìng)爭(zhēng)、價(jià)格驅(qū)動(dòng)、國(guó)內(nèi)國(guó)際雙輪驅(qū)動(dòng)深耕現(xiàn)有產(chǎn)品,并通過(guò)自主研發(fā)拓寬產(chǎn)品布局,鞏固內(nèi)鏡診療器械龍頭地位。

TOP 8:魚躍醫(yī)療 (002223.SZ)

整體營(yíng)收:2019年,魚躍醫(yī)療營(yíng)收46.4億元,同比+10.82%,毛利65.05億元,同比增長(zhǎng)20.7%,毛利率42.2%,同比增加2.4pp,營(yíng)業(yè)利潤(rùn)8.50億元,同比增長(zhǎng)9.49%,歸屬于上市公司股東凈利潤(rùn)7.53億元,同比增長(zhǎng)3.49%。

業(yè)務(wù)營(yíng)收分析:魚躍醫(yī)療涉及家用和醫(yī)用醫(yī)療器械等多個(gè)細(xì)分產(chǎn)品領(lǐng)域,公司擁有500多種產(chǎn)品品類,近2萬(wàn)個(gè)產(chǎn)品規(guī)格,公司重點(diǎn)產(chǎn)品制氧機(jī)、霧化器、輪椅車、血壓計(jì)、聽診器等位居全國(guó)領(lǐng)先地位,其中血壓計(jì),制氧機(jī)等主要產(chǎn)品市占率持續(xù)第一,血糖儀、呼吸機(jī)等產(chǎn)品也進(jìn)行入快速增長(zhǎng)期。

- 2019年,魚躍醫(yī)療的主營(yíng)業(yè)務(wù)分為三大主要板塊:家用醫(yī)療(康復(fù)護(hù)理業(yè)務(wù))、醫(yī)用呼吸與供氧、醫(yī)用臨床,從營(yíng)業(yè)收入的構(gòu)成來(lái)看,三塊業(yè)務(wù)產(chǎn)品收入占比分別為 38.42%、26.28%以及26.52%。

- 分區(qū)域情況,國(guó)內(nèi)實(shí)現(xiàn)銷售收入37.8億元,增長(zhǎng)8.15%,國(guó)際市場(chǎng)取得銷售收入7.97億元,增長(zhǎng)21.23%。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

各業(yè)務(wù)板塊發(fā)展情況:

- 醫(yī)用臨床業(yè)務(wù)2019年收入12.29億元,同比增長(zhǎng)19.62%,占公司總營(yíng)收的26.52%,其中上海中優(yōu)利康收入增長(zhǎng)19%,上械集團(tuán)收入增長(zhǎng)26%。

- 醫(yī)用呼吸與供氧:2019年收入12.18億元,同比降低7.6%,占公司總營(yíng)收的26.28%,顯然,呼吸線產(chǎn)品拖累了公司19年的全年業(yè)績(jī)。但是,隨著2020年新冠疫情,尤其是海外疫情的持續(xù)暴發(fā),公司防疫類產(chǎn)品供不應(yīng)求,呼吸線產(chǎn)品又成為2020年公司業(yè)績(jī)的主要增長(zhǎng)驅(qū)動(dòng)力,預(yù)計(jì)2020年1-6月凈利潤(rùn)增速為50%以上。

- 家用醫(yī)療:2019年收入17.81億元,同比增長(zhǎng)16%,占公司總營(yíng)收的38.42%,值得一提的是血糖儀和血壓計(jì)增長(zhǎng)均超25%。

產(chǎn)品及公司動(dòng)態(tài):

- 目前,公司已打造完成OTC+醫(yī)院端兩大產(chǎn)品平臺(tái),形成了院內(nèi)與家用兩大市場(chǎng)的產(chǎn)品線組合,其中既有內(nèi)生研發(fā)的霧化器、呼吸機(jī)、電子輪椅、電子體溫計(jì)、血糖儀等核心家用設(shè)備,也有通過(guò)外延并購(gòu)獲得的手術(shù)器械、除顫儀、針灸針、消毒產(chǎn)品等醫(yī)院用器械和耗材。

- 在家用醫(yī)療器械領(lǐng)域,公司通過(guò)多年的內(nèi)延式深化發(fā)展,形成品類完備的產(chǎn)品體系,涵蓋了呼吸系統(tǒng)、心血管、內(nèi)分泌三大病種相關(guān)的多種家用醫(yī)療器械產(chǎn)品,公司品牌在國(guó)內(nèi)具有極高知名度。根據(jù)中國(guó)品牌網(wǎng)統(tǒng)計(jì),在最常用的三種家用醫(yī)療器械中,魚躍品牌為血壓計(jì)、電子體溫計(jì)的第一名,位列血糖儀品類的第8名。

- 在醫(yī)用醫(yī)療器械領(lǐng)域,公司通過(guò)持續(xù)外延式并購(gòu),不斷擴(kuò)充醫(yī)用器械產(chǎn)品線組合,2015 年,公司6.9億收購(gòu)上械集團(tuán)100%股權(quán),將業(yè)務(wù)擴(kuò)展到醫(yī)用手術(shù)器械、藥用貼膏及高分子衛(wèi)生輔料等新領(lǐng)域;2016年及2018年,公司分兩次收購(gòu)上海中優(yōu)100%股權(quán),進(jìn)入醫(yī)院消毒感染控制領(lǐng)域;2017年公司收購(gòu)德國(guó)曼吉士公司100%股權(quán),獲得其旗下國(guó)際知名的AED產(chǎn)品及品牌。

年報(bào)浩悅觀點(diǎn):

公司內(nèi)外兼修,通過(guò)多年布局,形成OTC家用醫(yī)療器械+醫(yī)用醫(yī)療器械兩個(gè)業(yè)務(wù)平臺(tái),主營(yíng)業(yè)務(wù)穩(wěn)步增長(zhǎng),具有較大抗風(fēng)險(xiǎn)能力。但也需要指出的是,與國(guó)內(nèi)器械Top15的其他公司相比,魚躍醫(yī)療的業(yè)績(jī)?cè)鏊僮畹停a(chǎn)品毛利率也是最低水平,企業(yè)是否能夠在國(guó)內(nèi)醫(yī)療器械市場(chǎng)轉(zhuǎn)型的階段,快速切入創(chuàng)新醫(yī)療器械賽道,是值得期待的。

2020年的新冠疫情對(duì)公司的影響喜憂參半:喜的是隨著新冠疫情的不斷蔓延擴(kuò)散,公司的幾個(gè)核心產(chǎn)品持續(xù)供不應(yīng)求,如醫(yī)用呼吸機(jī)、制氧機(jī)、額溫槍、潔芙柔消毒液等產(chǎn)品,公司股價(jià)也創(chuàng)下近幾年的新高,充分反應(yīng)出市場(chǎng)對(duì)公司今年業(yè)績(jī)大幅增長(zhǎng)的強(qiáng)烈信心。憂患在于公司業(yè)績(jī)被疫情嚴(yán)重透支,未來(lái)如何保持業(yè)績(jī)持續(xù)增長(zhǎng),這對(duì)公司管理層提出了巨大挑戰(zhàn),需要時(shí)間去檢驗(yàn)公司交出怎樣一份答卷。

TOP 9:歐普康視 (300595.SZ)

整體營(yíng)收:2019年,歐普康視營(yíng)收6.47億元,同比增長(zhǎng)41.1%,毛利5.07億元,同比增長(zhǎng)41.9%,毛利率78.4%,同比增長(zhǎng)43bps,歸屬母公司凈利潤(rùn)3.07億元,同比增長(zhǎng)41.9%。

業(yè)務(wù)營(yíng)收分析:歐普康視專注于硬性角膜接觸鏡行業(yè),產(chǎn)品上主要為角膜塑形鏡(+41.09%)、護(hù)理產(chǎn)品(+28.48%)、普通框架(+53.38%)、普通角膜接觸鏡(+56.99%)。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):國(guó)內(nèi)4款醫(yī)療器械產(chǎn)品獲得NMPA批準(zhǔn)上市(III類證3款,II類證1款)。

公司動(dòng)態(tài):

- 研發(fā)生產(chǎn)基地生產(chǎn)線陸續(xù)投產(chǎn),產(chǎn)能擴(kuò)充。

- 新成立藥品部。

- 增資或新設(shè)了82家分/子/孫公司,全國(guó)的終端服務(wù)網(wǎng)絡(luò)布局進(jìn)一步完善。

- 在全國(guó)新增加了100余家新的合作機(jī)構(gòu)和營(yíng)銷服務(wù)網(wǎng)點(diǎn)。

年報(bào)浩悅觀點(diǎn):

角膜塑形鏡通過(guò)控制眼軸增長(zhǎng)來(lái)延緩近視,已經(jīng)得到國(guó)家衛(wèi)健委發(fā)布的《近視防治指南》的認(rèn)可。從技術(shù)難度上來(lái)說(shuō),角膜塑形鏡的核心技術(shù)在于鏡片材料和產(chǎn)品設(shè)計(jì)。市面上的主流產(chǎn)品基本都已經(jīng)采用高透氧系數(shù)材料,鏡片表面分為多弧段的四個(gè)區(qū)域。目前大陸企業(yè)中僅有歐普康視和愛博諾德獲得角膜塑形鏡注冊(cè)證,昊海生科尚在研發(fā)布局。角膜塑形鏡近200億的市場(chǎng)規(guī)模注定其將是眼科器械的重點(diǎn)賽道,如何在這一市場(chǎng)中搶占市場(chǎng)份額一方面取決于產(chǎn)品迭代,比如材料的透氧特性和佩戴舒適度,另一方面用戶教育和終端配鏡人員的配備也會(huì)影響產(chǎn)品的推廣。

TOP 10:?jiǎn)⒚麽t(yī)療 (02500.HK)

整體營(yíng)收:2019年,啟明醫(yī)療營(yíng)收2.33億元人民幣,同比增長(zhǎng)102.2%,毛利1.95億元人民幣,同比增長(zhǎng)96.7%,毛利率83.4%,年內(nèi)虧損3.81億元人民幣。

業(yè)務(wù)營(yíng)收分析:?jiǎn)⒚麽t(yī)療瓣膜組合由6款自主研發(fā)產(chǎn)品及在研產(chǎn)品組成,包括一款已上市TAVR產(chǎn)品(VenusA-Valve)、一款注冊(cè)階段TAVR產(chǎn)品(VenusA-Plus)、一款臨床前階段TAVR產(chǎn)品(VenusA-Pilot)、一款臨床階段TPVR產(chǎn)品(VenusP-Valve)、一款設(shè)計(jì)階段TMVR產(chǎn)品及一款設(shè)計(jì)階段TTVR產(chǎn)品。除心臟瓣膜系統(tǒng)外,啟明亦提供與經(jīng)導(dǎo)管心臟瓣膜置換術(shù)兼容的關(guān)鍵輔助產(chǎn)品,包括已上市瓣膜成形術(shù)球囊產(chǎn)品(V8和TAV8)及臨床階段CEP裝置(TriGUARD3)。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- TriGUARD3抗栓塞遠(yuǎn)端保護(hù)裝置歐盟獲批上市。

- 2019年4月28日,公司自主研發(fā)的VenusP-Valve經(jīng)導(dǎo)管人工肺動(dòng)脈瓣膜系統(tǒng)通過(guò)了NMPA的創(chuàng)新醫(yī)療器械特別審批申請(qǐng),進(jìn)入了特別審批程序“綠色通道”。這是繼VenusA-Valve經(jīng)導(dǎo)管人工主動(dòng)脈瓣膜系統(tǒng)后,啟明醫(yī)療第二個(gè)進(jìn)入特別審批程序“綠色通道”的創(chuàng)新產(chǎn)品。

- 2019 Q3,在菲律賓商業(yè)化VenusA-Valve。

- 2020年4月,VenusA-Valve在巴西獲批進(jìn)行產(chǎn)品注冊(cè)。

公司動(dòng)態(tài):

- 2019年3月,啟明醫(yī)療擬登陸科創(chuàng)板。

- 2019年8月,放棄科創(chuàng)板,遞表港交所。

- 2019年12月10日,啟明醫(yī)療IPO開盤大漲21%,市值157億港元,在招股階段,啟明醫(yī)療獲得了超過(guò)311倍的超額認(rèn)購(gòu)。

- 2020年5月2日,與Opus Medical Therapies, LLC(一家致力于為二尖瓣和三尖瓣疾病患者開發(fā)經(jīng)導(dǎo)管二尖瓣和三尖瓣置換術(shù)產(chǎn)品的醫(yī)療設(shè)備公司)合作,共同開發(fā)、生產(chǎn)和銷售經(jīng)導(dǎo)管二尖瓣置換術(shù)(TMVR)及經(jīng)導(dǎo)管三尖瓣置換術(shù)(TTVR)的產(chǎn)品。

年報(bào)浩悅觀點(diǎn):

啟明醫(yī)療是浩悅資本服務(wù)的第一家瓣膜企業(yè),也是浩悅服務(wù)過(guò)醫(yī)療器械企業(yè)中第一家上市的。啟明醫(yī)療(02500.HK)2019年上市后便備受矚目,作為明星股+醫(yī)藥科技股+稀缺股+獨(dú)角獸+行業(yè)龍頭+萬(wàn)元高價(jià)股,招股階段就獲得312倍超額認(rèn)購(gòu),資本市場(chǎng)對(duì)啟明醫(yī)療這類全球創(chuàng)新企業(yè)也給出了高溢價(jià)。

同時(shí)在這個(gè)瓣膜賽道中,浩悅資本2019年服務(wù)過(guò)的另外一家企業(yè)沛嘉醫(yī)療也將于5月15日正式登陸港交所,超額認(rèn)購(gòu)已達(dá)380倍(2020.05.07)。在去年沛嘉醫(yī)療獲得1億美元C輪投資,也成為近年來(lái)國(guó)內(nèi)介入乃至醫(yī)療器械領(lǐng)域,融資金額最高的公司之一。

我們看到一個(gè)趨勢(shì):資本市場(chǎng)愈加愿意給這些有全球創(chuàng)新能力的企業(yè)高溢價(jià),高溢價(jià)也有助于此類公司進(jìn)一步內(nèi)生外延、做大做強(qiáng),這樣良性的互動(dòng)與合作也加速“創(chuàng)新驅(qū)動(dòng)”。作為啟明醫(yī)療多輪融資獨(dú)家財(cái)務(wù)顧問(wèn),以及沛嘉的C輪獨(dú)家財(cái)務(wù)顧問(wèn),我們很榮幸看到浩悅Family客戶陸續(xù)登陸資本市場(chǎng),浩悅專注于為此類創(chuàng)新型企業(yè)進(jìn)行深度的“價(jià)值挖掘”與“價(jià)值創(chuàng)造”,成為嫁接中國(guó)醫(yī)療事業(yè)與資本的橋梁。

TOP 11:微創(chuàng)醫(yī)療 (00853.HK)

整體營(yíng)收:2019年,微創(chuàng)醫(yī)療營(yíng)收7.93億美元(56.10億元),同比增長(zhǎng)18.5%,毛利5.64億美元,同比增長(zhǎng)20.1%,毛利率71.1%,同比增長(zhǎng)90bps,歸屬母公司凈利潤(rùn)4,628萬(wàn)美元,同比增長(zhǎng)93.5%。

業(yè)務(wù)營(yíng)收分析:微創(chuàng)醫(yī)療的業(yè)務(wù)架構(gòu)分為八大主要業(yè)務(wù):心血管介入、骨科、心律管理、大動(dòng)脈及外周、神經(jīng)介入、外科器械、心臟瓣膜、其他。心血管介入產(chǎn)品業(yè)務(wù)(+35.5%)、心律管理業(yè)務(wù)(+36.9%),大動(dòng)脈及外周血管介入產(chǎn)品(+44.5%)、神經(jīng)介入產(chǎn)品(+55.6%)四大細(xì)分業(yè)務(wù)仍是核心增長(zhǎng)驅(qū)動(dòng)力。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):國(guó)內(nèi)18款三類醫(yī)療器械產(chǎn)品獲得NMPA批準(zhǔn)上市,海外24款產(chǎn)品在20個(gè)國(guó)家或地區(qū)首次注冊(cè)獲批。國(guó)內(nèi)3款三類醫(yī)療器械產(chǎn)品進(jìn)入創(chuàng)新審批通道:包括BonaFire植入式被動(dòng)起搏電極導(dǎo)管、蜻蜓眼DFVision三維電子腹腔鏡、圖邁腔鏡手術(shù)機(jī)器人。

- 心血管在售4款藥物洗脫支架和4款球囊產(chǎn)品,支架覆蓋超過(guò)2,000家醫(yī)院,球囊超過(guò)600家醫(yī)院。

- 骨科2019年有兩款國(guó)產(chǎn)膝關(guān)節(jié)產(chǎn)品獲證上市,標(biāo)志著微創(chuàng)骨科收購(gòu)Wright之后進(jìn)入國(guó)產(chǎn)新元年。2020年2月國(guó)產(chǎn)髖關(guān)節(jié)置換系統(tǒng)獲證,完成國(guó)產(chǎn)關(guān)節(jié)產(chǎn)品基本布局,全面開啟國(guó)產(chǎn)化時(shí)代。海外新一代對(duì)部分金屬離子過(guò)敏患者的EvolutionTM NitrXTM內(nèi)軸型全膝關(guān)節(jié)置換系統(tǒng)于美國(guó)和加拿大獲批上市。

- 大動(dòng)脈及外周介入:全球首款主動(dòng)脈分支型支架Castor上市,已在超過(guò)300家醫(yī)院推廣,Minos腹主動(dòng)脈覆膜支架系統(tǒng)在國(guó)內(nèi)和歐洲獲批。- 心臟瓣膜:VitaFlow經(jīng)導(dǎo)管主動(dòng)脈瓣膜系統(tǒng)上市,VitaFlow II可回收輸送系統(tǒng)進(jìn)入綠色通道

- 手術(shù)機(jī)器人:蜻蜓眼DFVision三維電子腹腔鏡、圖邁腔鏡手術(shù)機(jī)器人進(jìn)入綠色通道,并正式啟動(dòng)臨床試驗(yàn)。

公司動(dòng)態(tài):2019微創(chuàng)醫(yī)療業(yè)務(wù)構(gòu)架相對(duì)于2018年有幾個(gè)主要變化。

- 退出糖尿病及內(nèi)分泌醫(yī)療器械業(yè)務(wù)。

- 通過(guò)股權(quán)轉(zhuǎn)讓,將電生理業(yè)務(wù)上海微創(chuàng)電生理轉(zhuǎn)為非控股投資公司。

- 微創(chuàng)大動(dòng)脈及外周介入業(yè)務(wù)心脈醫(yī)療(688016.SH)科創(chuàng)板獨(dú)立上市,微創(chuàng)醫(yī)療保持控制權(quán),持股46.34%。

- 微創(chuàng)心臟瓣膜業(yè)務(wù)微創(chuàng)心通股權(quán)重組,微創(chuàng)心通Cayman成為心臟瓣膜業(yè)務(wù)的控股公司;上海微創(chuàng)心通成為Cayman的全資附屬公司。

年報(bào)浩悅觀點(diǎn):

我們持續(xù)看好未來(lái)幾年微創(chuàng)醫(yī)療的快速發(fā)展,無(wú)論是分拆上市的戰(zhàn)略,還是各業(yè)務(wù)板塊的收入增長(zhǎng)潛力。公司多年持續(xù)投入研發(fā),創(chuàng)新產(chǎn)品更迭不斷。心血管、骨科、CRM依然貢獻(xiàn)較大,繼續(xù)增長(zhǎng)。今年考慮疫情的影響,估計(jì)會(huì)拖累部分全年的收入增長(zhǎng)。

心血管:我們持續(xù)看好微創(chuàng)心血管業(yè)務(wù)的高速發(fā)展,市場(chǎng)方面:PCI手術(shù)基層下沉趨勢(shì)明顯,整體保持15%-20%增長(zhǎng)。公司層面:一方面公司持續(xù)加大研發(fā)投入,推出出創(chuàng)新產(chǎn)品,中和成熟產(chǎn)品降價(jià)壓力;一方面面對(duì)集采,持續(xù)中標(biāo)跟降低成本齊頭并進(jìn)。

骨科:骨科市場(chǎng)較大,看好骨科業(yè)務(wù)的發(fā)展,主要近2年關(guān)注海外業(yè)務(wù)扭虧為盈。今年不考慮疫情的影響,國(guó)內(nèi)業(yè)務(wù)相信還是會(huì)高速增長(zhǎng),2019年國(guó)內(nèi)骨科的主要增長(zhǎng)是來(lái)源于進(jìn)口產(chǎn)品,2020年有進(jìn)口和國(guó)產(chǎn)兩條產(chǎn)品線進(jìn)行推廣,銷售渠道共享。

對(duì)于神經(jīng)介入、心臟瓣膜、手術(shù)機(jī)器人等還在投入的板塊,市場(chǎng)空間巨大,微創(chuàng)產(chǎn)品布局皆在第一梯隊(duì),為公司未來(lái)的收入將會(huì)作出巨大貢獻(xiàn)。

TOP 12:昊海生科 (688366.SH)

整體營(yíng)收:2019年,昊海生科營(yíng)收16.04億元,同比增長(zhǎng)2.9%,毛利3.68億元,同比減少17.1%,毛利率22.9%,同比減少553bps,歸屬母公司凈利潤(rùn)3.71億元,同比減少10.6%。

業(yè)務(wù)營(yíng)收分析:昊海生科的業(yè)務(wù)架構(gòu)分為五大主要業(yè)務(wù):眼科、整形美容與創(chuàng)面護(hù)理、骨科、防粘連及止血、其他。2019年整體收入略有增長(zhǎng),但盈利水平和市值均出現(xiàn)下滑,主要是因?yàn)槠錁I(yè)務(wù)板塊中占比較大的眼科和醫(yī)美醫(yī)療機(jī)構(gòu)受到的行業(yè)監(jiān)管和激烈競(jìng)爭(zhēng),給上游產(chǎn)品帶來(lái)了銷量上的減少和價(jià)格上的敏感。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- 眼科:2019年2月,Contamac自主研發(fā)的新一代高透氧角膜接觸鏡材料“Optimum Infinite”通過(guò)美國(guó)FDA核準(zhǔn)后投放市場(chǎng);2019年4月,子公司河南宇宙的非球面人工晶狀體產(chǎn)品已獲得國(guó)家藥監(jiān)局(NMPA)批準(zhǔn);利用自主研發(fā)的光學(xué)設(shè)計(jì)系統(tǒng),基于子公司Contamac研制的高透氧材料,研制的新型角膜塑形鏡產(chǎn)品,已完成注冊(cè)檢驗(yàn),正式進(jìn)入臨床試驗(yàn)階段。

- 整形美容及創(chuàng)面護(hù)理:具有新型無(wú)顆粒特征的第三代玻尿酸產(chǎn)品已提交NMPA進(jìn)行注冊(cè),目前已在技術(shù)審評(píng)階段。

公司動(dòng)態(tài):

- 完成對(duì)美國(guó)醫(yī)學(xué)美容設(shè)備公司Recros Medica的獨(dú)家A輪投資,總投資額達(dá)1,400萬(wàn)美元。Recros Medica成立于2014年,總部位于美國(guó)加利福尼亞州圣地亞哥,是一家處于發(fā)展階段的專業(yè)醫(yī)學(xué)美容設(shè)備研發(fā)生產(chǎn)企業(yè)。

- 在上海證券交易所科創(chuàng)板首次公開發(fā)行股票。

年報(bào)浩悅觀點(diǎn):

昊海生科是Top15器械股中,唯一出現(xiàn)市值下滑的企業(yè)。從產(chǎn)品線的布局、產(chǎn)品研發(fā)上來(lái)說(shuō),昊海生科在各細(xì)分賽道均處于領(lǐng)先地位。但一些市場(chǎng)化因素,比如白內(nèi)障篩查在2019年受到衛(wèi)健和醫(yī)保部門的整頓,導(dǎo)致白內(nèi)障手術(shù)的減少,進(jìn)而引起上游人工晶狀體銷售的下降,還有醫(yī)美行業(yè)的競(jìng)爭(zhēng)格局和行業(yè)監(jiān)管,獲客成本的增長(zhǎng)和價(jià)格戰(zhàn),促使醫(yī)療機(jī)構(gòu)加大對(duì)上游產(chǎn)品的議價(jià)。這些因素在短期內(nèi)確實(shí)影響到昊海生科部分產(chǎn)品的銷售,但從長(zhǎng)期來(lái)看,眼科和醫(yī)美行業(yè)的需求始終存在且不斷增長(zhǎng),要求企業(yè)不斷完善差異化的產(chǎn)品組成來(lái)滿足不同層次的消費(fèi)群體。昊海生科的技術(shù)優(yōu)勢(shì)、營(yíng)銷渠道的鋪設(shè)以及持續(xù)投入的高額研發(fā),相信可以幫助企業(yè)保持增長(zhǎng)的勢(shì)頭。

TOP 13:藍(lán)帆醫(yī)療 (002382.SZ)

整體營(yíng)收:2019年,藍(lán)帆醫(yī)療營(yíng)收34.76億元人民幣,同比增長(zhǎng)31.0%,毛利16.21億元人民幣,同比增長(zhǎng)50.5%,毛利率46.6%,歸屬母公司凈利潤(rùn)4.90億元人民幣,同比增長(zhǎng)41.4%。

業(yè)務(wù)營(yíng)收分析:根據(jù)細(xì)分領(lǐng)域業(yè)務(wù)性質(zhì)的不同,藍(lán)帆將旗下業(yè)務(wù)板塊分別確立為防護(hù)事業(yè)部與心腦血管事業(yè)部。

- 防護(hù)事業(yè)部:主要業(yè)務(wù)是健康防護(hù)手套的生產(chǎn)和銷售。主要產(chǎn)品是PVC手套和手套。公司在保持PVC手套產(chǎn)能穩(wěn)中有聲的基礎(chǔ)上,近年來(lái)重點(diǎn)發(fā)力布局手套,并補(bǔ)充TPE手套產(chǎn)能。

- 心腦血管事業(yè)部:產(chǎn)品以心臟介入器械產(chǎn)品為主,同時(shí)涵蓋裸金屬支架、藥物洗脫支架、藥物涂層支架、球囊導(dǎo)管及其他介入性心臟手術(shù)配套產(chǎn)品。其中,子公司柏盛國(guó)際是全球第四大心臟支架研發(fā)、生產(chǎn)和銷售企業(yè),子公司吉威醫(yī)療在中國(guó)冠脈支架市場(chǎng)排名前三。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):

- 公司自主研發(fā)的手套全自動(dòng)手模在線點(diǎn)數(shù)器,2019年完成研發(fā)并推廣使用,實(shí)現(xiàn)自動(dòng)在線檢測(cè)手模空缺數(shù)據(jù),進(jìn)一步提升自動(dòng)化水平。

- 公司自主研發(fā)膠乳配方復(fù)配技術(shù)、黑色、白色、深藍(lán)色手套和黃色噴碼手套等多品種手套的生產(chǎn)技術(shù)。

- 2019年9月,藍(lán)帆醫(yī)療美國(guó)研發(fā)中心啟動(dòng)。

- 2020年2月,藍(lán)帆醫(yī)療上海研發(fā)中心正式入駐上海張江科學(xué)城,新組建了二尖瓣、神經(jīng)介入等多個(gè)研發(fā)團(tuán)隊(duì)。

- 投資1.66億元新建醫(yī)用口罩、消毒殺菌類醫(yī)用防護(hù)產(chǎn)品及手術(shù)手套等防護(hù)產(chǎn)品新項(xiàng)目。

公司動(dòng)態(tài):2019藍(lán)帆醫(yī)療積極進(jìn)行海內(nèi)外收購(gòu)。

- 2019年6月,藍(lán)帆醫(yī)療1億入股人工心臟研發(fā)企業(yè)同心醫(yī)療,布局心衰領(lǐng)域賽道。交易完成后,將持有同心醫(yī)療10.16%的股份。雙方將攜手推進(jìn)全磁懸浮式人工心臟“CH-VAD”在全球市場(chǎng)的臨床、注冊(cè)及市場(chǎng)開發(fā)等業(yè)務(wù)。

- 2019年8月,收購(gòu)及增資瑞士TAVR企業(yè)NVT,實(shí)現(xiàn)產(chǎn)品布局的多元化延伸,此前,柏盛國(guó)際自2018年起在愛爾蘭及英國(guó)代理銷售NVT的TAVR產(chǎn)品。

- 收購(gòu)CBCH II 6.63%的少數(shù)股權(quán)項(xiàng)目。

- 擬收購(gòu)武漢必凱爾救助用品有限公司100%股權(quán),若收購(gòu)?fù)瓿桑緦⑼卣辜彝ハM(fèi)各類緊急救援產(chǎn)品和一次性健康防護(hù)用品的產(chǎn)品組合,鞏固中低值耗材產(chǎn)品布局。

年報(bào)浩悅觀點(diǎn):

自進(jìn)軍高值耗材以來(lái),藍(lán)帆醫(yī)療一直堅(jiān)持“內(nèi)生式增長(zhǎng)+外延式擴(kuò)張”雙輪驅(qū)動(dòng)的發(fā)展思路。縱觀藍(lán)帆醫(yī)療的并購(gòu)發(fā)展之路,從收購(gòu)全球第四大心臟支架制造商柏盛國(guó)際,入股全磁懸浮人工心臟頂尖科研企業(yè)蘇州同心,再到此次通過(guò)NVT加碼醫(yī)療器械黃金賽道TAVR,收購(gòu)標(biāo)的皆選擇全球范圍內(nèi)的黃金賽道的稀缺企業(yè)。藍(lán)帆醫(yī)療現(xiàn)已成功進(jìn)入冠脈介入、心衰、結(jié)構(gòu)性心臟病三大黃金賽道,實(shí)現(xiàn)了從中低值醫(yī)療耗材向高值醫(yī)療耗材業(yè)務(wù)延伸和產(chǎn)業(yè)升級(jí)的戰(zhàn)略目標(biāo),打造了更加全面的醫(yī)療器械產(chǎn)業(yè)布局,推進(jìn)藍(lán)帆醫(yī)療成長(zhǎng)為一個(gè)以中國(guó)為核心、面向全球的跨國(guó)醫(yī)療器械平臺(tái)型企業(yè)。

TOP 14:心脈醫(yī)療 (002382.SZ)

整體營(yíng)收:2019年?duì)I業(yè)總收入3.34億元,同比增長(zhǎng)44.39%,歸屬于上市公司股東的凈利潤(rùn)1.42億元,同比增長(zhǎng)56.38%,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~1.43億元,同比增加34.02%。2017年、2018年心脈醫(yī)療營(yíng)業(yè)總收入分別為1.65億元、2.31億元,增長(zhǎng)率分別為31.76%、39.96%;歸屬凈利潤(rùn)分別為0.63億元、0.91億元,增長(zhǎng)率分別為54.17%、43.01%。

業(yè)務(wù)營(yíng)收分析:公司主要從事主動(dòng)脈及外周血管介入醫(yī)療器械的研發(fā)、生產(chǎn)和銷售,在主動(dòng)脈介主要產(chǎn)品包括外周血管支架系統(tǒng)、外周血管球囊擴(kuò)張導(dǎo)管等。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):截至 2019 年底,公司已上市及在研產(chǎn)品中有 5 項(xiàng)產(chǎn)品進(jìn)入創(chuàng)新醫(yī)療器械特別審批通道。

- 公司自主研發(fā)的Minos腹主動(dòng)脈覆膜支架及輸送系統(tǒng)于2019年3月獲得醫(yī)療器械產(chǎn)品注冊(cè)證,并于2019年9月獲得CE證書。

- Fontus分支型術(shù)中支架系統(tǒng)已遞交注冊(cè)申請(qǐng)。

- Talos直管型胸主動(dòng)脈覆膜支架系統(tǒng)已完成6個(gè)月臨床隨訪報(bào)告。

- 髂靜脈支架系統(tǒng)、腔靜脈濾器、靜脈取栓系統(tǒng)等產(chǎn)品進(jìn)入設(shè)計(jì)驗(yàn)證及型式送檢階段。

公司動(dòng)態(tài):

- 本年新增覆蓋醫(yī)院60余家,已覆蓋國(guó)內(nèi)30個(gè)省、自治區(qū)和直轄市。

- 2017年正式上市的Castor分支型主動(dòng)脈覆膜支架及輸送系統(tǒng)截止至 報(bào)告期末已覆蓋超過(guò)300家終端醫(yī)院。

- 與100多家經(jīng)銷商開展合作。

年報(bào)浩悅觀點(diǎn):

過(guò)往業(yè)績(jī)相比,公司2019年表現(xiàn)依然出色,創(chuàng)收能力和盈利能力均在加速變強(qiáng)。2020年4月28日,心脈醫(yī)療外周藥物球囊獲批,成為除了先瑞達(dá)之后中國(guó)第二家上市的外周藥物球囊產(chǎn)品,預(yù)計(jì)會(huì)給公司的增長(zhǎng)帶來(lái)較大的幫助。盡管如此,在加速增長(zhǎng)的業(yè)績(jī)背后,為了中長(zhǎng)期的穩(wěn)定增長(zhǎng),心脈醫(yī)療存在產(chǎn)品結(jié)構(gòu)相對(duì)單一的問(wèn)題,通過(guò)內(nèi)在外發(fā)和外延收購(gòu),拓展業(yè)務(wù)長(zhǎng)期發(fā)展的天花板。

TOP 15:凱利泰 (300326.SZ)

整體營(yíng)收:2019年,凱利泰營(yíng)收12.22億元,同比增長(zhǎng)31.30%,毛利8.04億元,毛利率65.74%,同比增長(zhǎng)5.35個(gè)百分點(diǎn),歸屬于上市公司股東的凈利潤(rùn)3.02億元,同比減少34.64%。凈利潤(rùn)下降主要由于2018年出售易生科技等事項(xiàng)產(chǎn)生了3億元左右的處置收益,導(dǎo)致2018年基數(shù)較高。

業(yè)務(wù)營(yíng)收分析:凱利泰主要從事骨科植入物的研發(fā)、生產(chǎn)及銷售工作,是椎體成形微創(chuàng)手術(shù)產(chǎn)品的主要提供商。公司目前覆蓋骨科創(chuàng)傷類、脊柱類、關(guān)節(jié)微創(chuàng)、運(yùn)動(dòng)醫(yī)學(xué)等多領(lǐng)域的骨科醫(yī)用高值耗材產(chǎn)品線。其業(yè)務(wù)板塊包括:椎體成形微創(chuàng)產(chǎn)品(41.55%)、骨科脊柱或創(chuàng)傷產(chǎn)品(12.57%)、射頻消融產(chǎn)品(15.13%)、運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品(1.10%)、其他醫(yī)療器械(28.48%)和其他服務(wù)業(yè)(1.18%)。

核心業(yè)務(wù)椎體成形微創(chuàng)產(chǎn)品(+36.27%),射頻消融產(chǎn)品(+433.69%)是凱利泰業(yè)務(wù)的核心增長(zhǎng)驅(qū)動(dòng)力。作為公司重點(diǎn)發(fā)展的業(yè)務(wù),運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品亦實(shí)現(xiàn)了高速增長(zhǎng)(+118.39%)。

公司營(yíng)業(yè)收入構(gòu)成

來(lái)源:浩悅資本整理

產(chǎn)品動(dòng)態(tài):共持有69項(xiàng)境內(nèi)醫(yī)療器械注冊(cè)證,78項(xiàng)境外醫(yī)療器械注冊(cè)證。正在申請(qǐng)的境內(nèi)醫(yī)療器械產(chǎn)品注冊(cè)證23項(xiàng),其中III類注冊(cè)證8張,II類注冊(cè)證15張。正在申請(qǐng)的境外醫(yī)療器械產(chǎn)品注冊(cè)證共10項(xiàng)。

- 椎體成形微創(chuàng)業(yè)務(wù)保持穩(wěn)步增長(zhǎng),已形成全系列產(chǎn)品解決方案,產(chǎn)品銷售覆蓋2,000多家醫(yī)院,屬于國(guó)內(nèi)細(xì)分領(lǐng)域龍頭,在行業(yè)內(nèi)領(lǐng)先位置穩(wěn)固。與意大利TECRES.SPA的合資公司的骨水泥系列產(chǎn)品將陸續(xù)獲得產(chǎn)品注冊(cè)和上市,包括脊柱骨水泥,高粘度骨水泥,抗菌骨水泥,關(guān)節(jié)骨水泥等,將進(jìn)一步豐富公司的產(chǎn)品線并提高產(chǎn)品的核心競(jìng)爭(zhēng)力。

- 射頻消融業(yè)務(wù)方面,公司借助于原有的脊柱微創(chuàng)資源,快速推進(jìn)Elliquence在國(guó)內(nèi)的進(jìn)院工作。同時(shí),獲益于美國(guó)保險(xiǎn)覆蓋,Elliquence產(chǎn)品在美國(guó)市場(chǎng)銷售收入增速擴(kuò)大。報(bào)告期內(nèi),公司已收回Elliquence在中國(guó)的代理權(quán),更多Elliquence在美國(guó)已取證產(chǎn)品正在國(guó)內(nèi)進(jìn)行注冊(cè)。

- 運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品已取得帶線錨釘、關(guān)節(jié)鏡手術(shù)系統(tǒng)、運(yùn)動(dòng)醫(yī)學(xué)植入物等相關(guān)產(chǎn)品注冊(cè)證,其中帶線錨釘銷售收入實(shí)現(xiàn)快速增長(zhǎng)。

公司動(dòng)態(tài):2019年凱利泰業(yè)務(wù)構(gòu)架相對(duì)于2018年有幾個(gè)主要變化。

- 退出心血管類產(chǎn)品領(lǐng)域,進(jìn)一步聚焦于骨科醫(yī)療器械領(lǐng)域。

- 完成了對(duì)Axis360 Surgical, Incorporated的投資,Axis360 Surgical, Incorporated是一家專注于脊柱和骨科醫(yī)療技術(shù)的初創(chuàng)企業(yè)。

- 出資人民幣6,000萬(wàn)元對(duì)運(yùn)動(dòng)醫(yī)學(xué)整體解決方案提供商上海利格泰進(jìn)行增資,增資完成后,公司持有上海利格泰11.215%的股權(quán)。

- 向上海意昕和動(dòng)之醫(yī)學(xué)增資1,500萬(wàn)元和1,800萬(wàn)元,分別持有兩家公司各25%股權(quán)。

年報(bào)浩悅觀點(diǎn):

脊柱微創(chuàng)治療方式正處在快速成長(zhǎng)期,凱利泰作為國(guó)內(nèi)脊柱微創(chuàng)治療領(lǐng)域的龍頭企業(yè),其核心業(yè)務(wù)椎體成形微創(chuàng)產(chǎn)品的銷售額保持穩(wěn)步增長(zhǎng)態(tài)勢(shì)。未來(lái),隨著微創(chuàng)治療理念不斷深入人心,微創(chuàng)介入療法不斷向基層滲透,凱利泰在脊柱微創(chuàng)治療領(lǐng)域仍有較大的成長(zhǎng)空間。

國(guó)內(nèi)運(yùn)動(dòng)醫(yī)學(xué)市場(chǎng)規(guī)模尚小,但增速非常快,國(guó)產(chǎn)進(jìn)口替代空間大。近幾年,凱利泰通過(guò)自主研發(fā)、增資入股、兼并收購(gòu)等多種方式,在診斷系統(tǒng)、植入耗材、治療設(shè)備和生物材料等產(chǎn)品線進(jìn)行全面布局,成效初顯。我們預(yù)計(jì)在不久的將來(lái),凱利泰的運(yùn)動(dòng)醫(yī)學(xué)業(yè)務(wù)將進(jìn)入收獲期,率先在國(guó)內(nèi)同類企業(yè)中脫穎而出。

免責(zé)聲明:

本文所載信息來(lái)源于公開資料或訪談,浩悅資本不保證其準(zhǔn)確性與完整性。本文所載信息、材料或分析只提供給收件人作參考之用,不是或不應(yīng)被出售、購(gòu)買或認(rèn)購(gòu)證券及其他金融工具的要約或要約邀請(qǐng)。 收件人不應(yīng)單純依靠此文而取代個(gè)人的獨(dú)立判斷。浩悅資本及其雇員對(duì)因使用本文及其內(nèi)容而引致的損失不負(fù)任何責(zé)任

本文轉(zhuǎn)載自其他網(wǎng)站,不代表健康界觀點(diǎn)和立場(chǎng)。如有內(nèi)容和圖片的著作權(quán)異議,請(qǐng)及時(shí)聯(lián)系我們(郵箱:guikequan@hmkx.cn)

2021中國(guó)醫(yī)療器械行業(yè)100強(qiáng)

以疾病的預(yù)防或治療為最終目的,相較于藥品的化學(xué)功效,醫(yī)療器械主要通過(guò)物理方式發(fā)揮作用。大數(shù)據(jù)觸及著人類的生命密碼,新技術(shù)的創(chuàng)新與融合也在逐步瓦解無(wú)處不在的“孤島”。從國(guó)產(chǎn)器械的一窮二白,到優(yōu)質(zhì)醫(yī)療器械的競(jìng)相出現(xiàn)、持續(xù)推陳出新,我國(guó)醫(yī)療行業(yè)的格局正在被重塑。相關(guān)數(shù)據(jù)顯示,截止2020年,中國(guó)醫(yī)療器械市場(chǎng)規(guī)模約為7341億元,同比增長(zhǎng)18.3%,接近全球醫(yī)療器械增速的4倍,成為僅次于美國(guó)的全球第二大醫(yī)療器械市場(chǎng)。

期待執(zhí)牛耳者的出現(xiàn)

總體來(lái)看,我國(guó)醫(yī)療器械行業(yè)的發(fā)展極具潛力,新冠肺炎疫情則成為了推動(dòng)其快速發(fā)展的“助燃劑”。疫情后,我國(guó)醫(yī)療器械與耗材市場(chǎng)走熱,口罩、核酸檢測(cè)試劑盒、ECMO等醫(yī)療器械需求激增,市場(chǎng)規(guī)模超1萬(wàn)億元,增長(zhǎng)速度高達(dá)40%。此外,國(guó)內(nèi)醫(yī)療器械企業(yè)于今年起,在融資并購(gòu)上動(dòng)作頻頻。2021年上半年國(guó)內(nèi)醫(yī)療器械融資熱度創(chuàng)歷史新高,融資事件超217起,同比增長(zhǎng)50.73%,億元級(jí)融資事件達(dá)105起。

約瑟夫·蒂格利茨說(shuō)過(guò),“沒有一家大的公司不是通過(guò)某種程度、某種方式的兼并成長(zhǎng)起來(lái)的,幾乎沒有一家大公司是靠?jī)?nèi)部擴(kuò)張成長(zhǎng)起來(lái)的”。從市場(chǎng)來(lái)看,醫(yī)療器械細(xì)分領(lǐng)域比較豐富,從體外診斷、微創(chuàng)再到大型醫(yī)療設(shè)備都有所覆蓋,針對(duì)這種研發(fā)積淀深、壁壘高的行業(yè)來(lái)講,若無(wú)法擁有新技術(shù),就無(wú)法快速占領(lǐng)市場(chǎng)份額,因此,相關(guān)企業(yè)將通過(guò)并購(gòu)搶占高潛力的細(xì)分市場(chǎng)作為一種解決方案。

并購(gòu)并不是唯一通向羅馬之路,近年來(lái),騰訊、阿里、美團(tuán)等互聯(lián)網(wǎng)巨頭紛紛闖入醫(yī)療器械行業(yè),瑞幸、格力等也跨越行業(yè)而來(lái)。10月8日,廣東省食藥監(jiān)局發(fā)布名單,華為腕部單導(dǎo)心電采集器正式批準(zhǔn)生產(chǎn),意味著華為正式進(jìn)軍此行業(yè)。因此,面對(duì)錯(cuò)綜復(fù)雜的競(jìng)爭(zhēng)環(huán)境,還有一些企業(yè)通過(guò)投入科研成本、提高自身硬實(shí)力來(lái)作為企業(yè)發(fā)展的核心競(jìng)爭(zhēng)力。另一方面,對(duì)于醫(yī)療行業(yè)來(lái)講,因?yàn)楫a(chǎn)品的復(fù)雜性高,需要依賴多學(xué)科協(xié)同以及面臨在制造過(guò)程中的大量技術(shù)細(xì)節(jié)問(wèn)題,所以創(chuàng)新研發(fā)無(wú)疑是醫(yī)療器械的“大動(dòng)脈”。只有強(qiáng)調(diào)品種的創(chuàng)新性、市場(chǎng)的獨(dú)占性,企業(yè)才會(huì)在相應(yīng)的領(lǐng)域形成日漸深厚的護(hù)城河,有望成為行業(yè)領(lǐng)頭羊。

更惠民,也“國(guó)潮”

9月14日,首次國(guó)家組織人工關(guān)節(jié)集中帶量采購(gòu)在天津啟動(dòng),這是繼冠脈支架后第二個(gè)高值醫(yī)用耗材國(guó)家?guī)Я坎少?gòu)品種,骨科器械行業(yè)的洗牌悄然開啟。此次人工關(guān)節(jié)的集采規(guī)則強(qiáng)調(diào)了控費(fèi)和創(chuàng)新之間的平衡,即“80%的量讓利于民,20%的量創(chuàng)新競(jìng)爭(zhēng)”,以此來(lái)促進(jìn)醫(yī)療產(chǎn)業(yè)高質(zhì)量發(fā)展。

其實(shí)政策的影響從2019年就已經(jīng)開始。2019年5月,中央深改委第八次會(huì)議審議通過(guò)《關(guān)于治理高值醫(yī)用耗材的改革方案》,同年7月,國(guó)務(wù)院辦公廳印發(fā)《治理高值醫(yī)用耗材改革方案》,提出:對(duì)于臨床用量較大、采購(gòu)金額較高、臨床使用較成熟、多家企業(yè)生產(chǎn)的高值醫(yī)用耗材,按類別探索集中采購(gòu),鼓勵(lì)醫(yī)療機(jī)構(gòu)聯(lián)合開展帶量談判采購(gòu),積極探索跨省聯(lián)盟采購(gòu)。

集采政策的持續(xù)推進(jìn)意味著醫(yī)療設(shè)備正走向整體調(diào)價(jià),將有更多的患者享受更實(shí)惠的醫(yī)療設(shè)備服務(wù)。另一方面,國(guó)內(nèi)醫(yī)療器械國(guó)產(chǎn)化也是大勢(shì)所趨。政策方面,近年來(lái)國(guó)家不斷地出臺(tái)新的文件鼓勵(lì)支持國(guó)產(chǎn)替代,加速相關(guān)品類的國(guó)產(chǎn)進(jìn)程。今年年初,國(guó)務(wù)院發(fā)布的《關(guān)于促進(jìn)醫(yī)藥產(chǎn)業(yè)健康發(fā)展的指導(dǎo)意見》中明確提出:國(guó)產(chǎn)醫(yī)療器械能夠滿足要求的,政府采購(gòu)項(xiàng)目原則上須采購(gòu)國(guó)產(chǎn)產(chǎn)品,逐步提高公立醫(yī)療機(jī)構(gòu)國(guó)產(chǎn)設(shè)備配置水平。技術(shù)方面,國(guó)內(nèi)醫(yī)療器械企業(yè)已明顯縮小了與國(guó)外領(lǐng)先水平的差距,雖然超聲設(shè)備、內(nèi)窺鏡、體外診斷設(shè)備等目前的國(guó)產(chǎn)率還僅為10%-30%,但國(guó)內(nèi)廠商邁瑞醫(yī)療、開立醫(yī)療、南微醫(yī)學(xué)等均在相關(guān)的技術(shù)實(shí)踐上實(shí)現(xiàn)突破,隨著國(guó)家與地方政策的推動(dòng),相關(guān)廠商也在持續(xù)的研發(fā)中迎來(lái)新的發(fā)展機(jī)遇。

無(wú)論如何,在新一輪的改革春風(fēng)中,讓患者成為真正的贏家,這是大家希望看到的,也是醫(yī)療行業(yè)價(jià)值的應(yīng)然所在。

結(jié)語(yǔ)

健全的思想寓于健全的身體。老齡化的臨近、醫(yī)療行業(yè)在技術(shù)上的突破、消費(fèi)升級(jí)以及大眾對(duì)健康的重視都在推動(dòng)著醫(yī)療器械在細(xì)分領(lǐng)域的發(fā)展。但機(jī)會(huì)不等于坦途,政策的支持也不意味著眼光的局限。國(guó)際化的視野與強(qiáng)大的科研執(zhí)行力,是規(guī)避“醫(yī)者不自醫(yī)”尷尬處境的有效途徑,也是可持續(xù)發(fā)展的題中之意。

大道至簡(jiǎn),知行合一,醫(yī)療器械行業(yè)也應(yīng)秉著以人為本的理念,在造福人民、造福社會(huì)的道路上大步前進(jìn)。

(文/趙好運(yùn))

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

78%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

64%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

69%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

58%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

93%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

90%的人還瀏覽了