金享人生保障哪35種疾病、金享人生重大疾病保險

確診罕見癌癥,4份保單從住院到打款的36天

大部分人在買完第一份保險后的心理活動,往往是,

寧愿錢就這么送給保險公司了,千萬不要理賠,而另一邊又忍不住想,萬一真出事,要怎么理賠…

今天的文章,就來自一個真實的理賠案例,

出于個人隱私,理賠主人公我們就暫且叫她小A,

以下內容由竹子和當事人溝通整理后完成,整個理賠過程耗時36天,

通過案例,我們可以了解到一些保險理賠的細節,以及保險雪中送炭的本質,或許可以給我們帶來一些思考。

01

小A今年29歲,去年5月份的時候剛生了一個寶寶,本以為隨著寶寶的到來,這一年都會順順當當的,

誰知道,兩個月后,也就是18年7月,小A突然覺得身體不舒服,去醫院檢查,被確診患了一種罕見的女性生殖系統疾病,屬于惡性腫瘤。

7月底,小A做了第一次住院手術,花了約3萬塊錢。半個月后,暫時出院。

小A之前一直有關注保險這一塊,在網上關注了不少保險自媒體,有一定的風險防范的意識。

這次生病住院,小A想起之前給自己買過幾份保險,有重疾險、意外險、壽險和醫療險,或許能報銷一些,為接下來的醫療費做準備。

她清算了一下,自己手上有4份保單可能能用上:

重疾險有:弘康A+B重疾險

兩全險有:太平洋金享人生兩全險

醫療險有:國壽成人住院萬元護、眾安尊享e生旗艦版

既然不幸出險了,那就要著手理賠,整理完保單后,小A就陸續聯系保險公司開始了這次的理賠。

02

第一個理賠經歷:太平洋兩全險

這份保險的全稱叫:太平洋金享人生終身壽險(分紅型)附加金享人生提前給付重大疾病保險。

也就是說,它是既有儲蓄又有保障功能的兩全險,所以保費相對較高。

8月6號,小A報案成功,到太平洋壽險公司營業柜臺遞交了理賠材料。

8月9日,保險公司電話告知理賠款1~2日內到賬。

8月10號,賠付到賬,共賠付68,568.63元。

從報案到拿到賠付款,經歷了5天,理賠速度還是比較快的,整個理賠過程也沒產生任何爭議,比較順利。

只是賠付款有點出人意料,7年交了2萬3保費,最終只拿到了6萬8的賠付,

杠桿不高,而且但從保險保障角度看,這筆理賠款也較為單薄,肯定無法支撐起小A后續的治療費用,

好在,還有其他保險產品可以做補充。

第二個理賠經歷:弘康A重疾險

因為小A之前在公眾號經常看到說,惡性腫瘤,屬于重疾險6種必保疾病之一,而且確診即可賠付,她想著既然自己買的弘康A已經過了等待期,那應該符合理賠要求。

8月初,小A申請了弘康的理賠,并寄送了理賠材料。

8月24日,保險公司派理賠專員到小A所在地面談,通知小A增加理賠材料。主要是增加孕期檢查報告和分娩病歷。

之所以出現這個小插曲,主要是因為:

小A在去年9月份買了保險,今年8月份就出險,保險公司擔心有騙保嫌疑(事先知道自己生病,故意隱瞞并購買了保險)。

好在一開始小A投保時就如實做了健康告知, 不然可能這次就會一不小心坑了自己,

她積極配合保險公司的相關要求,還主動提供了自己在2017年的體檢報告,證明自己確實沒有騙保行為。

9月初,保險公司核保通過,打電話告知小A,確定可以理賠。

9月6號,30萬理賠款順利到賬。

這次理賠,小A總共交了不到3千元保費,就拿到了30萬的理賠金。

也讓我們意識到,配置重疾險的必要性,對于大額醫療費用的支出,它確實能起到非常好的風險轉移作用。

這里也提醒大家一下:投保時一定要自己核對健康告知,如實告知,不給之后理賠留隱患。

第三個理賠經歷:國壽萬元護

國壽萬元護是一個小額住院醫療險,在保障期內住院產生的醫療費用,醫保報銷后符合條件都可以報銷。且保障期內可在多次理賠,額度為保障額度。

8月初,小A申請第一次理賠。提交相關資料到國壽營業網點申請,當天下午就收到短信反饋。2天后就收到理賠款2100元。

8月中旬,她又住進醫院,開始了第一次化療。

9月初,小A又去申請這次化療費用的報銷,流程跟第一次一樣,收到900塊。

這次的理賠,優點在于額度小,理賠很快,

缺點也很明顯,一萬的理賠額度對于癌癥治療來講,顯然是不夠的。而且這份保單到今年9月份就到期,之后無法再續保。

這就意味著,9月之后醫保報銷后的自費部分,都不能報銷了。

好在還有一個醫療險可以理賠,且不影響之后續保。

第四個理賠經歷:眾安尊享e生

眾安尊享e生是一款百萬醫療,可以報銷社保外的醫療費用。

2017年4月18號,小A購買的尊享e生。在保險到期的前一天,

2018年4月17日,小A在眾安保險官網重新購買了升級版的尊享e生旗艦版,她認為這樣已經算續保成功了。

住院后,小A多次打電話向眾安保險申請理賠,客服的答復是:小A沒有續保成功。

原因就出在小A前后投保尊享e生的平臺不一樣,續保時沒有從原來的訂單頁面購買,不能算是續保,需重新計算等待期120天,

這也合理,幸運的是,后來經過第三方保險平臺調解,9月17號,眾安保險那邊最終打電話給小A,確認續保成功,無需重新計算等待期。

因為醫療險主要采取實時報銷的理賠方式,不能重復疊加理賠,

也就是說,前2次的住院費用,已經在國壽萬元護理賠了,就不能再在眾安申請理賠了。但9月之后產生的醫療費用,就可以通過尊享e生獲得理賠,最高限額300萬,

并且,尊享e生患癌后,還是可以續保的,后續如果產生新的醫療費用,還是可以報銷。

03

從8月6日到9月17日這36天,小A一共經歷了4段理賠經歷。有難有易,但總算都理賠成功。

整個過程中,重疾險可以用來做收入補充,醫療險可以用來彌補之后醫療費用醫保不報銷的部分。

這也提醒我們,如果可以的話,重疾險最好和醫療險一起買,可以最大程度地幫我們節約醫療費用。

看完整個理賠案例,有幾點,最后竹子想重新強調下:

1)買保險順序很重要,

保障要盡量齊全,先保障,后理財。

很多人就算買保險,也會偏愛理財類的保險,這是竹子非常不推薦的。當風險來臨時,理財型的保險不會賠付更高的理賠金,既然如此,那我們購買保險的意義在哪里呢?

假設小A沒有弘康A重疾險,單靠太平洋金享人生這個兩全險賠付的6萬多塊,是根本起不到太大保障作用的。

所以建議大家一定要先做好保障類的產品,并且保額高才有意義。

2)理賠和保險公司大小沒關系,

經常有人會覺得,買保險最好買大公司的,小公司不靠譜,理賠速度沒保障,

通過小A的理賠經歷,可以看到,想要快速順利地獲得理賠,首先就是做好投保前如實告知;

其次在申請理賠時,資料要完整齊全,平時也要保管好病歷資料。與人方便,才能自己方便。

3)醫療險重點能否續保、免賠額和保障范圍(是不是醫保外的費用都報銷)。

假設小A投保的百萬醫療和國壽萬元護一樣,保障到期后需要重新審核投保人健康狀況,那就比較麻煩了。

另外,續保的時候,盡量從續保鏈接進入,能避免很多麻煩。

ps:

保險一定一定要提前買, 俗話說,不怕一萬,就怕萬一,一旦生病,能幫上大忙的,可能保險要排在前三了…

這不,今天一大早,竹子一時“沖動”,又給自己加了一份小小的保障,誰叫我惜命呢…

太平洋金佑重疾種類升級及金諾人生深度測評

昨天發了金諾的測評,有些小伙伴私信我說:能不能寫的更詳細一點,以及將升級講清楚呢?今天修改后的文章再次重發。希望喜歡。

前段時間突然接到老東家的業務員電話,說我的金佑保單可以進行重疾種類升級,我當時是十分興奮,終于有點作為客戶的福利了。

讓我不由想起自己作為一名在太保工作了7年的員工,從2010年開始見證了太保“金”系列產品的發展輝煌以及引領重疾的潮流。

2009年金泰人生上市

2010年4月金瑞人生上市

2011年1月金享人生上市

2012年9月金佑人生上市

2013年11月金佑2014上市

2017年4月金佑2017上市

每一次的新產品的上市都會帶來新產品的銷售狂潮和保障的不斷增加。

重疾:從金泰金享的35種到金佑的42種,金佑2014的60種,再一步步到金佑2017的88種;

輕癥:從金佑的10種,金佑2014的12種,再到金佑2017的20種。

可以說產品的形態變化迅猛,客戶得到的保障也在步步提升。

今年7月份,太保的金佑2017停售,推出了金諾2018,

同時太保也展開了一系列的針對老客戶重疾種類增加的保障升級活動。

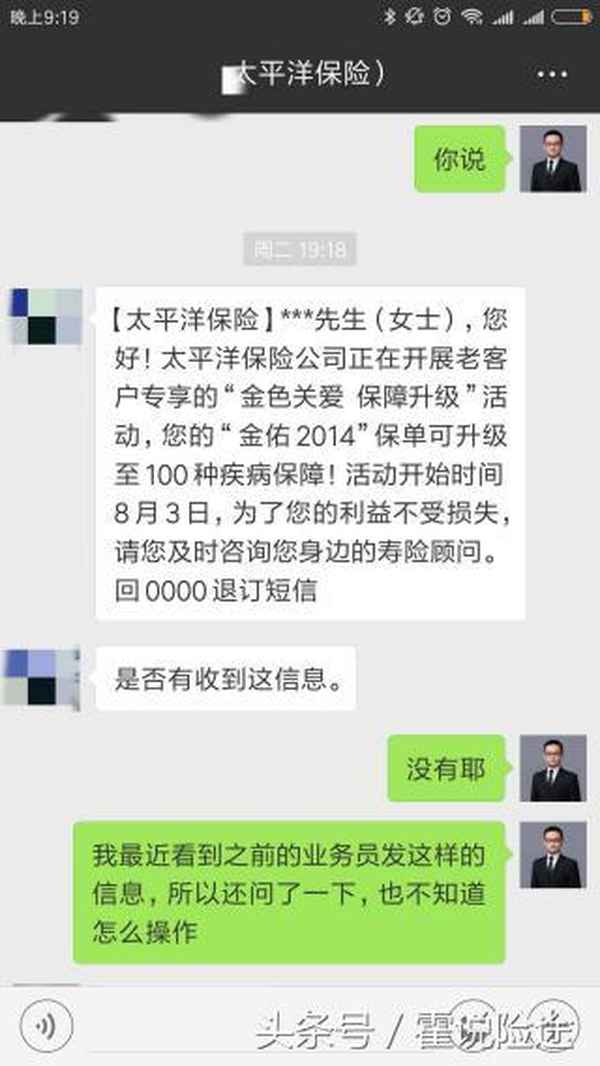

上周的時候一個太平洋壽險小伙伴加我的微信,并給我發了一條信息:

【太平洋保險】***先生(女士),您好!太平洋保險公司正在開展老客戶專享的“金色關愛 保障升級”活動,您的“金佑2014”保單可升級至100種疾病保障!活動開始時間8月3日,為了您的利益不受損失,請您及時咨詢您身邊的壽險顧問。 回0000退訂短信

姓名都沒有加,不知道是有多么的不重視我這個在太保年交保障型產品保費3萬的客戶

通過和太保的業務小伙伴的溝通我簡單的知道了如何進行升級了:

客戶通過購買一定額度的新產品金諾2018,即可購買等額度的“附加愛滿加疾病保險”,這樣就可以將金佑重疾疾病種類從過去的42種、60種等分別58種、40種等,將重疾病種數增加到100種。

具體的疾病種類增加方式分為方案ABC三種,分別對應的金佑人生2014(重疾60種)客戶,金佑人生(重疾42種)客戶、以及同時購買了金佑人生和金佑人生2014的客戶。

如下圖所示:

方案A

方案B&C

在認真的溝通了升級操作和研究了附加愛滿加的條款之后,發現需要付出較大的成本才能夠進行升級。

具體有以下兩種方式能夠將重大疾病種類增加到100種:

第一種情形:假如我購買了金佑2014的保額是10萬,如果我想升級重疾種類的話。那么我需要先購買金諾人生10萬保額,再附加購買“愛滿加”保額10萬,這樣就可以將金佑系列產品的重疾病種從過去的42種或60種等增加到100種重疾,輕癥責任不變。

但是我一個30歲的油膩大叔,需要付出的代價是:金諾10萬保額,保費2810元,愛滿加10萬保額,保費350元合計保費3160元。

第二種情形:而我的金佑2014的重疾保額已經達到了40萬,我想把全部的重疾種類都提升到100種,卻發現是不可能的。因為“愛滿加”最多只能購買到30萬保額。愛滿分30萬保額的情況下,我需要購買最少6000元的金諾人生的保費。

我這個油膩大叔最低的升級成本是:金諾人生的保額達到22萬,保費6182元,附加“愛滿加”保額30萬,保費1050元,合計保費7232元。

簡單來說就是,你只要購買我的金諾人生2018,并買我的“愛滿加”,我就給你保障種類進行增加。

但也僅僅是升級重疾種類,不增加輕癥種類!!!!

另:如果客戶患得重疾屬于主險(金諾)的重疾種類,不屬于愛滿加條款規定的疾病類型,那么合同將會終止的。

也就是說實際上你可以認為這次的客戶的重疾種類保障升級實際上是為了推動金諾2018的銷售。

既然需要先購買金諾人生2018,那么金諾人生2018究竟是一款怎么樣的產品呢?是否像宣傳一樣是一款具有重大的突出改進的產品呢?我們就對金諾進行了簡單測評,這次的測評是針對金諾2018與金佑2017的比較,以及金諾與同業產品的比較。

金諾人生是太保今年7月份新推出的重疾險,號稱是金佑人生2017 的升級版,那么升級版和非升級版到底有什么區別呢?今天我們來簡單的理一理。

案例:30歲男性,20年交,金佑2017保額50萬,金諾2018保額以金佑2017,50萬保額的保費為基數在10%浮動范圍內的保費,可購買的整數保額為準。

金諾2018和金佑2017的對比

我們不難發現,在保費幾乎相同的情況下,金諾2018的保障進行了責任的升級:

其一,保額直接增長40%;

其二、重疾病種增加到了100種,增加了12種;

其三、輕癥有20種增加到了50種;

其四、輕癥責任增加了2次達到了3次;

其五、輕癥和重疾之間不再共享重疾保額。

1、輕癥的部分責任實際與金佑2017的保障責任相比是下降的,比如說:輕微腦中風。過去不需要有任何的后遺癥就可以賠付,現在需要有后遺癥才可以進行給付;

很明顯輕微腦中風的保障就縮水了。

2、有些輕癥的增加效用并不大,甚至可以說是無效增加。比方說:金諾2018在視力嚴重受損的基礎上增加了一個輕癥——角膜移植,在賠付過程中,二者只賠付其一。但是稍有常識的人都會很清楚,角膜移植大部分是建立在視力嚴重受損的基礎上的,并且也只有少部分的人可以進行角膜移植,一個是病因,另一個是角膜源不足。

3、部分責任調整后賠付規則,減少了保險責任:比如說:視力嚴重受損、單目失明、角膜移植,這三個疾病僅僅給付其中的一個,無形中導致了保障縮水;

4、同時金諾2018也蹭了問題疫苗的熱點,增加了一些重疾責任:比如說破傷風、狂犬病、嚴重氣性壞疽等。

整體來說金諾人生相對于太保過去的保障責任來說變化不小,同時也確實給了客戶不少的實惠。但是對比市場上的一些優秀的產品還是有一定的差距。

案例:30歲男性,20年交,金諾2018保額50萬,健康源悅享(返還版)保額50萬進行比較。

通過這張表我們不難發現,太保的新產品實際上與市場上的同類型的產品相比較的話,差距還是比較大的:

首先,是重疾的賠付次數有著巨大的差異,金諾2018僅賠付1次,而健康源悅享賠付高達6次,并且癌癥是單獨一組的;

重疾的多次賠付實際上是非常有助于保障客戶的權益的。現在多種重疾在治愈后,患者都可以生存較長的時間,甚至說和常人并無而已,比方說甲狀腺癌、乳腺癌等治愈效果非常好,但是就目前來看再也不能購買保障型保險了。

其次,健康源悅享具有中癥不分組賠付2次,每次賠付保額的50%的功能;而金諾2018則沒有中癥的賠付。

中癥并不是在過去的輕癥和重疾之間,設立新的理賠標準,而是在過去的輕癥中找出一定的病種升級進行賠付,讓客戶獲得更多的保障;

比如說輕微腦中風和單側肺臟切除在健康源悅享就屬于中癥,而在金諾2018就屬于輕癥。下圖為健康元悅享的條款截圖

健康源悅享的輕微腦中風后遺癥屬于中癥

健康源悅享的單側肺臟切除屬于中癥

再次,金諾2018的輕癥在理賠次數和賠付金額上都不具有優勢,甚至是處于絕對的劣勢中;

比方說健康源的中癥+輕癥合計病種55種,可以賠付的次數是6次,最少是保額的30%;而金諾2018的賠付次數是3次,僅僅只有保額的20%。

雖然金諾擁有那么多的缺點和不足,最后還賣的那么的貴,最重要的原因是:

人多勢眾,出門你就能碰到這家公司的人。

最后一句話結束今天的文章:

市場產品千千萬,不會選擇準掉坑!

連續11年在太平洋人壽投保2.4萬余元 提出退保僅拿回三成

他申請退保的原因是,發現給孩子不滿1歲時買的健康保險,卻只有在孩子得了重大疾病后才能獲得理賠。

2010年10月,王先生喜得貴子,為了給孩子更好的保障,2011年,在孩子不滿1歲時,他和妻子在太平洋人壽保險銷售人員的建議下,給孩子購買了一款名為“金享人生壽險(分紅型)”的綜合險,其中還包含個人意外傷害保險、附加金享人生提前給付重大疾病保險、附加意外傷害醫療費用醫療保險,每期保險金額合計為2200元左右。

2022年12月,在交了11期共24750元后,王先生偶然間翻看保險合同時,突然發現不對勁,“合同條款顯示,這個保險只有在孩子病重的時候才能理賠,而且還有一些是老年病。”

王先生說,近期他多次聯系保險銷售,但對方始終堅持說在銷售時是明確告知了的。

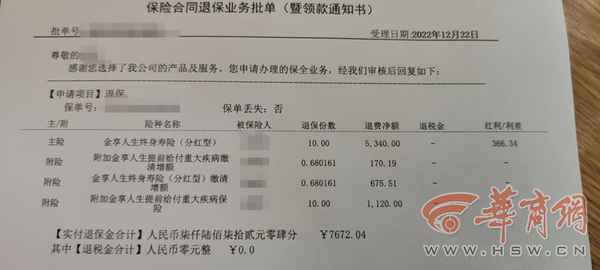

12月22日,王先生前往西安市尚德路太平洋大廈的中國太平洋人壽保險股份有限公司西安中心支公司退保,卻只拿到了7672元,這讓他難以接受,“這11年來,我沒收到任何分紅,退款只有我交付費用的31%,我感覺被騙了。”

上午11時許,華商報記者致電太平洋人壽保險客服,客服表示,該保險是一款終生的壽險和附加的重大疾病保險,“在不改變保單的情況下,只要交夠年限,就不需要繼續繳費。”

對于王先生交費11年卻沒收到任何分紅返利的情況,客服說,“分紅是分兩種形式,第一種是可以現金領錢,還有一種是增額分紅,每年增加到保額里。王先生購買的這款‘今享人生壽險’的分紅模式,屬于第二種。”客服表示,如果投保期間需要解除合同,保單內也已明確標明了現金價值表,即解除合同時投保人可領取的具體現金金額。經計算,第11個保單年度末可領取的金額應為7000余元,“如果持有的年限夠長,投保人選擇退款時,拿到的現金將可能會高于實際已交保費。”

該保險是不是意味著被保險人隨時可因患病獲得理賠?客服表示,關于疾病險種合同中也有明確表述,只有被保險人在出現如“心肌梗塞”“惡性腫瘤”等重大疾病的時候才能理賠。

對于王先生認為銷售人員涉嫌隱瞞保單實情的說法,客服表示將予以調查,“我們的保險和保單上都是明確顯示保險款項和賠付金額的,如果王先生對退費金額不滿,可撥打客服電話投訴,門店工作人員也會及時就理賠金額與王先生重新協商。”

華商報記者 王煜鑫

來源:華商網-華商報