好醫保怎么補充健康告知 好醫保續保需要重新健康告知嗎

好醫保的歷史遺留問題,被我扒出來了,你的保險又白買了

18年、19年買過好醫保的人,你們的保險很可能白買了。

因為好醫保第一版健康告知里,藏著一個坑。

目前已經有一些人,因為這個坑被拒賠了。

更可怕的是,還有很多人根本不知道這個問題。

今天就給大家扒一扒好醫保的“歷史遺留問題”。

再說一遍,在2018年到2019年之間,買好醫保的人,你們很可能踩坑了。

因為好醫保最開始的健康告知,對“腫瘤”的表述非常寬泛。

大多數人只覺得癌癥算腫瘤。

什么子宮肌瘤、甲狀腺腺瘤、乳腺纖維瘤、結腸微小管狀腺瘤,根本不算的。

有些時候,醫生都說不需要治療啊。

再加上好醫保健康告知里“腫瘤”的位置,還特雞賊。

把腫瘤和癱瘓、精神病、腦梗死、腦出血,這些一看就很危險的疾病放在了一起。

更會讓人覺得,這問的啊,就是惡性腫瘤。

如果你這么想的,那就踩坑了。

因為如果你有這些問題,沒有如實告知,就會被拒賠。

中國裁判文書網上,就有這樣的案例。

2019年3月,小于給媽媽買了好醫保·長期醫療。

10月份,她媽媽被診斷為肺腺癌。

申請理賠時,被好醫保拒賠了。

因為她媽媽投保前有子宮肌瘤,沒有如實告知。

更可怕的是,這不是個例。

在中國裁判文書網上搜“好醫保、腫瘤”這兩個關鍵詞,類似的拒賠案例就更多了。

投保前有過甲狀腺腺瘤,不符合健康告知第2條被拒賠;

投保前有過乳腺纖維腺瘤,不符合健康告知第2條被拒賠;

投保前有過結腸微小冠狀腺瘤,不符合健康告知被拒賠。

……

這還是走到打官司那步的案例呢。

各種社交平臺,相關的爆料更多。

像微博網友F、貼吧網友小秋。

統統是因為“腫瘤”這兩個字,被拒賠的。

有人可能覺得,2018年嘛,百萬醫療才發展了2年左右。

市場還不成熟,正常現象,可以原諒。

真的不是的,2018年的尊享e生,問得已經很具體了。

它就沒有用腫瘤這個會讓人誤解的詞啊。

而是明確的問到了,良性腫瘤、惡性腫瘤和原位癌。

而且2019年,好醫保就悄悄地更新了健康告知。

在新版健康告知里,腫瘤這個詞,被替換成了惡性腫瘤(含原位癌)、良性腫瘤、宮頸上皮內瘤變。

很難不懷疑,這是它自己發現了問題,悄悄把漏洞彌補了。

雖說知錯能改善莫大焉。

但問題是,它現在把漏洞補上了也沒用啊。

在2018年、2019年買好醫保的人,走的是那版有瑕疵的健康告知的人,還是存在被拒賠的隱患啊。

有人會想,我都已經續到最新的版本上了,也存在這個問題?

存在!

因為續保時,好醫保是免健康告知的。

所以判斷你有沒有如實告知,是要以你第一次投保時的版本為主的。

所以,別以為自己續保到最新的產品就萬事大吉了。

如果你確實存在未如實告知“腫瘤”的問題,以后出險很可能被拒賠!

聽著挺嚇人的,但怎么知道自己踩沒踩坑呢?

估計很多朋友都不記得自己買的是哪個版本了,更別提踩沒踩坑了。

其實判斷起來很簡單的。

首先,你得下載下來你的電子保單。

具體的下載路徑是:

“點擊支付寶——螞蟻保險——保單下面的“去看看”——全部保單——選中電子保單——刷臉驗證——輸入電子郵箱——點擊下載——在郵箱中找到螞蟻保的消息——點進去下載pdf”

然后打開保單,看看健康告知那頁,第二條,寫的是不是“腫瘤”。

如果確實是,那么你買的版本就是健康告知存在瑕疵的版本。

第二,需要看你首次投保前,存不存在良性腫瘤沒有告知的情況。

比如子宮肌瘤、乳腺纖維腺瘤、結腸管狀腺瘤、脂肪瘤等等。

這個你就得自己回憶,或者找之前的體檢報告來看了。

孩子給父母買的,今晚回家一定要問清楚啊。

不然你的保費,真的是白交的。

如果沒這個問題,你不也能放心點。

但是如果確實踩坑了,怎么辦?

這得分你出險了、或者沒出險,2種情況來談。

如果你沒出險,處理方式其實很簡單。

第一,打保險公司的客服電話,補充告知。

一般是身體出現問題了,現在買新產品不好買了,才建議大家這么做。

這樣的話,補充告知首次投保前的問題,就可以了。

但是補充告知是有風險的。

你補充之后,人家還愿不愿意承保,不一定。

第二,如果身體沒問題,可以重新投保到最新的版本上。

因為新版本的健康告知已經明確區分了良性腫瘤、惡性腫瘤。

如果現在的身體情況,能通過最新版本的智能核保,可以這么操作。

但是這可能得退掉舊產品,才能再次投保,會存在一段時間的保障空白期。

如果比較在意這一點,大家也可以更換成其他的產品。

然后在新產品等待期過了之后,再退掉舊產品,就不存在保障空白的問題了。

不過這種做法,一定一定要先走智能核保,確認自己是能買的,再去操作。

第二種情況,如果你特別倒霉,已經因為概括性條款被拒賠了。

這時我們該怎么辦?

網上很多人說風涼話,那你就認栽唄,誰讓你自己不如實告知的。

完全不對!

我們之前說的“未如實告知會被拒賠”,跟今天說的這件事,不是一回事。

這種未如實告知,涉及到了概括性條款。

概括性條款,就是指具體指代內容不清晰,不同人有不同理解的條款。

好醫保第一版健康告知里的“腫瘤”,就是典型的一個。

普通人理解的腫瘤是這回事,保險公司理解的是那回事。

像很多人根本不知道子宮肌瘤、甲狀腺腺瘤、乳腺纖維瘤、結腸微小管狀腺瘤,也算腫瘤,也涉及到了健康告知。

那么,就算他們有一顆如實告知的心,也根本如實告知不了。

所以,《保險法司法解釋》對這種拒賠,做了明確的規定。

以如實告知為由拒賠?可以!

但是涉及了沒有具體內容的概括性條款,不行!

因為這種未如實告知,保險公司的責任很大。

于情于理,這種拒賠,都不合適。

中國裁判文書網上的相關拒賠案,幾乎都被判賠,并且要求保險公司繼續履行合同了。

換句話說,如果你就因為這事被拒賠了,很不甘心。

那么,完全可以拿起法律武器,保護自己的權益。

這款醫療險健康告知寬松,有糖尿病也能買!它的保障如何?

最近保險新品琳瑯滿目

它們保障怎么樣,到底值不值得買?

這次,我們又幫大家總結了4款產品

第一款小額醫療險是我們榜單新晉產品

還有不用健康告知的重疾險

話不多說,一起來看看:

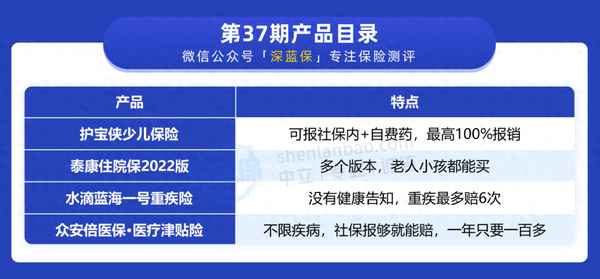

小額醫療險

▎深藍保點評:

護寶俠少兒保險是一款少兒小額醫療險,不論生病或意外住院產生的費用、還是意外受傷看門診的錢,都能用它報銷。

它的報銷條件還不錯,因住院或意外門診產生的社保內的費用,經社保報銷后,能獲100%報銷;社保外的自費藥,它也能報銷65%,比大部分同類型產品有優勢。

不過,這款產品的計劃一版本,住院醫療只保意外,保障不如其它少兒意外險。

總的來說,如果想給17歲及以下的孩子買,這款產品的計劃二值得考慮,保障全面,性價比也不錯。

▎深藍保點評:

泰康住院保2022版也是一款小額醫療險,涵蓋意外、疾病住院醫療及意外門診保障。

但是,它的報銷范圍比較窄,只能報銷社保內的費用;而且住院醫療免賠額較高,成人版是300元,其他版本是500元。

另外,相比其他同類型的產品,它的價格較貴,整體性價比不高。

重疾險

▎深藍保點評:

水滴藍海一號是一款1年期的重疾險,重疾保額固定15萬,另外還有輕中癥保障。

這款產品最大的亮點就是沒有健康告知,身體異常的朋友也能買,不過要注意以下幾點:

- 保額比較低:保額只有15萬,而且只能買一份,整體保障有限。

- 產品不穩定:雖然這款產品重疾最多可賠6次,但是不保證續保,續保時也需要通過保險公司審核。

- 既往癥不賠:這款產品沒有健康告知環節,沒有問到具體的疾病,但是投保前已經有的既往癥及其并發癥是不賠的。

例如,小王投保前有乳腺結節3級,她有機會買到這款產品,但是未來若因乳腺結節引起的重疾,是不能獲賠的。

總的來看,如果身體有異常,買不到其他重疾險的朋友,可以考慮這款產品。但是要注意它的保費會隨年齡上漲,而且續保不穩定。

身體健康的朋友優先考慮長期重疾險,同時建議把保額做到30萬以上,保障更充足。

醫療險

▎深藍保點評:

眾安倍醫保·醫療津貼險是一款定額給付醫療險。1年內生病或者發生意外住院,社保報銷累計達到3萬或以上,就能一次性獲賠10萬。

例如,小王投保這款產品后,一年內發生兩次住院,第一次社保報銷了1.2萬,未能達到理賠要求。但第二次社保報銷了2萬,累計報銷金額超過3萬,那就可以拿到10萬賠款。

這款產品的健康告知比較寬松,患有有2級高血壓、糖尿病、乙肝等也有機會買。

不過,這款產品的理賠門檻不低,一般要比較嚴重的病或者受傷才能用得上。而且交1年保1年,保障不是很穩定。

總的來說,這款產品的保障力度有限。如果身體健康的朋友,可以先配置好百萬醫療險和重疾險,還有預算且看重它不限病種的優勢,再考慮這款產品作為補充。

寫在最后

買保險是一個技術活兒

精挑細選,多家對比,才能買到合適的

如果有想了解的產品可以留言告訴我們,讓我們幫你測評分析

關注深藍保,私信回復【福利】,可免費領取:

《社保手冊》《醫保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管私信我,我將用從業5年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

健康告知有疏漏怎么辦?這幾個好方法,讓你沒有后顧之憂

大家都知道買保險前,保險公司都會和你確認健康狀況,最近有個朋友問我,說他去年體檢,有一項指標異常,醫生說問題不大,后來買保險時他就沒有說,現在了解了一些保險知識之后,又擔心之前的做法會影響之后理賠,問我該怎么辦?有沒有補救方法?

我給的建議是,及時聯系保險公司說明情況,補充告知,這樣保險公司會重新給出核保結果,一般來說會有四種:

第一種標準體承保,雖然有些小毛病但并不影響投保的,保險公司會按照之前的約定繼續保障,發生風險后該怎么賠就怎么賠;這也是最好的核保結果了。

其次是除外責任投保,比如我之前治療過甲狀腺結節,那我以后再因為甲狀腺住院產生的醫藥費花銷,保險就不賠了,但得了其他疾病住院的,該怎么賠還怎么賠。

還有就是加費承保,保險公司覺著你比身體健康的人發生風險的概率更高,理賠的概率更高,保費自然也會貴一些;

最糟糕的情況就是直接拒保,合同終止。這里需要強調一下,如果保險合同未滿2年的,保險公司有權直接解除合同,按照現金價值把錢退給我們,要是投保已經超過兩年了,保險公司就不能拒保了,只能除外責任承保或者加費承保了。

所以大家遇到這種情況也別擔心,還是有解決辦法的,及時補充告知就行了。另一方面也提醒大家,買保險前一定要如實告知,才不影響你將來理賠。

如果你自己身體有點小毛病,不知道影不影響將來理賠的,或者不知道健康告知怎么填的,可以評論或者私信“健康”兩個字,我來給您解答。