華夏常青藤重疾險怎么樣 華夏人壽重疾險

重疾險避坑檔案213|常春藤(全能版),大坑6個,小坑5個

題記:每款保險都有坑,但坑有大小之分,京哥幫你取舍。

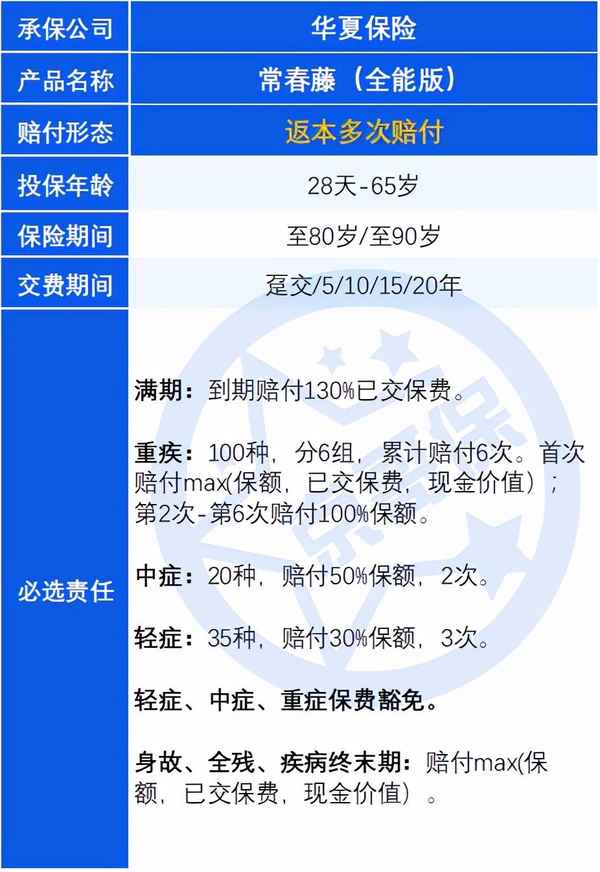

常春藤(全能版)是華夏人壽推出的一款返本多次賠付重疾險,具體產品形態如下:

常春藤(全能版)同系列的常春藤(經典版)相比,主要有以下3點區別:

1、全能版必選兩全險滿期保險金,以返本的功能作為亮點吸引眼球;

2、全能版去掉了30年的交費期限,使得單期繳費壓力加大;

3、全能版把中輕癥、重疾多次賠付設置成了必須責任,相比經典版少了些靈活性。

常春藤(全能版)主要問題如下:

大坑一、強制捆綁身故

重疾險主要解決疾病導致的財務問題,主導思想是低保費撬動高保額,包含身故責任,價格更高,不利于做高保額。

京哥也曾用數據論證,含身故責任的重疾險,不如配置不含身故責任重疾+壽險性價比高。

因此,對于大部分人,不建議配置帶身故責任的重疾險。

大坑二、無癌癥2次賠付

男性在60歲前癌癥占比重疾理賠的比例在45%-50%,60歲后癌癥占比重疾理賠在80%;女性在60歲前癌癥占比重疾理賠比例在80%,60歲后癌癥占比重疾理賠比例在60%。

因此癌癥的2次賠付非常重要。而多次賠付重疾險,每種疾病只可賠一次,無法獲得癌癥的2次賠付。

大坑三、返還功能溢價嚴重

此產品必選兩全保險,在保險期間屆滿未發生過重疾且仍然生存時,提供返還保費的功能,此功能溢價嚴重,使得產品價格偏高。

此返本功能看似誘人,實則收益很低,且發生了重疾也就不再返還保費了,還不如選擇不含返本的產品,把重疾保障的額度做高。

即使想要返本的功能,不如低價買不帶返還的重疾,其余的錢單獨買理財類保險,這樣可以最大化收益。

大坑四、高發重疾定義嚴格

雖然28種高發重疾都有行業統一規范定義,但是28種以外,也有一些略高發的病種需要關注。

此產品對于高發重疾嚴重I型糖尿病重疾定義嚴格。比較寬松的定義,滿足以下3個條件之一,便可以賠付:

①已出現增殖性視網膜病變;

②須植入心臟起搏器治療心臟病;

③在保險公司認可醫院內已經進行了醫療必須的由足踝或以上位置的單足截除手術。

而此產品需要求條件①和②中至少滿足1個才可以賠,對于有糖尿病家族病史的人,需要重點關注。

大坑五、產品價格偏高

此產品相比市面上同類型的其他產品,溢價太高,不在合理溢價范圍,建議大家慎重。

大坑六、缺30年繳費期間

買重疾險,交費期越長,單期繳費壓力越輕,在繳費期內發生疾病還可以豁免保費,一般來說,最好能30年繳費為宜,需要注意的是,通常35歲以上的人群,無法選擇30年繳費(特殊產品除外)。

小坑一、三同條款嚴格

此產品中癥、輕癥可多次賠付,但對于因同一疾病原因、同次醫療行為或同次意外事故(簡稱三同)導致初次確診多種中癥、輕癥僅賠付一次。

定義寬松的產品只要確診間隔超過180天,即使有三同,也可分別賠付。

由于三同影響較為有限,故設為小坑。

小坑二、輕癥隱性分組

此產品對于2種心血管、3種眼部、2種耳部、2種腦部疾病存在隱性分組。

舉個例子,2種心血管相關疾病分別為“較輕急性心肌梗死”和“微創冠狀動脈介入手術(非開胸手術)”,如果其中一種疾病賠付了輕癥,剩下的1種疾病發生了,無法再次賠付。

由于主流重疾險均存在隱性分組情況,故將此問題歸類為小坑。

小坑三、中癥賠付比例過低

此產品中癥賠付比例僅50%,目前市面上比較好的重疾險,中癥賠付比例可以達到60%。

小坑四、高發輕癥定義嚴格

1、此產品原位癌要求進行了手術治療才可賠付,定義寬松的產品確診便可獲賠,可以更早拿到保險金。

2、此產品對于慢性腎功能衰竭定義嚴格。部分產品僅要求狀態持續90天即可賠付,而此產品要求持續180天,提高了理賠門檻。

3、此產品心臟瓣膜介入手術不含經胸壁打孔內鏡手術,需要引起注意。

小坑五、健康告知嚴格

1.此產品對于被保人既往已經購買過的保額有50萬的限制,超過此限制,不可以購買,不利于部分高收入人群做高重疾保額

2.此產品無智能核保,甲狀腺、乳腺結節1-2級,產品無法投保,一些核保寬松的產品,通過智能核保,可以正常承保。

配置建議

以上便是這款產品的主要問題,供大家參考。

在重疾險選擇上,京哥優先推薦不含身故責任的產品,同時最好含60歲前重疾額外賠付,以做高工作期間的保額,這樣可以更好發揮重疾的收入補償作用。

若預算更為充足,可基于高發重疾發生率分布和家族病史,額外附加癌癥或心血管疾病的二次賠付。

希望本文能對大家有啟發,具體如何選擇更適合自己的重疾險,歡迎大家私信京哥。

【寫在最后】

以上內容如果對大家有幫助,記得給京哥點個贊。如果我的分析還是不能幫助你系統梳理如何配置好保險,大家可以私信回復“咨詢”,獲取與京哥一對一咨詢機會。

扒一扒華夏常春藤愛加倍重疾險的缺點

文章首發于公眾號尋保相

0.鄭重聲明

每款保險產品都有優點和缺點,說優點的太多,敢于客觀中立的說出真話,剖析產品缺點的不多。

扒一扒產品的缺點,讓你買個明明白白,如果能接受這些缺點,必定是權衡再三的選擇,錢花的才放心和滿意。

如果不能接受這些缺點,也不怕,我這里足以找到替代方案和產品。

1.產品簡介

公司華夏人壽

產品常春藤愛加倍重疾險

條款常春藤愛加倍重疾險

主要保障責任

重疾

100種,分6組,間隔180天,限賠6次,100%/次;

前10年且60歲前首次重疾額外返本

中癥

20種,不分組,無間隔期,限賠2次,50%/次

輕癥

35種,不分組,無間隔期,限賠3次,遞增30%/35%/40%

身故

身故或全殘/疾病終末期:18歲前2倍保費;18歲后保額

其他

1)可附加惡性腫瘤保險金:首次返本,間隔3年,第二次和第三次賠100%2)年金轉換權:繳費期滿且年滿70周歲,可選擇現價轉換年金

2.扒產品

缺點1:等待期內條款嚴格

條款第(三)項和第(四)項規定:等待期內被保險人因意外傷害以外的原因已經發生疾病、癥狀或病理改變且延續到等待期以后被專科醫生確診的輕癥、中癥,不承擔責任,合同繼續有效;

如果是重疾或達到疾病終末期,不承擔責任,同時合同終止。

也就是說,在90天內所有的保障責任都不保障,并且在90天內發生的疾病、癥狀或病理改變,即使沒有達到輕癥、中癥或者重疾的標準,未來被確診,也是不賠的,確診為重疾還會終止合同。

對于沒有確診的疾病,延續到未來確診,也納入拒賠的行列,是很嚴格的規定。大多數產品都沒有這種規定。

缺點2:嚴重哮喘理賠嚴格

條款規定:必須同時符合下列四項標準:

1)過去兩年中曾因哮喘持續狀態住院治療,并提供完整住院記錄;

2)因慢性過度換氣導致胸廓畸形;

3)在家中需要醫生處方的氧氣治療法;

4)持續日常服用口服類固醇激素治療持續至少六個月。

哮喘是一種常見的慢性炎癥性氣道疾病,大約影響世界范圍內的3億人口,大多數重疾險產品不是要去必須滿足四項條件,而是四選三。

缺點3:輕微腦中風后遺癥理賠嚴格

條款規定:在確診180天后仍遺留一肢或一肢以上肢體機能部分喪失,其肢體肌力為0、1、2、3級,但未達到重疾標準。

也就是說,遺留下的后遺癥限定在一項規定內,范圍縮小了,理賠概率大大降低了。

大多數重疾險產品會有相對比較好的設定:

1)最好的情況,沒有遺留項規定;

2)較好的情況,遺留項可以二選一,范圍增大了。

其他缺點:

1)中癥疾病涉及的病種,發病率不是很高,比如中度昏迷缺失;

2)重疾分組欠佳:B組涉及的肝臟、腎臟方面的疾病,該組只能賠1次(即使不在一組,也受到三同條款限制);

3)三同條款的限制:輕癥、中癥、重疾均有;

4)隱形分組的限制:輕癥心腦血管疾病方面,燒傷疾病和視力疾病方面;

5)3周歲年齡的限制:雙目失聰、雙目失明,語言能力喪失

3.尋保觀

華夏常春藤愛加倍重疾險,有著鮮明的優點:

1)前10年且60歲前可多賠,也就是返本。雖然沒有其他產品額外賠50%--80%那么高,也還是不錯的。

2)嚴重1型糖尿病疾病定義友好。

投保建議:

華夏人壽的重疾險價格較貴,但是產品附加的醫保通,以及護理險、防癌險等,還是不錯的,在終身型重疾分組產品當中,不能算作優秀。

如果能接受缺點和產品的價格,慎重考慮。

特別提示:

每款產品都有優點和缺點,決定產品是否適合自己,不是單純看上述優缺點的解析,還需要根據家庭成員結構、財務狀況、身體狀況等綜合考慮。

如果上述論述不能解答你心中的疑惑,隨時可以聯系我,私信必回,直接添加聯系我是最有效、最快捷的方式。

如果你身邊的人有保險咨詢、投保、理賠方面的問題,可以直接私信交流。

在看你就贊贊我!