太平洋安享百萬健康產品告知內容—太平洋安享百萬需要體檢嗎

來了!保證15年續(xù)保-太平洋安享百萬醫(yī)療險

本文作者錘姐,高級保險經紀人,如有疑問或者不同觀點,或查看更多專業(yè)保險內容,歡迎關注頭條號@錘姐的保馬車評論或私信~

終于來了,首款保證續(xù)保15年的百萬醫(yī)療險——太平洋安享百萬上線了。

去年11月,實施了13年之久的【健康保險管理辦法】終于升級了,新辦法自2019年12月1日施行。

新的管理辦法,最受熱議的就是。

(新健康管理辦法對費率調整的規(guī)定)

我們先來看看,長期醫(yī)療險產品的定義。

(關于長期健康保險和短期健康保險的規(guī)定)

長期健康險保險,是保障期限長于一年或者雖不超過一年但含有保證續(xù)保條款的健康保險。

而對于保證續(xù)保條款,是指在前一保險期間屆滿前,投保人提出續(xù)保申請,保險公司必須按照原條款和約定費率繼續(xù)承保的合同約定。

約定費率這一條很關鍵,就是保證續(xù)保時,續(xù)保費率表不能上漲,以續(xù)保當年的實際年齡,匹配投保費率表,就可以了。

2019年1月到3月,美世對全球204家保險公司進行了調研,發(fā)布了《2019全球醫(yī)療趨勢》報告。

調研數(shù)據(jù)顯示,中國2018年全年實際的醫(yī)療通脹率為9.7%,比去年預測的10.3%低了0.6個百分點。

2019年全年中國預計的醫(yī)療通脹率將在 10.2% 左右,是預計整體經濟通脹率的4.25倍。

(美世《2019全球醫(yī)療趨勢》報告)

而根據(jù)2006版的《辦法》,一旦推出長期醫(yī)療保險,將不得中途調整費率。

這就使得保險公司在設計產品時,只能在保險期限和可控賠付預期之間努力找到一個平衡點。

所以,在太平洋樂享百萬之前,最長的百萬醫(yī)療險保障區(qū)間是6年。

例如支付寶好醫(yī)保長期醫(yī)療險,復星超越保。

而新辦法規(guī)定,長期醫(yī)療保險產品費率可進行調整,使得保險公司可以放心大膽的去設計醫(yī)療險產品了。

但是,費率調整,不是想怎么調整就調整的,必須有一定的觸發(fā)條件,而且滿足監(jiān)管要求。

新辦法出臺后不久,人保成了第一個吃螃蟹的保險公司。

推出了市場上第一款保證終身續(xù)保的防癌險——好醫(yī)保防癌醫(yī)療險(保終身)【在支付寶-我的-螞蟻保險即可找到】。

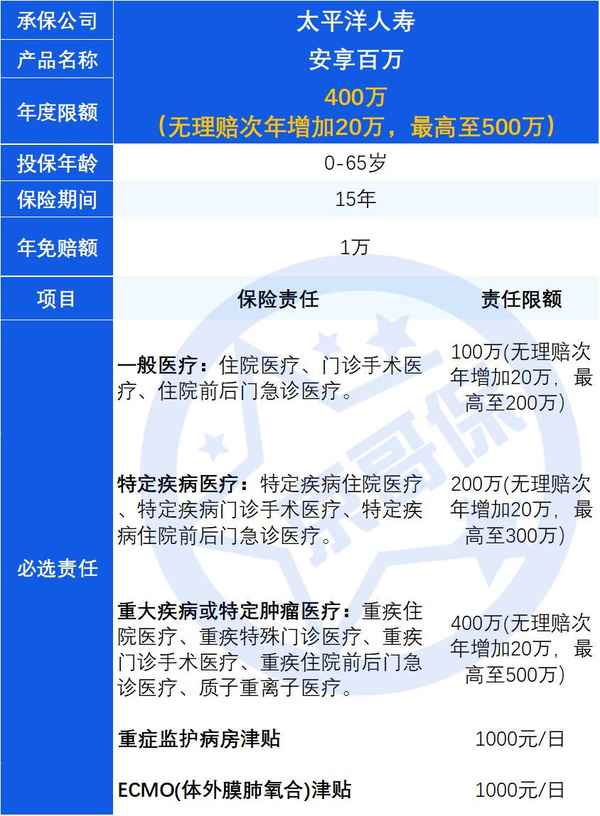

(安享百萬保障內容)

產品特色

特色1 保證15年續(xù)保

在保證續(xù)保期間上,目前最長的是6年,比較優(yōu)秀的產品有復星超越保、支付寶好醫(yī)保長期醫(yī)療險。

最長續(xù)保期間15年,就好比我們租房的期限被延長了,不用擔心短期內被房東哄出門了。

特色2 含有重癥監(jiān)護室以及ECMO津貼

我們知道,一旦進入重癥監(jiān)護室(ICU),一旦開啟ECMO(人工費),那么醫(yī)療費用就會如流水。

有了津貼,相當于每天可以發(fā)個營養(yǎng)費用。

每天發(fā)1000塊,最長發(fā)30天。

雖然有人吐槽,不如重疾住院津貼更實用,但是有總勝于無嘛。

特色3 保額遞增

一般百萬醫(yī)療險都是固定保額的,但是樂享百萬,如果前一年沒有發(fā)生過理賠,保額可以每年遞增的。

如果未發(fā)生過理賠,那么保額每年遞增20萬,一般醫(yī)療保險金、特定疾病保險金以及重大疾病保險金的上限,分別為200萬,300萬,500萬,已經發(fā)生過理賠后,保額不再遞增。

特色4 費率可以調整

但是,大家不用擔心,費率不是隨便調整的。

對于調整的時間、上限以及觸發(fā)條件,合同都有明確的規(guī)定。

首次調整,需上市銷售滿3年,后續(xù)調整的話,距離上次間隔至少1年;

每次調價的上限是30%;

調整出發(fā)條件是當賠付率超過85%或者賠付率高于行業(yè)費率可調的平均賠付率減10%。

(安享百萬保險費率調整的觸發(fā)條件)

特色5 有醫(yī)療費用墊付功能

醫(yī)療險是報銷型的,先自己籌錢看病再拿去保險公司報銷

但是,如果大病的話,幾萬甚至幾十萬的醫(yī)療費用,對于很多家庭來講,可能砸鍋賣鐵借遍身邊親友都籌不到。

如果有了住院醫(yī)療費用墊付或者直付功能,那么患者就可以不用愁看病的錢到哪里找了。

最近幾年來,很多百萬醫(yī)療險在基礎保障內容上,都是大同小異,所以,很多保司會在增值醫(yī)療服務上下功夫。

但是,相較于同類的“大廠”,增值醫(yī)療服務上,還只有停留在可以快速入院,快速看到專家等重大疾病就醫(yī)綠通上面。

太平洋能推出來醫(yī)療費用墊付功能,算是比較良心的大廠了。

產品不足

- 續(xù)保條件未知

15年的保證續(xù)保期間過了以后,再次續(xù)保時,是否需要重新進行健康告知呢?

發(fā)生過理賠以后,是否影響續(xù)保呢?

從續(xù)保條款上,錘姐看到的是再次續(xù)保條件是,須經保險公司審核同意才可。

2.不報銷外購藥

這款產品不提供外購藥報銷。

例如,一些療效好但是費用高,治療癌癥的靶向藥,醫(yī)院內不提供。

醫(yī)生開了處方蓋了章,可以到藥店買。

這個藥品費,安享百萬是不能報銷的。

購買樂享百年的朋友,建議搭配太平洋的一款特藥險“藥享無憂”。

藥享無憂是一款性抗癌特藥險,主要針對擔心癌癥特效藥無法報銷的人群。

總的來說,保障還是比較全面的,價格也不貴,可先墊付藥費,送藥上門,可以在一定程度上彌補安享百萬不報銷外購藥的不足。

3.等待期較長90天

目前市場上,醫(yī)療險的等待期是30天。

可能因為該款產品保障期間較長,所以保司將等待期拉長到90天,規(guī)避部分帶病投保的用戶。

總體來看,安享百萬醫(yī)療險,最大的靚點,就是保證15年續(xù)保。

如果你目前還沒有任何保障,對于該款產品了解比較透徹,那么,安享百萬是一個不錯的選擇。

如果你已經有了醫(yī)療險,錘姐不建議輕易更換,尤其是保障期間身體狀況已經發(fā)生改變的情況下。

畢竟,更換新的醫(yī)療險,還是要重新進行健康告知的。

當然,據(jù)錘姐了解,目前20年保證續(xù)保的百萬醫(yī)療險,已經在路上了。

所以,讓飛一會兒吧。

平安福20,一次用心良苦的升級

可怕!這個百萬醫(yī)療險,只有一條健康告知!

最近,發(fā)現(xiàn)了一款【寶藏】兒童高端醫(yī)療險

超級瑪麗2020:首款良性腫瘤也能賠付的重疾險,一枝獨秀or劍走偏鋒?

肝血管瘤,怎么買保險|帶病投保指南

乳腺結節(jié)怎么買保險?|帶病投保指南

新生兒先天性心臟病,房間隔缺損和室間隔缺損,還能買重疾險嗎?

放心保|乙肝患者,可以買保險嗎?

15年期的長期醫(yī)療險終于面世,太平洋安享百萬醫(yī)療有必要買嗎?

此為臨時鏈接,僅用于預覽,將在短期內失效。關閉

Cici 首席探險官

“猶抱琵琶半遮面,千呼萬喚始出來。”

各路保險自媒體都在發(fā)聲:“長期保證續(xù)保的醫(yī)療險終于來了”——太平洋安享百萬醫(yī)療,保險期間十五年,雖然離我們想象的終身保證續(xù)保還有很長的距離,但畢竟這已經是目前保障期間最長的普通醫(yī)療險。

這款產品的出現(xiàn),就像一顆投入湖水的石子,攪得一池的波瀾。十五年的保險期,就絕對能封王嗎?

今天我們就太平洋安享百萬醫(yī)療的幾個關鍵問題進行探討。

01

保證續(xù)保15年or 保險期間15年?

注意,有很多人把這款產品解讀為“保證續(xù)保十五年”的醫(yī)療險,其實并不是很準確。太平洋安享百萬醫(yī)療,條款中明確約定“本合同的保險期間為15年”、“本合同為非保證續(xù)保合同”。

保證續(xù)保15年和保險期間15年,有什么區(qū)別?我認為至少有以下區(qū)別:

1、續(xù)保方式不同。

很多保證續(xù)保的醫(yī)療險約定的保險期間都是1年,1年到期之后都會有一個續(xù)保的流程需要操作,這也是很多購買了一年期醫(yī)療險的人覺得很煩人的地方。每年都要記得續(xù)保,萬一忘記了,那可就慘了,直接會導致保單失效。但是長期醫(yī)療險不存在這個問題,它是自動劃扣保費,不存在每年都要操作續(xù)保;

2、有無“復效”功能不同。

1年期保證續(xù)保的醫(yī)療險是不存在“復效”這一概念的,因為復效的辦理是在合同效力中止后的兩年內。只有長期險種才有“復效”一說,如果投保人在寬限期(60天內)忘記交納保費,保單就會進入效力中止狀態(tài),如果投保人在合同效力中止兩年內提出復效申請,那么保單是可以重新恢復有效的。雖然復效需要重新計算等待期,重新進行健康告知,但對于客戶來說它依然是一項重要的選擇權;

3、是否適用“兩年不可抗辯條款”不同。

1年期醫(yī)療險是不存在不可抗辯條款的,而長期健康險中有一項對客戶非常重要,也是非常有利的規(guī)定,那就是兩年不可抗辯條款,又叫“合同解除權的限制”。也即,保險公司在2年后不得以被保險人未如實告知為由解除保險合同,發(fā)生保險事故的,保險公司需要承擔保險責任。

據(jù)我所知,現(xiàn)實中已經發(fā)生過不少投保1年期醫(yī)療險未如實告知而被保險公司解除合同的案例。且不論未如實告知到底是客戶的疏忽大意亦或是故意隱瞞,還是說由于某些線上產品本身就存在誤導,兩年不可抗辯條款對于消費者權益保護來說無疑是最佳的利器。

至于其他的方面,保證續(xù)保15年或者保障期15年,我認為倒無實質性的差異。

02

太平洋安享百萬醫(yī)療有哪些缺點?

這款產品最大的優(yōu)點無疑是15年超長保險期間了,所以我們還是說說缺點。只有能接受缺點的,才能證明它是你的菜:

1、等待期偏長。絕大多數(shù)醫(yī)療險的等待期都是30天,90天無疑是超長等待期了,但是原因也可以理解,人家是長期醫(yī)療險。而解決這個問題并不難辦,目前有好幾款百萬醫(yī)療可以按月劃扣,可以買一款等待期30天,按月扣款的百萬醫(yī)療,保障到太平洋安享百萬醫(yī)療等待期結束的時候,再停掉等待期30天的這款百萬醫(yī)療即可,按月扣款也花不了多少錢。

2、續(xù)保條件嚴格。這也是被很多人所詬病的,雖然有15年的超長保險期間,但滿期后的續(xù)保讓人堪憂。根據(jù)合同的約定,合同期滿之前要提出續(xù)保申請,要經過保險公司同意才能續(xù)保。這意味著健康狀況和理賠情況都會影響到續(xù)保是否成功。而根據(jù)經驗判斷,續(xù)保需要審核的醫(yī)療險,一旦發(fā)生過嚴重疾病,比如癌癥等重大疾病,大概率是不能續(xù)保的。

3、沒有院外購藥(特藥服務)。不過這個倒無傷大雅,畢竟全天下也找不到一款完美的保險,買一款腫瘤特藥險補充一下即可。

4、質子重離子醫(yī)院僅限上海一家。且不論上海質子重離子醫(yī)院本來就不容易住進去,如果以后質子重離子醫(yī)院在全國范圍內開設更多家分院,或者直接開在我們家門口,難道還要舍近求遠嗎?

5、15年的合同期穩(wěn)定,但也帶來了束縛。比如尊享E生,是1年期的醫(yī)療險,它每年都在升級和迭代,跟隨市場的變化和客戶的需求不斷地做出反應和調整,所以它的保障責任和服務內容一直都保持領先水準。當然,太平洋人壽今后也可以進行產品升級以相應市場和回饋老客戶。

03

買過其他百萬醫(yī)療,是否有必要換成這款?

1、如果你購買的是幾個頭部公司,比如平安、國壽、泰康、新華、太平,或者太平洋老款的百萬醫(yī)療,我個人認為沒有太大的必要急著換產品。

第一,幾家大公司還是要顧忌行業(yè)形象的,不大可能搞停售拋棄客戶這種事情,就算它們想做,監(jiān)管部門也不允許隨意的產品停售傷害客戶的利益。第二,大公司的產品體量相對較大,不斷的有新鮮血液加入,產品的持續(xù)性相對來說是比較穩(wěn)定的。

另外,雖然是太平洋開了這個先河,其他幾家公司也不可能讓它獨占了這個鰲頭。創(chuàng)新不行,模仿還不會么?而且這種“模仿”一定是對消費者更有利的,否則不是在開歷史的倒車嗎?

買了太平洋之前的“樂享”百萬醫(yī)療的客戶,只要是已經生效90天,或者離到期日還有2-60天,就可以免等待期免健康告知轉保到安享一生的。相信其他公司在上新產品之后也會有類似的轉保操作,目前可以先觀望,不用太著急。

2、如果你購買是幾款網紅百萬醫(yī)療,比如好醫(yī)保長期醫(yī)療、微醫(yī)保長期醫(yī)療、眾安尊享E生、復星聯(lián)合的幾款百萬醫(yī)療,我認為也是沒有必要更換。這些產品都是目前互聯(lián)網上叫得上名頭的好產品,銷量大、口碑佳,各有各的特色。

就續(xù)保來說,好醫(yī)保長期醫(yī)療和微醫(yī)保長期醫(yī)療的續(xù)保條件比太平洋安享百萬醫(yī)療更好。好醫(yī)保長期醫(yī)療是六年保證續(xù)保,保證續(xù)保期滿后無需審核正常續(xù)保,即使停售還能免審核免健康告知轉保同公司其他產品;微醫(yī)保長期醫(yī)療則是保障期六年,停售后雖然需要審核,但明確約定免等待期免健康告知。

而尊享E生雖然是1年期,但作為國內互聯(lián)網保險公司領航者眾安在線的頭牌產品,16年誕生至今一直給客戶提供持續(xù)穩(wěn)定的續(xù)保服務,理賠不影響續(xù)保,續(xù)保也無需健康告知。

04

哪些人適合購買太平洋安享百萬醫(yī)療?

1、買過太平洋樂享百萬醫(yī)療的老客戶。既然是同公司的老客戶,又能夠免等待期免健康告知轉保,何樂而不為呢?

2、年齡偏大的客戶。這款產品最高可投保年輕65周歲,如果65周歲投保,可保至80周歲無憂。對于六十歲以上的老人來說,能保障15年的醫(yī)療險足矣,因為80歲后即使還能續(xù)保,那個時候高昂的保費可能會嚇退一大批人。

3、對長期保證續(xù)保有執(zhí)念的人。如果你特別在意保證續(xù)保的問題,先入手這款十五年保障期的醫(yī)療險也是可以的。以后如果有保證期更長的醫(yī)療險,還有機會替換。畢竟,先上車才是最重要的。

4、健康方面有些問題需要告知,希望做人工核保的客戶。因為這是一款線下產品,可以提交資料進行人工核保。我的建議是,可以選擇幾款產品同時核保,選擇對自己最有利的那款入手。

最后總結一下:

太平洋安享百萬醫(yī)療總的來說還是一款非常不錯的百萬醫(yī)療,超長的保障期,保障內容沒有明顯的瑕疵,價格適中,廣大的老百姓都能買得起。雖然續(xù)保上存在一點問題,但是瑕不掩瑜,這一步已經是一個巨大的進步,我們還是應該為太平洋人壽點個贊的。

珠玉在前,相信市場上很快就會有類似的產品陸續(xù)出現(xiàn)。讓我們拭目以待吧。

如果你對太平洋安享百萬醫(yī)療還有什么問題,可以添加我們的客服微信進行一對一咨詢。

讓天下沒有難買的保險

如果你因健康問題,擔心買不了保險、買不到合適的保險;不知道如何買保險、買什么保險?或者,擔心投保時被加費、被除外責任、被延期,被拒保,并留下不良記錄!那么,找「首席探險官」就對了!「首席探險官」醫(yī)學、法學、保險專業(yè)團隊,專治各種投保的疑難雜癥,您也可以關注首席探險官微信公眾號,深入溝通。

醫(yī)療險避坑檔案11|安享百萬,大問題3個,小問題1個

題記:每款保險都有坑,但坑有大小之分,京哥幫你取舍。

安享百萬是由太平洋人壽承保的熱銷百萬醫(yī)療險產品,保險期間15年,首次投保要求年齡為0-65歲,產品保障如下:

這款產品較為特色的地方在于,1個保單年度內無理賠,次年保額可以增長,但價值不高,按照目前的醫(yī)療費用情況,原始的保額已經足夠。

安享百萬的核心保障和大多數(shù)百萬醫(yī)療險一樣,都是提供二級及以上公立醫(yī)院普通部的住院、特殊門診及門診手術費用保障。其他責任都屬于錦上添花,無需過度專注。

這款產品的主要問題如下:

醫(yī)療險最核心的問題便是能盡量長久的獲得保障。

目前市面上最長期的保證續(xù)保時間為20年,在保證續(xù)保期間內,不管出現(xiàn)什么情況都可續(xù)保。

安享百萬保險期間僅15年,相對來說過短。

安享百萬一般醫(yī)療與特定疾病醫(yī)療保障范圍中,沒有特殊門診醫(yī)療費用。

對于未滿足重疾的情形,需要進行特殊門診的,存在無法保障的情況。

醫(yī)院控制藥占比的緣故,越昂貴的藥品可能越需要院外購買,最典型的便是癌癥的特效藥。

安享百萬所保障的藥品費用要求在醫(yī)院內發(fā)生,院外購藥的開銷無法報銷,保障大打折扣。

較為友好的百萬醫(yī)療險會約定產品停售后且保證續(xù)保期間屆滿,可以續(xù)保的方式(免健康告知、免等待期)投保指定的新產品,這款產品沒有此項約定。

目前雖然有產品承諾停售后可續(xù)保新產品,但是因為沒有說明是怎樣的新產品,所以這種保證不建議過分關注。

因此,將此設置為小問題。

百萬醫(yī)療險選擇的核心原則是產品停售風險是否大(保證續(xù)保時間和產品市場占有率兩個因素衡量)、保障責任是否全面(尤為注意外購藥是否理賠)、免責條款是否嚴格(主要是既往癥規(guī)則)。

總體來說,這款產品由于外購藥保障缺失,不建議作為首選產品。

?【寫在最后】

以上內容如果對大家有幫助,記得給京哥點個贊。如果我的分析還是不能幫助你系統(tǒng)梳理如何配置好保險,大家可以私信我,看到后京哥會第一時間給予大家答復。