強(qiáng)生CNV部門-強(qiáng)生是干什么的

眼科產(chǎn)業(yè)鏈深度報(bào)告:創(chuàng)新驅(qū)動(dòng),服務(wù)為王

獲取報(bào)告請(qǐng)登錄未來智庫(kù)www.vzkoo.com。

序言:眼科醫(yī)療行業(yè)主要參與者

眼是最重要的感覺器官,人眼感知的信息量占比約90%,視覺質(zhì)量受損將極大降低生活質(zhì)量,眼科醫(yī)療行業(yè)即是通過手術(shù)、藥物等 手段預(yù)防和治療眼部疾病,提升患者生活質(zhì)量的行業(yè)。本報(bào)告將主要關(guān)注國(guó)內(nèi)眼科醫(yī)療行業(yè),在眼科醫(yī)療行業(yè)的參與者中,公立眼 科專科醫(yī)院是眼科行業(yè)的“特種部隊(duì)” ;愛爾眼科則是民營(yíng)眼科集團(tuán)軍,遍布全國(guó)二三四線城市;德視佳等 “小而美”的中高端 眼科連鎖亦值得關(guān)注。

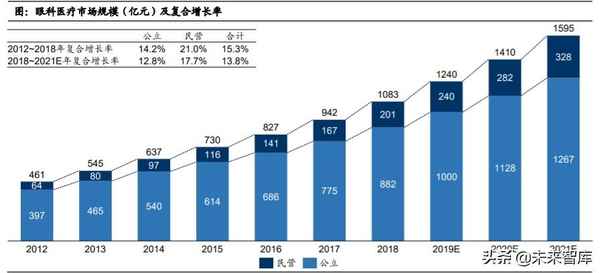

眼科行業(yè)快速增長(zhǎng),民營(yíng)眼科乘勢(shì)而上

眼科行業(yè)快速增長(zhǎng),民營(yíng)眼科乘勢(shì)而上。根據(jù)Frost&Sullivan測(cè)算,2012~2018年,眼科醫(yī)療市場(chǎng)從461億元增長(zhǎng)至1083億元, 年復(fù)合增長(zhǎng)率達(dá)15.3%。2012~2018年,民營(yíng)眼科年復(fù)合增長(zhǎng)率達(dá)21%,市場(chǎng)占比從13.88%增長(zhǎng)至18.56%。隨著患者基數(shù)增 長(zhǎng)、醫(yī)療支出增加、技術(shù)進(jìn)步以及政策扶持,預(yù)計(jì)未來眼科醫(yī)療市場(chǎng)仍將保持高速增長(zhǎng),擴(kuò)張速度快、經(jīng)營(yíng)效率高的民營(yíng)眼科 將乘勢(shì)而上,規(guī)模不斷擴(kuò)大。

公立眼科客單價(jià)增長(zhǎng)較快,民營(yíng)眼科診療人次高速增長(zhǎng)

民營(yíng)眼科診療人次高速增長(zhǎng),公立眼科客單價(jià)增長(zhǎng)較快。2012~2018年,民營(yíng)眼科診療人次年復(fù)合增長(zhǎng)率達(dá)13.5%,遠(yuǎn)高于公立 眼科的4.7%,診療人次占比從8.81%增長(zhǎng)至13.60%。而民營(yíng)眼科平均客單價(jià)從2012年的831元提升至2018年的1144元,年復(fù)合增 長(zhǎng)率為6.6%,低于公立眼科的9.1%。民營(yíng)眼科平均客單價(jià)高于公立眼科,但提價(jià)速度相對(duì)較慢,與民營(yíng)眼科醫(yī)院、門診部等數(shù)量 高速增長(zhǎng),市場(chǎng)競(jìng)爭(zhēng)加劇有關(guān)。

民營(yíng)眼科乘勢(shì)而上,專科醫(yī)院立于潮頭

民營(yíng)眼科乘勢(shì)而上,專科醫(yī)院立于潮頭。2012~2018 年,民營(yíng)眼科醫(yī)療市場(chǎng)年復(fù)合增長(zhǎng)率達(dá)21%,其中眼 科專科醫(yī)院年復(fù)合增長(zhǎng)率達(dá)25.8%,占民營(yíng)眼科醫(yī)療 市場(chǎng)份額從42.2%增長(zhǎng)至53.2%。眼科專科醫(yī)院市場(chǎng) 份額的增長(zhǎng)與眼科專科醫(yī)院盈利能力強(qiáng),吸引社會(huì)資 本投資新建眼科專科醫(yī)院有關(guān)。2003~2018年,眼科 專科醫(yī)院數(shù)量從132家增長(zhǎng)到761家,其中民營(yíng)眼科 專科醫(yī)院從72家增長(zhǎng)至709家,占眼科專科醫(yī)院數(shù)量 的比例也從54.55%上升至93.17%。相比公立眼科專 科醫(yī)院,民營(yíng)眼科專科醫(yī)院數(shù)量多但規(guī)模小,2018 年民營(yíng)眼科專科醫(yī)院院均營(yíng)收0.15億元,低于公立的 3.05億元,與公立眼科專科醫(yī)院主要位于人口稠密且 經(jīng)濟(jì)發(fā)展水平較高的一二線城市,建院時(shí)間長(zhǎng)受患者 信賴等因素有關(guān)。

民營(yíng)眼科專科醫(yī)院診療人次高速增長(zhǎng)

民營(yíng)眼科專科醫(yī)院診療人次高速增長(zhǎng)。2012~2018年,民營(yíng)眼科專科醫(yī)院診療人次年復(fù)合增長(zhǎng)率達(dá)20.8%,增速遠(yuǎn)超綜合醫(yī)院 眼科和眼科門診部等,民營(yíng)眼科醫(yī)療市場(chǎng)呈現(xiàn)出患者向?qū)?漆t(yī)院集中的特點(diǎn)。一方面是民營(yíng)眼科專科醫(yī)院數(shù)量快速增長(zhǎng)提高了 可及性,另一方面是民營(yíng)眼科專科醫(yī)院憑借醫(yī)療質(zhì)量等優(yōu)勢(shì)吸引了部分綜合醫(yī)院眼科、眼科門診部的潛在患者。

需求端:患者群體不斷擴(kuò)大

東亞地區(qū)工業(yè)化過程中出現(xiàn)了兩個(gè)特點(diǎn):

(1)年輕群體教育強(qiáng)度增大、戶外活動(dòng)減少,近視率不斷攀升。 WHO發(fā)布《 World Report on Vision》指出,全球近視人口約26 億,與長(zhǎng)時(shí)間學(xué)習(xí)工作(危險(xiǎn)因素)、戶外活動(dòng)(保護(hù)因素)減少等生活方式改變相關(guān)。中國(guó)近視人口約6億,與中國(guó)人口占比較 匹配,但中國(guó)近視人口以年輕群體為主,針對(duì)56萬人的調(diào)查顯示,中國(guó)18歲人群近視率超過80%,40歲以上人群近視率為17% 。

(2)生活、醫(yī)療條件等改善提高了人口壽命,65歲以上人口比例不斷增長(zhǎng),老年病發(fā)病率不斷增長(zhǎng)。對(duì)于眼科,白內(nèi)障、青光眼 、老花眼和與年齡有關(guān)的黃斑變性的患病率隨著年齡的增加而急劇增加。例如,中國(guó)基于人口的調(diào)查回顧估計(jì),與年齡有關(guān)的白 內(nèi)障在85-89歲的人群中患病率為73%,約為45-49歲人群的11倍。

需求端:醫(yī)療支出持續(xù)上升

醫(yī)療服務(wù)領(lǐng)域的兩個(gè)重要趨勢(shì):

(1)隨著經(jīng)濟(jì)條件改善,人們的醫(yī)療保健意識(shí)增強(qiáng),醫(yī)療保健支出占比持續(xù)增長(zhǎng)。經(jīng)濟(jì)條件改善后對(duì)于身體健康的重視程度將 快速上升,以日本為例,1963~2017年日本各項(xiàng)支出占整體消費(fèi)支出比例中,僅醫(yī)療保健、交通通信占比持續(xù)提升。隨著中國(guó) 經(jīng)濟(jì)快速發(fā)展,人均醫(yī)療保健支出占消費(fèi)支出比重持續(xù)增加,對(duì)眼科等患者自付為主的賽道是重要推動(dòng)力。

(2)醫(yī)改觸動(dòng)醫(yī)生分配制度,藥占比呈下降趨勢(shì),服務(wù)端占比提升。中國(guó)醫(yī)生整體薪資水平低,政府投入不足,開藥收入成為 社會(huì)補(bǔ)貼醫(yī)生和留住優(yōu)質(zhì)醫(yī)療人才的途徑,但由于藥廠、銷售等多重環(huán)節(jié)從中分蛋糕,補(bǔ)貼效率過低,且存在分配不均的問題 。中國(guó)長(zhǎng)期以來的醫(yī)藥改革沒有真正改變醫(yī)生的分配制度,醫(yī)生群體配合改革方向的意愿不強(qiáng)烈,仍有很強(qiáng)動(dòng)力從開藥中獲得 回報(bào),藥占比較高。相比美國(guó)、日本藥占比在10%~ 20%,中國(guó)藥占比達(dá)30%以上,且“安全無效利潤(rùn)高”的藥物占比高,隨 著2018年國(guó)家醫(yī)保局成立,福建三明等地方探索的先進(jìn)經(jīng)驗(yàn)逐步推廣,醫(yī)生考核方式逐步轉(zhuǎn)變,預(yù)計(jì)藥占比呈較快下降趨勢(shì)的 確定性較高,而服務(wù)端占比將提升。

供給端:術(shù)式進(jìn)化,藥械創(chuàng)新

術(shù)式進(jìn)化+藥械創(chuàng)新是眼科量?jī)r(jià)齊升重要驅(qū)動(dòng)力 。手術(shù)方式進(jìn)化可減少患者術(shù)中損傷和術(shù)后副 反應(yīng),改善手術(shù)效果。器械和藥品的創(chuàng)新能夠 大幅提升患者視覺質(zhì)量,器械設(shè)計(jì)創(chuàng)新如人工 晶狀體光學(xué)設(shè)計(jì)的不斷創(chuàng)新使功能更加豐富, 材料改進(jìn)如角膜塑形鏡轉(zhuǎn)變?yōu)楦咄秆醪牧咸岣?了佩戴舒適度,也更好的保護(hù)角膜組織,藥品 創(chuàng)新如抗VEGF藥物逐步取代傳統(tǒng)療法治療濕 性ARMD,可減少副作用和降低復(fù)發(fā)率。由于 視覺質(zhì)量對(duì)生活質(zhì)量影響大,患者往往愿意為 更好的療效付費(fèi)。術(shù)式進(jìn)化和藥械創(chuàng)新不斷改 善治療效果和降低副作用,患者接受度和支付 意愿不斷提高,推動(dòng)眼科醫(yī)療市場(chǎng)量?jī)r(jià)齊升。

供給端:政策助力

支持社會(huì)辦醫(yī)力度不斷加大,近視防控接力白內(nèi)障防治。政策是醫(yī)療服務(wù)行業(yè)的指揮棒,近年來國(guó)務(wù)院、衛(wèi)健委對(duì)于社會(huì)辦醫(yī)的 支持力度不斷加大,相關(guān)規(guī)則不斷細(xì)化,為社會(huì)辦醫(yī)提供了良好的政策環(huán)境。破除了社會(huì)力量進(jìn)入醫(yī)療領(lǐng)域的不合理限制和隱性 壁壘,在醫(yī)保定點(diǎn)、科研立項(xiàng)、職稱評(píng)定、繼續(xù)教育等方面使民營(yíng)醫(yī)院與公立醫(yī)院享有同等待遇,進(jìn)一步推動(dòng)其與公立醫(yī)院的公 平競(jìng)爭(zhēng)。在眼科醫(yī)療領(lǐng)域,國(guó)家通過擴(kuò)大醫(yī)保覆蓋面和推進(jìn)防盲治盲規(guī)劃等提高了白內(nèi)障手術(shù)率,2019年出臺(tái)新方案加強(qiáng)青少年 近視防控,“健康中國(guó)2030”規(guī)劃綱要也提出要加強(qiáng)學(xué)生近視防治,將有力推動(dòng)視光服務(wù)行業(yè)的發(fā)展。

專科對(duì)比:面面俱佳,眼科行業(yè)脫穎而出

眼科行業(yè)盈利能力、周轉(zhuǎn)速度和擴(kuò)張能力突出。與其他專科醫(yī)院相比,眼科醫(yī)院盈利能力、獲客能力、營(yíng)運(yùn)能力強(qiáng),受到資本青 睞。初始投資適中、醫(yī)生依賴度低有利于擴(kuò)張,且投資門檻能攔住醫(yī)生獨(dú)立辦醫(yī)。診療資源較為缺乏,且北京上海集中度較高, 有利于民營(yíng)醫(yī)院從二三線城市突破。詳細(xì)專科醫(yī)院指標(biāo)對(duì)比分析可見醫(yī)療大數(shù)據(jù)系列報(bào)告之《樓閣影繽紛:醫(yī)療服務(wù)面面觀》。

海外對(duì)比:中國(guó)民營(yíng)眼科連鎖獨(dú)具優(yōu)勢(shì)

海外民營(yíng)眼科難以出現(xiàn)超大型專科連鎖企業(yè)的原因:

(1)人力成本+醫(yī)生資源劣勢(shì):相比中國(guó),發(fā)達(dá)國(guó)家的人力成本 更高,2018年美國(guó)醫(yī)生平均薪酬為中國(guó)18.4倍,為社會(huì)家庭收入 中位數(shù)的5倍,亦明顯高于中國(guó)。醫(yī)生資源方面,印度每千人醫(yī)生 數(shù)僅為中國(guó)的39%,醫(yī)生資源明顯不足。中國(guó)民營(yíng)專科醫(yī)院能低 成本獲得更豐富的醫(yī)生資源,有利于快速擴(kuò)張。

(2)市場(chǎng)規(guī)模小,增長(zhǎng)慢,整體性弱:美歐印市場(chǎng)規(guī)模較小且增 長(zhǎng)較慢,而中國(guó)市場(chǎng)規(guī)模大且增長(zhǎng)快,且中國(guó)許多專科疾病治療 滲透率還有很大提升空間,增長(zhǎng)有望持續(xù)。此外,相比中國(guó),歐 洲印度等市場(chǎng)內(nèi)部較分散,不利于快速擴(kuò)張和提高市場(chǎng)占有率。

(3)民營(yíng)占比較高,份額增長(zhǎng)受限:相比中國(guó),其他國(guó)家民營(yíng)占 比已達(dá)到80%水平,民營(yíng)眼科市場(chǎng)份額增長(zhǎng)空間有限。

屈光不正和白內(nèi)障患病率明顯高于其他眼病

屈光不正和白內(nèi)障患病率明顯高于其他眼病。華西臨床醫(yī)學(xué)院健康管理中心針對(duì)2016年78696名體檢者檢出眼病的分析顯示,屈 光不正、白內(nèi)障、結(jié)膜炎、視網(wǎng)膜動(dòng)脈硬化、黃斑變性、瞼板腺功能障礙、青光眼和高度近視眼底改變?yōu)榛疾÷首罡叩膸醉?xiàng)眼科 疾病,其中屈光不正、白內(nèi)障分別占眼病患者總數(shù)的67.67%和38.57%(由于每一位眼病患者可同時(shí)患有多項(xiàng)眼病,故患病率之 和大于100%),第三位的結(jié)膜炎占9.47%。此外,核工業(yè)四一六醫(yī)院針對(duì)4761名體檢者的研究亦顯示,屈光不正(54.99%)和 白內(nèi)障(22.18%)為主要眼病。

吃飽靠白內(nèi)障,吃好靠屈光,未來靠視光

屈光手術(shù)和白內(nèi)障手術(shù)為眼科核心業(yè)務(wù)。眼科疾病 中,屈光不正患者達(dá)到6億以上,白內(nèi)障患者達(dá)1.3 億以上,患者基數(shù)均遠(yuǎn)超其他眼科疾病。2018年, 屈光手術(shù)市場(chǎng)和白內(nèi)障手術(shù)市場(chǎng)分別占到眼科醫(yī)療 市場(chǎng)的34.6%、23.5%,為眼科核心業(yè)務(wù)。

視光服務(wù)市場(chǎng)前景廣闊,民營(yíng)醫(yī)院優(yōu)勢(shì)明顯。視光 服務(wù)約占眼科醫(yī)療市場(chǎng)20%,包含醫(yī)學(xué)驗(yàn)光配鏡、 綜合近視防控、斜弱視訓(xùn)練等項(xiàng)目,其中驗(yàn)光配鏡 (角膜塑形鏡等)為核心盈利項(xiàng)目,占視光服務(wù)市 場(chǎng)比例在30%~40%水平。除了需求端潛力巨大外 ,政策鼓勵(lì)、醫(yī)保依賴度低、利潤(rùn)率高、非手術(shù)類 且相對(duì)獨(dú)立等優(yōu)點(diǎn)吸引了各類機(jī)構(gòu)布局視光服務(wù)市 場(chǎng)。對(duì)于眼科醫(yī)院而言,視光門診也是重要的基層 患者流量入口。由于視光業(yè)務(wù)兼具醫(yī)療屬性和消費(fèi) 屬性,不屬于公立醫(yī)院的傳統(tǒng)核心業(yè)務(wù),處于邊緣 地位。與公立醫(yī)院相比,民營(yíng)醫(yī)院視光體系建設(shè)更 為完善,業(yè)務(wù)推廣更為貼近市場(chǎng)需求;而與一般眼 鏡店相比,民營(yíng)醫(yī)院醫(yī)學(xué)驗(yàn)光配鏡憑借技術(shù)優(yōu)勢(shì)具 有準(zhǔn)確、科學(xué)、安全、可靠的優(yōu)點(diǎn),已獲得越來越 多學(xué)生和家長(zhǎng)的認(rèn)可,擁有廣闊的發(fā)展前景。目前 民營(yíng)視光門診在設(shè)置標(biāo)準(zhǔn)、人才培養(yǎng)、校園篩查準(zhǔn) 入等方面仍存在問題,隨著政策不斷放開和行業(yè)日 益規(guī)范,視光服務(wù)市場(chǎng)將迎來高速增長(zhǎng)。

器械藥品開啟進(jìn)口替代,服務(wù)端占比高

器械藥品開啟進(jìn)口替代,服務(wù)端優(yōu)勢(shì)明顯。國(guó)產(chǎn)器械長(zhǎng)期以中低端產(chǎn)品為主,近年來在中高端眼科器械領(lǐng)域,愛博諾德等國(guó)產(chǎn)廠商 進(jìn)口替代起步。在眼科藥物中,康弘藥業(yè)通過推出重磅品種康柏西普快速成長(zhǎng),并在美國(guó)啟動(dòng)與阿柏西普頭對(duì)頭III期試驗(yàn),若試驗(yàn) 結(jié)果理想,將有力搶占國(guó)際市場(chǎng)。 由于眼科對(duì)藥品依賴度低,服務(wù)端占比約七成,愛爾眼科等頭部眼科連鎖企業(yè)優(yōu)勢(shì)明顯。

眼科器械行業(yè):全球行業(yè)巨頭優(yōu)勢(shì)明顯

眼科器械龍頭公司優(yōu)勢(shì)明顯。諾華(愛爾康)、依視路、強(qiáng)生(眼力健)等幾家眼科器械龍頭企業(yè)占據(jù)行業(yè)絕大部分市場(chǎng)份額, 主要產(chǎn)品為人工晶狀體、角膜接觸鏡及眼科檢查治療設(shè)備等。其中諾華(愛爾康)為全球最大眼保健公司,其人工晶狀體、角膜 接觸鏡等產(chǎn)品全球銷售額均超過十億美元。

眼科器械行業(yè):中高端產(chǎn)品進(jìn)口替代起步

國(guó)內(nèi)眼科醫(yī)療器械市場(chǎng)規(guī)模大增長(zhǎng)快,國(guó)外產(chǎn)品占 比較高。2017年國(guó)內(nèi)眼科醫(yī)療器械市場(chǎng)規(guī)模預(yù)計(jì) 達(dá)到190億元,預(yù)計(jì)2021年增長(zhǎng)至375億元,年復(fù) 合增速達(dá)18.5%。受益于屈光不正患病率和白內(nèi)障 手術(shù)率的提高,角膜接觸鏡、人工晶體等細(xì)分市場(chǎng) 高速增長(zhǎng),推動(dòng)行業(yè)加快增長(zhǎng),且預(yù)計(jì)未來仍將保 持高增長(zhǎng)態(tài)勢(shì)。

2017年,諾華、博士倫和強(qiáng)生排名前三。此外, 雅培、拓普康、海昌、高視遠(yuǎn)望、六六視覺、衛(wèi)康 、歐普康視等占比較高。2017年,我國(guó)眼科醫(yī)療 器械進(jìn)口額為75.6億元,出口額為31.8億元,進(jìn)口 產(chǎn)品以人工晶狀體、角膜接觸鏡、屈光手術(shù)設(shè)備等 高技術(shù)含量高附加值產(chǎn)品為主,出口產(chǎn)品以裂隙燈 顯微鏡、手術(shù)剪、鑷、鉗等低技術(shù)含量低附加值產(chǎn) 品為主。

國(guó)內(nèi)廠商加速突破“專而精”高端眼科醫(yī)療器械, 進(jìn)口替代可期。近年來,部分國(guó)產(chǎn)廠家在人工晶狀 體、角膜接觸鏡等中高端眼科醫(yī)療器械領(lǐng)域?qū)崿F(xiàn)突 破。2014年,愛博諾德推出國(guó)內(nèi)首款擁有自主知 識(shí)產(chǎn)權(quán)、有高端屈光功能的可折疊人工晶狀體,市 占率達(dá)到10%,2019年推出角膜塑形鏡新產(chǎn)品。 同為2010年由“千人計(jì)劃”人才創(chuàng)立的蕾明視康 旗下產(chǎn)品蕾明RS系列非球面人工晶狀體,2016年 9月獲歐盟CE認(rèn)證,2017年獲CFDA批準(zhǔn)。

人工晶狀體材料變化小,側(cè)重性能改良和附加功能

人工晶狀體是全球用量最大的人工器官。治療白 內(nèi)障所用的人工晶狀體是眼科領(lǐng)域最主要和產(chǎn)值 最高的生物材料,屬于高值醫(yī)用耗材,綜合了材 料、機(jī)械、光學(xué)和精密加工等前沿技術(shù),是全球 用量最大的人工器官和植入類醫(yī)療器械產(chǎn)品。

疏水性丙烯酸酯材質(zhì)為主流人工晶狀體材料。人 工晶狀體四種材料中,PMMA(聚甲基丙烯酸甲 酯,Polymethyl Methacrylate)和硅膠材質(zhì)分子 結(jié)構(gòu)組成簡(jiǎn)單,改良空間小,且PMMA為硬式材 料,制成的非可折疊晶狀體逐漸被淘汰。親水性 丙烯酸酯和疏水性丙烯酸酯使用范圍更廣,其中 疏水性丙烯酸酯材質(zhì)在降低后發(fā)性白內(nèi)障(PCO )、眼內(nèi)植入長(zhǎng)期穩(wěn)定性、力學(xué)機(jī)械強(qiáng)度等方面 較親水性丙烯酸酯材質(zhì)具有優(yōu)勢(shì),是目前國(guó)際市 場(chǎng)上主流的人工晶狀體材料。

人工晶狀體基礎(chǔ)材料過去10年無重大變化,側(cè)重性能改良和附加功能。人工晶狀體的基礎(chǔ)材料在過去 10 年未發(fā)生重大改變, 在疏水性和親水性丙烯酸酯類材料配方方面各家廠商略有不同,主要用于調(diào)節(jié)折光率、含水率、玻璃化轉(zhuǎn)變溫度、機(jī)械性能 等。人工晶狀體材料增加的附加功能主要有:

① 防藍(lán)光功能:為人工晶狀體材料添加藍(lán)光過濾特性,對(duì)440-500nm 范圍內(nèi)能量相對(duì)低一些但對(duì)暗視覺下具有一定貢獻(xiàn)作用 的真正的藍(lán)光可以較少地吸收,保護(hù)視網(wǎng)膜減少光毒性的損傷,并提供足夠的暗視覺能力,提升術(shù)后生活質(zhì)量。

② 肝素表面改性:肝素分子結(jié)構(gòu)帶有大量的活性基團(tuán)及負(fù)電荷,與人工晶狀體表面官能團(tuán)可以以共價(jià)鍵結(jié)合,使人工晶狀體 表面具有很強(qiáng)的親水性,能夠滿足有效抑制炎癥細(xì)胞沉著于人工晶狀體表面減輕異物反應(yīng),進(jìn)一步抑制術(shù)后并發(fā)癥的發(fā)生。 另一方面,由于人工晶狀體表面接枝肝素后,使得人工晶狀體表面親水性提高,可減少異物反應(yīng)和靜電對(duì)眼組織的損傷。

光學(xué)設(shè)計(jì)是核心技術(shù),臨床需求推動(dòng)光學(xué)設(shè)計(jì)不斷變革

光學(xué)設(shè)計(jì)是核心技術(shù),臨床需求推動(dòng)光學(xué)設(shè)計(jì)不斷變革。光學(xué)設(shè)計(jì)是人工晶狀體實(shí)現(xiàn)功能性應(yīng)用的核心技術(shù),隨著生命的延長(zhǎng)和老 齡人口的增加,以及生活水平的提高,越來越多的白內(nèi)障患者不僅滿足于手術(shù)后能復(fù)明,而且要求手術(shù)后視力能滿足各種治療功能 與生活需求,如閱讀,駕駛,戶外運(yùn)動(dòng)等,產(chǎn)生了在進(jìn)行白內(nèi)障手術(shù)的同時(shí)對(duì)人眼進(jìn)行球差矯正,散光矯正,老花糾正等的臨床需 求,白內(nèi)障手術(shù)也由復(fù)明性手術(shù)向屈光性手術(shù)發(fā)展。過去 5-10年,國(guó)際人工晶狀體的發(fā)展重點(diǎn)是各類屈光性人工晶狀體,用于使 人眼術(shù)后獲得最佳的視覺質(zhì)量,恢復(fù)年輕時(shí)的視力。人工晶狀體的光學(xué)設(shè)計(jì)經(jīng)歷了“球面-非球面-環(huán)曲面(Toric)-多焦點(diǎn)-可調(diào)節(jié) ”的發(fā)展歷程。

人工晶狀體市場(chǎng)進(jìn)口替代起步

人工晶狀體市場(chǎng)進(jìn)口替代起步。可折疊人工晶狀體占國(guó)內(nèi)人工晶狀體市場(chǎng)約80%份額,其中進(jìn)口品牌占80%以上。2014年,愛博 諾德自主研發(fā)生產(chǎn)的國(guó)內(nèi)首款擁有自主知識(shí)產(chǎn)權(quán)、有高端屈光功能的可折疊人工晶狀體面世,打破國(guó)外企業(yè)對(duì)人工晶狀體技術(shù)和 市場(chǎng)的壟斷。2016年,具有散光矯正功能的普諾明?Toric型人工晶狀體經(jīng)CFDA“創(chuàng)新醫(yī)療器械特別審批程序”獲得注冊(cè)證;2018 年,預(yù)裝型人工晶狀體普諾特?AQBHL獲得CFDA注冊(cè)證。蕾明視康旗下產(chǎn)品蕾明RS系列非球面人工晶狀體,2016年9月獲歐盟 CE認(rèn)證,2017年獲CFDA批準(zhǔn)。昊海生科2016年陸續(xù)收購(gòu)河南宇宙100%股權(quán)、珠海艾格98%股權(quán)、美國(guó)Aaren Scientific Inc.親 水及PMMA人工晶狀體產(chǎn)品業(yè)務(wù)以及深圳新產(chǎn)業(yè)60%股權(quán),前三家企業(yè)主要為人工晶體的生產(chǎn)廠商;2017年4月,斥資2450萬英 鎊收購(gòu)全球范圍內(nèi)隱形眼鏡、人工晶狀體(IOL)材料及技術(shù)的主要供應(yīng)商英國(guó)Contamac的70%股權(quán)。

高值耗材集采或推動(dòng)進(jìn)口替代加速

治理高值醫(yī)用耗材改革政策陸續(xù)出臺(tái),人工晶狀體納入集采范圍。2019年7月31日,國(guó)務(wù)院發(fā)布《治理高值醫(yī)用耗材改革方案》 ,意味著國(guó)家層面的高值耗材控費(fèi)正式拉開大幕。安徽、江蘇率先開展高值耗材集采,人工晶狀體作為標(biāo)準(zhǔn)化程度較高的高值耗 材納入集采范圍。2020年2月6日,國(guó)家醫(yī)保局印發(fā)《2020年醫(yī)療保障工作要點(diǎn)》,將組織聯(lián)盟地區(qū)開展高值耗材帶量采購(gòu)試點(diǎn) 列入其中。2020年1月正式成立的“3+6”九省市聯(lián)盟占據(jù)全國(guó)公立醫(yī)院約四分之一市場(chǎng),成為繼安徽、江蘇之后的第三個(gè)試點(diǎn) 耗材帶量采購(gòu)的“大聯(lián)盟”,預(yù)計(jì)人工晶狀體將納入首批集采。

九省市聯(lián)盟放寬準(zhǔn)入門檻,國(guó)產(chǎn)廠家迎來機(jī)遇。江蘇省集采招標(biāo)要求競(jìng)標(biāo)企業(yè)產(chǎn)品為2014年以來江蘇省高值醫(yī)用耗材集采入圍 產(chǎn)品,其中人工晶狀體無國(guó)產(chǎn)廠家入圍。九省市聯(lián)盟對(duì)競(jìng)標(biāo)企業(yè)資質(zhì)要求低于江蘇,人工晶狀體眼科耗材產(chǎn)品生產(chǎn)企業(yè)均可參與 ,相關(guān)產(chǎn)品在國(guó)內(nèi)注冊(cè)上市均可報(bào)名,為剛剛起步的國(guó)產(chǎn)廠家提供機(jī)遇。

國(guó)產(chǎn)人工晶狀體接受度仍較低,基層醫(yī)療機(jī)構(gòu)為重要突破口。目前大部分國(guó)產(chǎn)人工晶狀體光學(xué)效果、術(shù)后視覺質(zhì)量仍明顯落后于 進(jìn)口產(chǎn)品,同時(shí)目前國(guó)產(chǎn)人工晶狀體主要集中于中低端產(chǎn)品,三焦點(diǎn)人工晶狀體等高端產(chǎn)品依賴進(jìn)口。盡管國(guó)產(chǎn)產(chǎn)品報(bào)銷比例高 ,由于視覺質(zhì)量對(duì)生活質(zhì)量影響大,二三級(jí)醫(yī)院就診患者價(jià)格敏感度不高,對(duì)國(guó)產(chǎn)中低端人工晶狀體接受度仍較低。而基層醫(yī)療 機(jī)構(gòu)患者手術(shù)預(yù)期和經(jīng)濟(jì)能力相對(duì)適中,預(yù)計(jì)國(guó)產(chǎn)人工晶狀體憑借高性價(jià)比將獲得較大的市場(chǎng)份額。

眼科藥物行業(yè):重磅品種推動(dòng)行業(yè)增長(zhǎng)

重磅品種推動(dòng)眼科藥物行業(yè)增長(zhǎng)。2013~2018年,眼科藥 物行業(yè)從55億增長(zhǎng)至110億,年復(fù)合增長(zhǎng)率達(dá)15.1%。眼 科藥物中眼部血管病變治療藥物樣本醫(yī)院銷售額高速增長(zhǎng) ,從2012年的1.31億增長(zhǎng)至2018年的7.07億,年復(fù)合增長(zhǎng) 率達(dá)32.4%,占樣本醫(yī)院各類眼科藥物銷售額比例也從 2012年的12%增長(zhǎng)至2018年的31%。而眼科血管病變治療 藥銷售額增長(zhǎng)量占每年眼科藥物總增長(zhǎng)量的30%~70%, 為行業(yè)增長(zhǎng)的核心驅(qū)動(dòng)力。

國(guó)內(nèi)眼部血管病變治療藥主要為雷珠單抗和康柏西普。諾 華生產(chǎn)的雷珠單抗和康弘藥業(yè)生產(chǎn)的康柏西普2018年分別 占樣本醫(yī)院眼科藥物銷售額的15.1%、13.7%,為國(guó)內(nèi)主 要的兩種眼科血管病變治療藥,常用于治療濕性ARMD。

濕性ARMD為重要致盲因素,患者數(shù)約360萬

黃斑為視網(wǎng)膜后極部的無血管凹陷區(qū),是視覺最敏銳部位。黃斑病變是眼科第四大疾病(按前文統(tǒng)計(jì)),主要為年齡相關(guān)性黃斑變 性(Age-related Macular Degeneration,ARMD)。ARMD分為干性ARMD(占85%~90%,萎縮型)和濕性ARMD(占10%~15% ,滲出型),干性ARMD為視網(wǎng)膜后極部變形萎縮,形成不同大小黃白色類圓形玻璃膜疣,濕性ARMD為色素膜受損后,脈絡(luò)膜毛 細(xì)血管由損害處生長(zhǎng)形成脈絡(luò)膜新生血管 (Choroidal Neo Vascularisation,CNV)。

濕性ARMD患者視力下降迅速,患者數(shù)約360萬。干性ARMD患者一般視力下降緩慢,而發(fā)展成濕性ARMD患者后,由于脈絡(luò)膜新 生血管(CNV)結(jié)構(gòu)不完善,將引起滲出、出血、機(jī)化、瘢痕等,視力下降迅速且中心視力將完全喪失,濕性ARMD致盲占ARMD 致盲的90%。根據(jù)基因泰克估計(jì),美國(guó)濕性ARMD存量患者約170萬,每年新增約20萬。根據(jù)人口普查數(shù)據(jù)及AMD發(fā)病率研究數(shù)據(jù) 估計(jì),我國(guó)濕性AMD患者數(shù)約為360萬人。

濕性ARMD療法不斷進(jìn)化,抗VEGF藥物開創(chuàng)新紀(jì)元

激光光凝術(shù)范圍受限+復(fù)發(fā)率高,應(yīng)用最早但逐 漸受限 。 全 視 網(wǎng)膜光 凝 ( Panretina Photocoagulation,PRP)是最早用于治療AMD的方 法,但該方法復(fù)發(fā)率較高,療效不持久,且只 適用于距離黃斑中心凹200μm以外CNV,故而 該療法的應(yīng)用受到了限制。

光動(dòng)力療法副作用明顯+復(fù)發(fā)率高,現(xiàn)用于濕性 ARMD二線輔助治療:2001年,F(xiàn)DA批準(zhǔn)維替 泊芬用于ARMD的光動(dòng)力療法治療,光動(dòng)力療 法藥物首次用于一線治療。但隨后研究發(fā)現(xiàn)光 動(dòng)力療法可能會(huì)誘發(fā)角膜細(xì)胞凋亡、壞死,且 復(fù)發(fā)率較高。英國(guó)NICE建議不要單獨(dú)為晚期濕 性ARMD提供光動(dòng)力療法。根據(jù)隨機(jī)對(duì)照試驗(yàn) 的研究結(jié)果,光動(dòng)力療法作為抗VEGF的輔助治 療,可用于晚期濕性ARMD的二線治療。

抗VEGF藥物開創(chuàng)新紀(jì)元。2004年,F(xiàn)DA批準(zhǔn) 首個(gè)治療濕性ARMD的VEGF抑制劑哌加他尼, 但臨床上不能穩(wěn)定患者視力只能延緩進(jìn)展而被 淘汰。2006年,F(xiàn)DA批準(zhǔn)雷珠單抗用于治療濕 性ARMD,2011年CFDA亦批準(zhǔn)其臨床應(yīng)用。 雷珠單抗不僅能阻斷疾病進(jìn)程,還能提高或恢 復(fù)患者視力,2006年被《Science》評(píng)為年度 十大科技突破之一,隨后優(yōu)化后的康柏西普和 阿柏西普進(jìn)一步改善療效,與雷珠單抗?fàn)帄Z市 場(chǎng)。

抗VEGF藥物成為濕性ARMD的主要治療手段

一線治療手段——抗VEGF藥物:玻璃體內(nèi)注射抗VEGF藥 物臨床結(jié)果優(yōu)異且副作用少,是目前治療濕性AMD的首選方 法。

輔助治療手段——光動(dòng)力療法:光敏藥物維替泊芬也一度占 據(jù)了相當(dāng)?shù)氖袌?chǎng)份額。

其他治療手段:

-傳統(tǒng)激光治療:利用激光光凝封閉CNV;

-經(jīng)瞳孔溫?zé)岑煼ǎ豪媒t外激光照射病變區(qū),使CNV萎 縮;

-手術(shù)方法:通過黃斑下CNV摘除術(shù)等手段進(jìn)行治療;

其他治療手段或者只適用于特定類型的AMD,或者副作用大 ,或者臨床效果不一且易復(fù)發(fā),目前使用較少。

抗VEGF藥物:眼底風(fēng)云爭(zhēng)際會(huì),滄海遺珠煥新芒(1)

VEGF有A-F六種亞型,其中與眼科疾病關(guān)系最密切的為VEGF-A,是抗VEGF藥物的常見靶點(diǎn)。貝伐珠單抗、雷珠單抗及新上 市的 Brolucizumab等單抗類藥物均為單靶點(diǎn),針對(duì)VEGF-A,而融合蛋白類藥物為多靶點(diǎn),能結(jié)合VEGF-A、VEGF-B及PIGF-1 、PIGF-2等,可增強(qiáng)療效。此外,阿柏西普、康柏西普等融合蛋白類藥物,為VEGF天然受體組裝而成,結(jié)合能力一般為單抗 類藥物100~200倍,藥效持續(xù)時(shí)間更長(zhǎng),給藥頻率更低,可減少患者負(fù)擔(dān)和藥物不良反應(yīng)。融合蛋白類藥物中,阿柏西普組裝 VEGFR1的第二個(gè)結(jié)合結(jié)構(gòu)域和VEGFR2的第三個(gè)結(jié)合結(jié)構(gòu)域,再與人源性的IgG分子結(jié)合形成一個(gè)復(fù)合物,康柏西普組裝的是 VEGFR1的第二個(gè)結(jié)合結(jié)構(gòu)域和VEGFR2的第三和第四個(gè)結(jié)合結(jié)構(gòu)域。

抗VEGF藥物:眼底風(fēng)云爭(zhēng)際會(huì),滄海遺珠煥新芒(2)

對(duì)VEGF-A的親和力、玻璃體內(nèi)半衰期及組織滲透性是給藥頻率、安全性及療效差異的主要原因。阿柏西普半衰期長(zhǎng)+VEGFA親 和力優(yōu)于雷珠單抗,VIEW試驗(yàn)顯示減少給藥頻率后療效仍與雷珠單抗相當(dāng),上市四年后銷售額超過雷珠單抗。諾華最新獲批的 Brolucizumab 的scFV結(jié)構(gòu)使其對(duì)VEGFA的抑制作用和親和力強(qiáng),給藥頻率下降為三月一針,分子量小提高了組織滲透性,在與 阿柏西普的頭對(duì)頭試驗(yàn)中最佳矯正視力(BCVA)平均變化也達(dá)到了非劣效目標(biāo),預(yù)計(jì)將對(duì)阿柏西普構(gòu)成沖擊。此外,雷珠單抗 的前身貝伐珠單抗稀釋后可用于眼科,療效類似但價(jià)格優(yōu)勢(shì)明顯,美國(guó)AAO指明可用于一線治療,英國(guó)NICE則未許可。

抗VEGF藥物:眼底風(fēng)云爭(zhēng)際會(huì),滄海遺珠煥新芒(3)

抗VEGF藥物:拓展適應(yīng)癥和開發(fā)新市場(chǎng)為主要方向

拓展適應(yīng)癥和開發(fā)新市場(chǎng)為抗VEGF藥物主要方向。以康柏西普為例,2013年國(guó)內(nèi)上市獲批濕性ARMD適應(yīng)癥,隨后積極申報(bào)的 mCNV、DME陸續(xù)獲批,潛在患者群擴(kuò)大約4.7倍,與雷珠單抗樣本醫(yī)院銷售額差距迅速縮小。2018年在美國(guó)啟動(dòng)與阿柏西普頭 對(duì)頭III期試驗(yàn),預(yù)計(jì)2020年年底獲得主要終點(diǎn),若試驗(yàn)結(jié)果理想,將有力搶占國(guó)際市場(chǎng)。

在研產(chǎn)品:國(guó)內(nèi)濕性ARMD在研藥物臨床試驗(yàn)進(jìn)展

屈光手術(shù):近視手術(shù)占比高,年輕群體為手術(shù)主要人群

近視手術(shù)為屈光手術(shù)主要類型。屈光不正包括近視( 眼軸變長(zhǎng))、遠(yuǎn)視(眼軸變短)、老視(老花,晶狀 體老化)和散光(角膜不對(duì)稱彎曲),中國(guó)近視人口 數(shù)量超過6億,主要為對(duì)視覺質(zhì)量要求較高的青年人 群,屈光矯治手術(shù)中近視約占91%。

年輕群體為屈光手術(shù)主要人群。進(jìn)行屈光矯治手術(shù)人 群中,18~24歲占66%,25~29歲占19.1%,30歲以 上僅占14.9%,平均手術(shù)年齡約23歲。

中國(guó)青少年學(xué)習(xí)時(shí)間長(zhǎng)+戶外活動(dòng)少,近視高發(fā)

眼疲勞是近視進(jìn)展因素,而戶外活動(dòng)是重要的保護(hù)因素。研究認(rèn) 為長(zhǎng)時(shí)間高強(qiáng)度的用眼超過眼睛及其相關(guān)的神經(jīng)、大腦的物質(zhì)能 量代謝的代償能力,會(huì)造成不可逆的視力損傷。澳大利亞、臺(tái)灣等 地多項(xiàng)研究發(fā)現(xiàn)青少年近視發(fā)展與戶外活動(dòng)時(shí)間有密切關(guān)系,主 要的假設(shè)是光線可以刺激視網(wǎng)膜釋放多巴胺,而這種神經(jīng)遞質(zhì)反 過來又阻止了眼睛在發(fā)育過程中的伸長(zhǎng)。

中國(guó)青少年學(xué)習(xí)時(shí)間長(zhǎng)+戶外活動(dòng)少,近視高發(fā)。2018年P(guān)ISA測(cè) 試中,中國(guó)學(xué)生以平均每周學(xué)習(xí)57小時(shí)居于榜首,而在全球體育 活動(dòng)報(bào)告中,中國(guó)組織青少年戶外活動(dòng)情況和綜合評(píng)價(jià)均居于榜 尾。學(xué)習(xí)時(shí)間長(zhǎng)+戶外活動(dòng)少,造成中國(guó)青少年各階段近視發(fā)生 率不斷上升,大學(xué)生近視率達(dá)到87.7%

近視防治:屈光手術(shù)矯治近視的效果顯著

屈光手術(shù)矯治近視的效果顯著。在近視防治的主要類型中,框架眼鏡因其方便、經(jīng)濟(jì)和安全的特點(diǎn)滲透率最高,適合青少年等治 療過程中需要短暫使用或者頻繁調(diào)整參數(shù)的患者。角膜接觸鏡與角膜直接接觸,減少框架眼鏡距離眼較遠(yuǎn)所致的放大率改變,但 可能引起異物感、角膜炎癥等并發(fā)癥。角膜接觸鏡分為硬性接觸鏡和軟性接觸鏡,角膜塑形鏡(OK鏡)為特殊設(shè)計(jì)的透氣性硬 性接觸鏡,通過佩戴使角膜中央?yún)^(qū)域弧度在一定范圍內(nèi)變平,可暫時(shí)性降低近視度數(shù),用于控制青少年600度以下近視進(jìn)展速度 。目前藥物治療尚無確切定論,未進(jìn)入臨床指南推薦。屈光手術(shù)矯治近視效果顯著,包括角膜屈光手術(shù)和眼內(nèi)屈光手術(shù),角膜屈 光手術(shù)是主流方式,近十幾年術(shù)式快速進(jìn)化,眼內(nèi)屈光手術(shù)非目前主流治療選擇,但憑借可逆性和適應(yīng)癥廣的優(yōu)點(diǎn),未來占比有 望持續(xù)提升。

屈光手術(shù):術(shù)式進(jìn)化推動(dòng)量?jī)r(jià)齊升

術(shù)式進(jìn)化推動(dòng)量?jī)r(jià)齊升。屈光矯治主流術(shù)式歷經(jīng)多次迭代 ,均帶來手術(shù)量和客單價(jià)的快速增長(zhǎng)。1987年出現(xiàn)的PRK 首次將準(zhǔn)分子激光用于治療近視,有效提高手術(shù)精確度, 之后不斷進(jìn)化進(jìn)一步減少副反應(yīng),至今仍有一席之地。 1990年出現(xiàn)的LASIK首次將角膜磨鑲術(shù)與準(zhǔn)分子激光角膜 切割術(shù)結(jié)合起來,解決了PRK術(shù)后的角膜上皮下霧狀混濁 (haze)問題,使角膜屈光手術(shù)成為世界主流。2003年以 來,美國(guó)飛秒激光“角膜刀”得到廣泛應(yīng)用,F(xiàn)S-LASIK( 半飛秒)隨后也在中國(guó)迅猛發(fā)展。2010年,SMILE手術(shù)更 進(jìn)一步,完全用飛秒激光切削透鏡,無需準(zhǔn)分子激光,減 少不良反應(yīng),術(shù)后愈合快,近幾年手術(shù)量高速增長(zhǎng),推動(dòng) 屈光手術(shù)量?jī)r(jià)齊升。

角膜屈光手術(shù):角膜為屈光手術(shù)首要手術(shù)部位

角膜屈光力最強(qiáng),為屈光手術(shù)首要手術(shù)部位。角膜、晶狀體和眼軸為影響眼球屈光狀態(tài)的主要解剖因素,其中眼軸變化尚無精 確定量方法。根據(jù)Gullstrand測(cè)量,眼的全部靜態(tài)屈光力是58.46D,角膜的屈光力范圍通常在40~45D,提供了約70%的屈光力 。晶狀體雖厚,但折射率低于角膜,屈光力為17D,不到角膜屈光力的一半。目前主流的表層角膜屈光手術(shù)(PRK/LASEK/ Epi-LASEK/TPRK)和板層角膜屈光手術(shù)(LASIK/SMILE)均為通過改變角膜前表面曲率改變眼屈光狀態(tài)。

角膜屈光手術(shù):板層角膜屈光手術(shù)成長(zhǎng)為主流術(shù)式

PRK:表層角膜屈光手術(shù)的經(jīng)典術(shù)式

準(zhǔn)分子激光角膜表面切削術(shù)(photorefractive keratectomy, PRK)是眼科最早應(yīng)用激光矯治視力的術(shù)式。相比LASIK,PRK 術(shù)后疼痛和不適感較強(qiáng),上皮愈合較慢,目前逐漸被LASIK所替代。此外,由于前彈力層無再生能力,受外傷、激光切削或缺 損時(shí),由成纖維細(xì)胞(fibroblast)所替代,可引起不同程度的角膜混濁,在PRK手術(shù)后,肌成纖維細(xì)胞過度增殖將降低角膜的 透明性,形成角膜上皮下霧狀混濁(haze),發(fā)生率達(dá)38%(FDA)。而對(duì)于低度數(shù)屈光矯正、角膜較薄等不適合LASIK手術(shù) 的患者,PRK手術(shù)仍有一席之地。

LASEK:PRK升級(jí)版,仍有一席之地

乙醇法準(zhǔn)分子激光上皮瓣下角膜磨鑲術(shù)(laser epithelial keratomileusis, LASEK)是在PRK基礎(chǔ)上的術(shù)式,用20%乙醇浸潤(rùn)并 松解角膜上皮和前彈力層之間的連接,用上皮鏟制作上皮瓣,對(duì)角膜行準(zhǔn)分子切削后再把上皮瓣復(fù)位并置角膜接觸鏡保護(hù)。由于角 膜自身的高活力上皮瓣是天然的生理屏障,使其與PRK后裸露的基質(zhì)面的創(chuàng)傷愈合有差別,抑制了創(chuàng)傷愈合反應(yīng)的某些導(dǎo)致haze 和屈光回退的細(xì)胞因子的滲入和基質(zhì)細(xì)胞活化,相比PRK疼痛輕且愈合時(shí)間短。

LASEK術(shù)式形式上有瓣,本質(zhì)上仍為表層切削。和LASIK板層切削不同在于,由角膜上皮細(xì)胞層構(gòu)成的LASEK上皮瓣厚度僅 50~70μm,而包含表層和基質(zhì)層的LASIK角膜瓣厚度超過90μm。

Epi-LASIK:LASEK小改版,加快術(shù)后愈合

機(jī)械法準(zhǔn)分子激光上皮瓣下角膜磨鑲術(shù)( epipolis laser in situ keratomileusis, Epi-LASIK)不用于LAESK的乙醇浸潤(rùn)分離方法 ,采用微型角膜上皮刀鈍性分離角膜上皮層和前彈力層。由于角膜上皮沒有受到乙醇等化學(xué)性損害,術(shù)后愈合較LASEK更快。

TPRK:PRK進(jìn)階版,準(zhǔn)確易用

經(jīng)上皮準(zhǔn)分子激光角膜切削術(shù)(transepithelial photorefractive keratectomy, TPRK)采用準(zhǔn)分子激光將上皮去除和透鏡切削一 次性完成,從而達(dá)成較少上皮損傷、更快上皮修復(fù)和較少haze形成的治療效果。TPRK手術(shù)操作簡(jiǎn)單,不涉及帶來二次損傷、影響 矯正效果的操作,PRK、LASIK和SMILE的二次增效手術(shù)可采用TPRK。相比其他表層角膜術(shù)式,TPRK操作簡(jiǎn)單,幾乎無學(xué)習(xí)曲線 ,初學(xué)角膜屈光手術(shù)的醫(yī)師亦可操作。

LASIK:板層角膜屈光手術(shù)的經(jīng)典術(shù)式

準(zhǔn)分子激光原位角膜磨鑲術(shù)( laser in situ keratomileusis, LASIK )手術(shù)保留了角膜上皮細(xì)胞層及前彈力層,可以避免或減少 PRK術(shù)后的一些并發(fā)癥,如haze和伴隨的屈光回退等,術(shù)后無明顯的眼部不適、視力恢復(fù)快,因此成為屈光矯治手術(shù)中全世界開 展最多、最為廣泛的手術(shù)。

LASIK術(shù)后不良反應(yīng)少且 可預(yù)測(cè)性好。Baumgartner 通過病理組織學(xué)研究證實(shí) ,角膜基質(zhì)內(nèi)精細(xì)板層切 開后,不會(huì)導(dǎo)致基質(zhì)內(nèi)混 濁,這可能與角膜基質(zhì)損 傷后組織反應(yīng)輕微有關(guān)。 與PRK相比,LASIK保留了 角膜上皮及前彈力層的完 整性,更加符合角膜的解 剖生理結(jié)構(gòu)。由于保留了 角膜上皮細(xì)胞層和前彈力 層的屏蔽作用,只需注意 在術(shù)中勿將感染源直接帶 入角膜瓣下,術(shù)后發(fā)生角 膜感染的機(jī)會(huì)很少,而且 無疼痛,視力恢復(fù)較快。 最為重要的是,LASIK術(shù)后 屈光狀態(tài)可預(yù)測(cè)性要好于 PRK。

FS-LASIK:飛秒激光輔助切削,綜合性能突出

目前角膜制瓣步驟中顯微角膜板層刀逐漸被飛秒激光代替,飛秒激光輔助的準(zhǔn)分子激光原位角膜磨鑲術(shù)( femtosecond assistedLASIK, FS-LASIK,俗稱“半飛秒”)術(shù)式的精確性更高,光學(xué)像差小,綜合性能突出,臨床上得到廣泛應(yīng)用。

飛秒激光為飛秒(1×10-15秒)量級(jí)的近紅外激光,聚焦強(qiáng)度大,有超精度的顯微機(jī)械加工作用,減少術(shù)后并發(fā)癥。飛秒激光束聚 焦于角膜特定深度,使角膜組織電離產(chǎn)生微等離子體空泡,空泡間彼此融合后爆裂切割組織,隨后用掀瓣器將空泡間可能存在的 組織橋連接徹底打斷,形成徹底的組織分離和切割。飛秒激光精確聚焦于透明或半透明組織的內(nèi)部,而不被周圍組織吸收,所以 對(duì)周圍組織無明顯副作用,減少手術(shù)并發(fā)癥。

SMILE:全飛秒切削,開啟新時(shí)代

飛秒激光小切口角膜基質(zhì)透鏡取出術(shù)(femtosecond small incision lenticule extraction, SMILE,俗稱“全飛秒”)為主流 技術(shù)之一,全程采用飛秒激光切割的“all-in-one”技術(shù)遠(yuǎn)期安全性等更佳。飛秒激光精確聚焦于眼組織內(nèi)部,通過光致破裂切 割組織而對(duì)周圍組織無損害,極大提高了手術(shù)精確性,減少手術(shù)副反應(yīng),代表了屈光手術(shù)技術(shù)發(fā)展的重要方向。

SMILE手術(shù)量高速增長(zhǎng)。由于SMILE的優(yōu)異特性, 近年來手術(shù)量高速增長(zhǎng),據(jù)公開資料顯示2017~ 2019年,全球SMILE手術(shù)量從60萬例增長(zhǎng)至250萬 例,年復(fù)合增長(zhǎng)率達(dá)104%。中國(guó)2010年率先從歐 洲引進(jìn)SMILE手術(shù),2017~2019年,SMILE手術(shù)量 從30萬例增長(zhǎng)至130萬例,占全球約50%。SMILE 術(shù)式也標(biāo)志著中國(guó)屈光手術(shù)的“5G”時(shí)代,中國(guó)首 次在新術(shù)式的手術(shù)量、論文發(fā)表量、手術(shù)質(zhì)量均保 持全球第一。

SMILE:有效性、穩(wěn)定性和安全性全面優(yōu)于LASIK

SMILE有效性、穩(wěn)定性和安全性全面優(yōu)于LASIK。1998年獲FDA批準(zhǔn)上市的LASIK取代1995年獲批上市的PRK成為美國(guó)市場(chǎng)主 流術(shù)式,2016年SMILE獲FDA批準(zhǔn)上市,其有效性、穩(wěn)定性和安全性均優(yōu)于LASIK,預(yù)計(jì)將替代LASIK成為下一代主流術(shù)式。

中國(guó)屈光手術(shù)滲透率低,新術(shù)式有望開啟“加法”時(shí)代

中國(guó)屈光手術(shù)滲透率低于日韓和美國(guó)。愛爾眼科 2015年發(fā)布的《角膜屈光手術(shù)白皮書》顯示,日本 每年約60萬人通過飛秒激光手術(shù)(包括FS-LASIK 、SMILE等),韓國(guó)平均每年約16萬人,中國(guó)約 100萬例。按照日本、韓國(guó)的每百萬人飛秒激光手 術(shù) 量 計(jì) 算 , 中 國(guó) 潛 在 的 飛 秒 激 光 手 術(shù) 量 可 達(dá) 434~649萬例。而根據(jù)美國(guó)屈光手術(shù)協(xié)會(huì)的統(tǒng)計(jì)數(shù) 據(jù),2018年美國(guó)屈光近視手術(shù)量達(dá)到約84萬例。美 國(guó)眼科協(xié)會(huì)統(tǒng)計(jì)美國(guó)約有9,000萬到1億近視人群, 按照84萬例/年的手術(shù)推算美國(guó)2018年近視人群屈 光手術(shù)比例在0.8%~0.9%之間。而中國(guó)目前屈光手 術(shù)量約為150萬例/年,按目前中國(guó)6億近視人群計(jì) 算,國(guó)內(nèi)的年屈光手術(shù)比例約為0.25%。按滲透率 比較,國(guó)內(nèi)屈光手術(shù)市場(chǎng)滲透率僅有美國(guó)的1/4左 右,潛在屈光手術(shù)量可達(dá)600萬例。

角 膜 基 質(zhì) 內(nèi) 微 透 鏡 植 入 術(shù) ( Lenticule Intrastromal Keratoplasty,LIKE)或有望推動(dòng) 角膜屈光手術(shù)進(jìn)入“做加法”時(shí)代。LIKE目前主要 面向高度遠(yuǎn)視患者,通過將微透鏡(凸透鏡)植入 角膜內(nèi)矯治高度遠(yuǎn)視,可以減少術(shù)后損傷如干眼癥 、生物力學(xué)強(qiáng)度降低等,且可逆性好。也有專利顯 示,LIKE使用的微透鏡需保證生物相容性,而供體 角膜形成微透鏡的可用性有限,此外微透鏡本身難 以操縱且易于移動(dòng),十年內(nèi)長(zhǎng)期抑制排斥率約 10%~20%。隨著微透鏡材料改進(jìn)和創(chuàng)新,LIKE或 有望推動(dòng)角膜屈光手術(shù)進(jìn)入“做加法”時(shí)代。

眼內(nèi)屈光手術(shù):適應(yīng)癥廣,可逆性好

眼內(nèi)屈光手術(shù)治療范圍廣+可逆性強(qiáng),可避免 角膜屈光手術(shù)并發(fā)癥。角膜屈光手術(shù)的治療 范圍受到角膜厚度和曲率等條件限制,高度 近視病人術(shù)后可能出現(xiàn)近視回退、殘留度數(shù) 、角膜擴(kuò)張等問題。此外,角膜屈光手術(shù)術(shù) 后因表面曲率改變導(dǎo)致色像差和高階像差增 加,并隨矯正度數(shù)增高而加重,明顯影響視 覺質(zhì)量。眼內(nèi)屈光手術(shù)中采用有晶狀體眼人 工晶狀體(PIOL)可擴(kuò)大矯治范圍,尤其適 用于高度近視患者。如術(shù)后產(chǎn)生嚴(yán)重并發(fā)癥 等,可方便的取出人工晶狀體,可逆性強(qiáng)。

RLE:屈光+復(fù)明,白內(nèi)障患者首選術(shù)式

屈光性晶狀體置換術(shù)(refractive lens exchange, RLE)是將眼內(nèi)晶狀體摘除,植入或不植入人工晶狀體進(jìn)行屈光不正矯治的手術(shù) ,主要作為補(bǔ)充術(shù)式,用來治療一般屈光手術(shù)難以解決的高度屈光不正患者。晶狀體是屈光系統(tǒng)重要組成部分,屈光度在+10.55D ~ +25.22D,單純摘除晶狀體大約可矯治-12D近視,聯(lián)合人工晶狀體植入后,矯治范圍可進(jìn)一步增加。

晶狀體置換術(shù)為許多老年患者首選術(shù)式。屈光性晶狀體置換術(shù)(RLE)也是治療白內(nèi)障等并發(fā)疾病的重要術(shù)式,可同時(shí)治療屈光不 正(老視為主)、白內(nèi)障等老年疾病,為老年患者首選術(shù)式。

PIOL:眼內(nèi)屈光手術(shù)的經(jīng)典術(shù)式

有晶狀體眼人工晶狀體(phakic intraocular lens, PIOL)植入術(shù),無需 摘除晶狀體,在角膜和晶狀體之間植入人工的屈光間質(zhì)如廣泛應(yīng)用的眼內(nèi) 植入式接觸鏡(ICL)矯治屈光不正。PIOL植入可矯治范圍廣,常用于 600度以上高度近視矯治,而接受屈光矯治手術(shù)患者中600度以上高度近 視患者占比約27%,未來PIOL植入術(shù)的滲透率仍有提高空間。有效性和 可逆性是PIOL植入的顯著優(yōu)勢(shì),一方面,因手術(shù)眼的屈光間質(zhì)未進(jìn)行人 工重塑,術(shù)后視覺質(zhì)量穩(wěn)定甚至提高。另一方面,如術(shù)后有嚴(yán)重并發(fā)癥風(fēng) 險(xiǎn),或因其他眼病治療需要,可方便地取出植入的人工晶狀體。

PIOL的發(fā)展得益于白內(nèi)障人工晶狀體帶來的啟迪。20世紀(jì)80年代中期, 屈光性人工晶狀體材料生物相容性和可折疊型明顯提高,經(jīng)歷一系列改良 后,顯示了較好的有效性、預(yù)期性和規(guī)范穩(wěn)定性,并且并發(fā)癥越來越少, 規(guī)范化的PIOL開始在全球推廣。

小結(jié):術(shù)式進(jìn)化為行業(yè)增長(zhǎng)核心引擎

患者基數(shù)增長(zhǎng)放緩,術(shù)式進(jìn)化為行業(yè)增長(zhǎng)核心引擎。90年代以來新生兒數(shù)量呈穩(wěn)中有降趨勢(shì),且參考東亞其他地區(qū),中國(guó)高中畢 業(yè)生近視率處于較高位置,增長(zhǎng)空間較小,預(yù)計(jì)患者基數(shù)增長(zhǎng)將有所放緩。視覺是獲取外部信息最重要的來源,進(jìn)行屈光矯治手術(shù) 是健康“患者” 出于對(duì)于高視覺質(zhì)量的追求,對(duì)術(shù)后效果要求高,而對(duì)不良反應(yīng)等耐受度低。隨著術(shù)式進(jìn)化,安全性、有效性不 斷得到印證,近視人群對(duì)于屈光手術(shù)的接受度也將不斷提高,滲透率將持續(xù)提升。而隨著收入增長(zhǎng)和消費(fèi)升級(jí),近視人群對(duì)于高質(zhì) 量(安全、有效、準(zhǔn)確、穩(wěn)定)術(shù)式的價(jià)格接受度不斷提高,客單價(jià)仍將持續(xù)提升。我們預(yù)計(jì)屈光矯治行業(yè)增長(zhǎng)將轉(zhuǎn)向主要依賴滲 透率、客單價(jià)提升,而屈光矯治術(shù)式進(jìn)化是滲透率、客單價(jià)提升的核心驅(qū)動(dòng)力。

小結(jié): SMILE術(shù)式放量有望成為行業(yè)增長(zhǎng)關(guān)鍵動(dòng)力

SMILE術(shù)式放量有望成為行業(yè)增長(zhǎng)關(guān)鍵動(dòng)力。根據(jù)Frost & Sullivan預(yù)測(cè),香港民營(yíng)眼科市場(chǎng)有望從2018年的39.6億港元增長(zhǎng)至 2023年的54.5億港元,其中SMILE術(shù)式從1.6億港元增長(zhǎng)至12.4億港元,年復(fù)合增長(zhǎng)率達(dá)50.6%,有望成為行業(yè)增長(zhǎng)關(guān)鍵動(dòng)力。

白內(nèi)障為首位致盲因素,手術(shù)治療為主要手段

白內(nèi)障多為晶狀體混濁導(dǎo)致,手術(shù)治療為主要手段。白內(nèi)障是指晶狀體透明度降低或顏色改變導(dǎo)致視覺質(zhì)量下降的退行性改變, 主要病因?yàn)樗ダ匣蚴軅麑?dǎo)致的晶狀體組織改變,其中老年性白內(nèi)障是白內(nèi)障主要類型。從循證醫(yī)學(xué)的角度,尚無藥物有效治療白 內(nèi)障,手術(shù)治療為主要手段。目前國(guó)內(nèi)手術(shù)方式已逐步從傳統(tǒng)的白內(nèi)障針撥術(shù)(淘汰)、白內(nèi)障囊內(nèi)摘除術(shù)(ICCE)逐漸過渡 到較為先進(jìn)的超聲乳化白內(nèi)障吸除術(shù)(囊外摘除術(shù)的一種)和人工晶狀體植入術(shù),減少了組織損傷和術(shù)后角膜散光,術(shù)后視力恢 復(fù)較快。

白內(nèi)障為首位致盲因素,占比達(dá)51%。白內(nèi)障為一種常見眼病,是全球和我國(guó)最主要的致盲因素之一,《Global Data on Visual Impairments 2010》顯示白內(nèi)障為全球首位致盲因素,占比達(dá)51%。《我國(guó)白內(nèi)障的流行病學(xué)調(diào)查資料分析》顯示中國(guó)致盲或低 視力因素中白內(nèi)障占46.07%。

白內(nèi)障發(fā)病率隨年齡升高,2020年患者超1.3億人

白內(nèi)障發(fā)病率隨年齡增長(zhǎng)而升高,女性白 內(nèi)障患病率略高于男性。在男性中,介于 45-49歲人群的白內(nèi)障患病率為6.71%( 95%置信區(qū)間 = 5.06%-8.83%),逐步 上升至85-89歲老年人的73.01%(95%置 信區(qū)間 = 65.78%-79.2%)。在女性中, 白內(nèi)障的患病率從45-49歲年齡段的8.39 %(95%置信區(qū)間= 6.36-10.98)逐步上 升到85-89歲年齡段的77.51%(95%置信 區(qū)間= 71 %-82.9%)。

2020年中國(guó)白內(nèi)障患者超過1.3億人, 2050年預(yù)計(jì)達(dá)2.4億人。針對(duì)中國(guó)各地區(qū) 白內(nèi)障患病情況調(diào)查的回顧估計(jì),中國(guó)白 內(nèi)障患者數(shù)量從1990年的0.51億人上升至 2015年的1.12億人,復(fù)合增長(zhǎng)率為5.40% 。其中老年性白內(nèi)障從1990年的0.36億人 上升至2015年的0.8億人,復(fù)合增長(zhǎng)率為 5.43%。預(yù)計(jì)2020~2050年,白內(nèi)障及老 年性白內(nèi)障患者數(shù)將分別從1.32億、0.8 億人上升至2.41億、1.87億人,復(fù)合增長(zhǎng) 率分別為2.03%、2.33%。

白內(nèi)障發(fā)病率隨年齡升高,2020年患者超1.3億人(2)

白內(nèi)障術(shù)式較為穩(wěn)定,人工晶狀體不斷變革

超聲乳化白內(nèi)障摘除術(shù)為白內(nèi)障主流術(shù)式。超聲乳化白內(nèi)障摘除術(shù)是囊外摘除術(shù)的一種,在 囊外摘除術(shù)基礎(chǔ)上采用超聲將晶狀體乳化后摘除,該術(shù)式切口小、無需縫合,術(shù)源性角膜散 光小,切口愈合快,視力恢復(fù)迅速。盡管“冷超聲乳化”和微切口白內(nèi)障摘除術(shù)、飛秒激光 輔助白內(nèi)障手術(shù)在其基礎(chǔ)上進(jìn)一步減少了眼前節(jié)熱損傷、縮小了手術(shù)切口和提高了手術(shù)精度 ,但由于便捷性、設(shè)備普及度、性價(jià)比等多方面因素仍未取代超聲乳化白內(nèi)障摘除術(shù)的主流 術(shù)式地位。

人工晶狀體材料變化小,臨床需求推動(dòng)光學(xué)設(shè)計(jì)不斷變革。正如前文所述,人工晶狀體的基 礎(chǔ)材料在過去 10 年未發(fā)生重大改變,在疏水性和親水性丙烯酸酯類材料配方方面各家廠商 略有不同,主要用于調(diào)節(jié)折光率、含水率、玻璃化轉(zhuǎn)變溫度、機(jī)械性能等。光學(xué)設(shè)計(jì)是人工 晶狀體實(shí)現(xiàn)功能性應(yīng)用的核心技術(shù),隨著越來越多的白內(nèi)障患者產(chǎn)生了對(duì)人眼進(jìn)行球差矯正 ,散光矯正,老花糾正等的臨床需求,過去 5-10年,國(guó)際人工晶狀體的發(fā)展重點(diǎn)是各類屈光 性人工晶狀體,用于使人眼術(shù)后獲得最佳的視覺質(zhì)量,恢復(fù)年輕時(shí)的視力。人工晶狀體的光 學(xué)設(shè)計(jì)經(jīng)歷了“球面-非球面-環(huán)曲面(Toric)-多焦點(diǎn)-可調(diào)節(jié)”的發(fā)展歷程。

白內(nèi)障手術(shù):超聲乳化白內(nèi)障摘除+人工晶狀體植入

白內(nèi)障手術(shù)一般包括超聲乳化白內(nèi)障摘除術(shù)和人工晶狀體植入術(shù)兩個(gè)步驟。白內(nèi)障摘除術(shù)后的眼球成為無晶狀體眼,由于缺少 晶狀體導(dǎo)致屈光力下降,通過植入合適的凹透鏡(人工晶狀體)才能恢復(fù)眼的正視狀態(tài)。

中國(guó)承諾根治可避免盲,連續(xù)出臺(tái)政策提高CSR

中國(guó)承諾根治可避免盲,連續(xù)出臺(tái)政策提高CSR。由于全球 防盲治盲的嚴(yán)重局面, WHO預(yù)計(jì)到2020年視力殘疾人口可 達(dá)3億,聯(lián)合各國(guó)發(fā)起“視覺2020:享有看見的權(quán)利”防盲 治盲活動(dòng),計(jì)劃到2020年消除可避免盲(包括白內(nèi)障、沙眼 、屈光不正等致盲)。1999年,我國(guó)時(shí)任衛(wèi)生部長(zhǎng)張文康代 表中國(guó)在宣言上簽字,承諾在2020年前根治可避免盲。中國(guó) 白內(nèi)障防治力度不斷加大,針對(duì)貧困白內(nèi)障患者連續(xù)出臺(tái)專 項(xiàng)補(bǔ)助計(jì)劃,篩查力度加大,醫(yī)保覆蓋+社會(huì)組織補(bǔ)助手術(shù)費(fèi) 用,中國(guó)每百萬人白內(nèi)障手術(shù)率從1999年的321上升至2018 年的2600。

白內(nèi)障手術(shù)報(bào)銷比例達(dá)80%~100%

醫(yī)保+國(guó)家專項(xiàng)補(bǔ)貼+公益性組織補(bǔ)貼,白內(nèi)障手術(shù)報(bào)銷比例在80%~100%。屈光手術(shù)、視光服務(wù)及眼部整形項(xiàng)目等不納入醫(yī)保 報(bào)銷范圍,患者自付比例為100%。白內(nèi)障及其他眼病醫(yī)保報(bào)銷比例在80%~100%,2009年,國(guó)家針對(duì)貧困白內(nèi)障患者推出的“ 百萬貧困白內(nèi)障患者復(fù)明工程”,每位患者國(guó)家財(cái)政補(bǔ)貼800元。此外,許多地方殘聯(lián)、紅十字會(huì)等設(shè)有白內(nèi)障復(fù)明專項(xiàng)基金, 補(bǔ)貼白內(nèi)障手術(shù)的剩余部分,老年人可免費(fèi)檢查和手術(shù)。

政策推動(dòng)手術(shù)量高速增長(zhǎng),民營(yíng)醫(yī)院起到重要作用

政策推動(dòng)手術(shù)量高速增長(zhǎng),民營(yíng)醫(yī)院起到重要作用。2009年起白內(nèi)障防治力度進(jìn)一步加大,出臺(tái)多項(xiàng)政策擴(kuò)大防盲治盲計(jì)劃, 一方面白內(nèi)障患者篩查力度加大,提高手術(shù)目標(biāo)患者群數(shù)量;一方面補(bǔ)貼力度大,醫(yī)保報(bào)銷80%~100%,針對(duì)貧困患者還有各 項(xiàng)公益活動(dòng)免費(fèi)手術(shù),白內(nèi)障手術(shù)量迎來高速增長(zhǎng)期。白內(nèi)障手術(shù)量從2009年的104萬例增長(zhǎng)至2018年的370萬例,年復(fù)合增 長(zhǎng)率為15.14%,CSR從2009年的800增長(zhǎng)至2018年的2600。除公立醫(yī)院外,愛爾眼科、新視界眼科等多家頭部民營(yíng)醫(yī)院旗下 的多所醫(yī)院(如石家莊愛爾眼科醫(yī)院、武漢愛爾眼科醫(yī)院、上海新視界中興眼科醫(yī)院等)各省市白內(nèi)障手術(shù)填報(bào)量前五名。

白內(nèi)障手術(shù)客單價(jià)穩(wěn)步增長(zhǎng)

白內(nèi)障手術(shù)客單價(jià)穩(wěn)步增長(zhǎng)。白內(nèi)障手術(shù)主 要患者群仍受經(jīng)濟(jì)條件限制,多選擇價(jià)格水 平低、報(bào)銷比例高的普通白內(nèi)障超聲乳化術(shù)+ 普通單焦人工晶狀體,客單價(jià)在5000~10000 。2005~2018年,公立醫(yī)院白內(nèi)障手術(shù)人均 醫(yī)藥費(fèi)從4165元增長(zhǎng)至6903元,年復(fù)合增速 為4.0%。與此同時(shí),2005~2018年按照中國(guó) 居民消費(fèi)指數(shù)(CPI)和中國(guó)居民醫(yī)療保健消 費(fèi)指數(shù)(CPI:醫(yī)療保健)計(jì)算的年復(fù)合增長(zhǎng) 率均為2.6%。白內(nèi)障手術(shù)價(jià)格增速略高于 CPI增速,增長(zhǎng)較為穩(wěn)定。

白內(nèi)障市場(chǎng)高速增長(zhǎng),醫(yī)保控費(fèi)力度逐漸加大

白內(nèi)障手術(shù)量高速增長(zhǎng),醫(yī)保控費(fèi)力度逐漸加大。受益于白內(nèi)障手術(shù)量高速增長(zhǎng)和客單價(jià)穩(wěn)步提升,白內(nèi)障市場(chǎng)規(guī)模從2009年的 44億增長(zhǎng)至2018年的255億,年復(fù)合增長(zhǎng)率達(dá)21.6%。與此同時(shí),醫(yī)保資金承擔(dān)白內(nèi)障手術(shù)支出壓力不斷增大,而隨著醫(yī)保控費(fèi) 力度不斷加大,安徽、江蘇已開始對(duì)白內(nèi)障手術(shù)關(guān)鍵成本項(xiàng)人工晶狀體實(shí)施帶量采購(gòu),平均降價(jià)幅度分別為18%、27%,而隨后 組成的“3+6”聯(lián)盟參與省份更多,議價(jià)權(quán)更大,預(yù)計(jì)在談判中將進(jìn)一步擴(kuò)大降價(jià)幅度。

小結(jié):政策驅(qū)動(dòng)行業(yè)增長(zhǎng),手術(shù)量仍有增長(zhǎng)空間

政策引導(dǎo)為行業(yè)增長(zhǎng)關(guān)鍵動(dòng)力。不同于以改善視力為目的的屈光矯治手術(shù),白內(nèi)障手術(shù)是防盲治盲的重要手段,受到國(guó)家的重點(diǎn) 關(guān)注。2009年以來國(guó)家出臺(tái)一系列政策,通過白內(nèi)障患者篩查和社區(qū)宣傳等方式提高老年人就診意識(shí),并通過醫(yī)保支付和政府補(bǔ) 貼等方式降低手術(shù)費(fèi)用負(fù)擔(dān),促進(jìn)了白內(nèi)障手術(shù)量的快速增長(zhǎng)。

白內(nèi)障手術(shù)量仍有增長(zhǎng)空間,高端手術(shù)占比提升為重要趨勢(shì)。隨著人口老齡化,新增白內(nèi)障患者數(shù)量呈上升態(tài)勢(shì),且之前仍有大 量的存量患者未進(jìn)行手術(shù),未來每年白內(nèi)障手術(shù)量仍有增長(zhǎng)空間。醫(yī)保控費(fèi)背景下,白內(nèi)障手術(shù)量增速下降,通過提升高端術(shù)式 和耗材占比進(jìn)而提高客單價(jià)水平成為重要趨勢(shì)。而隨著未來醫(yī)保控費(fèi)趨松,白內(nèi)障手術(shù)量有望恢復(fù)快速增長(zhǎng)。

……

(報(bào)告觀點(diǎn)屬于原作者,僅供參考。報(bào)告來源:國(guó)信證券)

獲取報(bào)告請(qǐng)登錄未來智庫(kù)www.vzkoo.com。

立即登錄請(qǐng)點(diǎn)擊:

眼科市場(chǎng)進(jìn)一步放量,藥物和器械市場(chǎng)上演冰火兩重天

記者|金淼

隨著國(guó)內(nèi)人口老齡化日益嚴(yán)重,糖尿病、高血壓這類可能導(dǎo)致眼底改變的慢性病不斷增加,國(guó)內(nèi)眼科市場(chǎng)將進(jìn)一步放量。

眼科市場(chǎng)分可分為眼科藥品市場(chǎng)、眼科器械和耗材市場(chǎng)以及眼科診療市場(chǎng)三部分。

在眼科藥物市場(chǎng)中,主要用藥可分為抗眼部細(xì)菌感染藥、抗眼部病毒感染藥、降低眼壓藥、散瞳藥、眼用局部等幾類。

根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),眼科化藥在國(guó)內(nèi)樣本醫(yī)院銷售規(guī)模持續(xù)增長(zhǎng),在2015年-2018年期間平均增長(zhǎng)11.6%,2018年國(guó)內(nèi)公立醫(yī)院眼科用藥市場(chǎng)規(guī)模達(dá)19.3億元,在公立醫(yī)院使用最多的眼科化藥五強(qiáng)為:雷珠單抗、康柏西普、玻璃酸鈉、左氧氟沙星和普拉洛芬。

在眼科用藥中,值得一提的是,抗血管內(nèi)皮生長(zhǎng)因子(VEGF)藥物近年來異軍突起,被業(yè)內(nèi)解讀為代表眼科用藥市場(chǎng)的未來方向。

其中諾華的雷珠單抗于2006年首次上市,2011年獲批在國(guó)內(nèi)上市。全球范圍內(nèi),緊隨其后上市的是,2011年被美國(guó)FDA批準(zhǔn)上市的再生元開發(fā)的阿柏西普(再生元擁有美國(guó)獨(dú)家經(jīng)營(yíng)權(quán),拜耳則擁有美國(guó)以外市場(chǎng)的許可權(quán))。后者由于價(jià)格低和給藥頻率低,迅速獲得大量市場(chǎng)份額,2015年在全球市場(chǎng)中銷售額已經(jīng)超過雷珠單抗。但是或由于阿柏西普去年二月才在國(guó)內(nèi)獲批,并且未納入到2017醫(yī)保目錄中,因此在國(guó)內(nèi)使用不及雷珠單抗和康柏西普。

雷珠單抗目前全部適應(yīng)癥包括新生血管性年齡相關(guān)性黃斑變性(nAMD)、糖尿病性黃斑水腫(DME)、視網(wǎng)膜分支靜脈阻塞(BRVO)、視網(wǎng)膜中央靜脈阻塞(CRVO)、病理性近視脈絡(luò)膜新生血管(mCNV)、其他病因相關(guān)的CNV。在國(guó)內(nèi)獲批的適應(yīng)癥有AMD、RVO、DME及mCNV四種適應(yīng)癥。

去年在第18屆歐洲視網(wǎng)膜專家學(xué)會(huì)大學(xué)上還公布了用于治療早產(chǎn)兒視網(wǎng)膜病變的III期臨床研究數(shù)據(jù),早產(chǎn)兒視網(wǎng)膜病變是一種罕見疾病,由于早產(chǎn)兒眼內(nèi)視網(wǎng)膜血管的異常發(fā)育所致,目前,諾華已經(jīng)提交雷珠單抗用于治療該疾病的新適應(yīng)癥申請(qǐng)。

2017年雷珠單抗經(jīng)過談判進(jìn)入國(guó)家醫(yī)保,但目前藥智網(wǎng)數(shù)據(jù)顯示,國(guó)家醫(yī)保僅限50歲以上濕性年齡相關(guān)性黃斑變性患者,并且每眼累計(jì)最多支付9支,每個(gè)年度最多支付4支。

康柏西普則為康弘藥業(yè)的當(dāng)家產(chǎn)品,為其自主研發(fā)的具有完全自主知識(shí)產(chǎn)權(quán)的1類生物創(chuàng)新藥,目前共有包括:濕性年齡相關(guān)性黃斑變性、繼發(fā)與病理性近視脈絡(luò)膜新生血管引起的視力損傷(pmCNV)和治療糖尿病性黃斑水腫引起的視力損害在內(nèi)的三項(xiàng)適應(yīng)癥,除此之外,康弘藥業(yè)公告顯示目前該藥用于視網(wǎng)膜靜脈阻塞(RVO)也已經(jīng)處于的III期臨床階段。2018年康柏西普為康弘帶來8.8億收入,同比增長(zhǎng)42%。

或由于去年二月才在國(guó)內(nèi)獲批上市,沒有進(jìn)入醫(yī)保,拜耳的阿柏西普雖然在世界范圍內(nèi)美譽(yù)度頗高,但是在國(guó)內(nèi)銷量卻未能趕超上述兩者,目前在國(guó)內(nèi)阿柏西普獲批的適應(yīng)癥為:新生血管性年齡相關(guān)性黃斑變性、糖尿病性黃斑水腫(DME)。治療DME時(shí),早期連續(xù)5針強(qiáng)化治療后,后期注射藥頻率逐漸減少,性價(jià)比較高。也有專家呼吁,在今年醫(yī)保目錄調(diào)整時(shí),根據(jù)通過藥物經(jīng)濟(jì)學(xué)的考量,可以將阿柏西普納入到醫(yī)保目錄中。

值得一提的是,去年康弘藥業(yè)開展了一項(xiàng)康柏西普和阿柏西普的頭對(duì)頭試驗(yàn),研究主要目標(biāo)是明確0.5mg或1.0mg康柏西普是否非劣效于2.0mg阿柏西普,此項(xiàng)研究主要終點(diǎn)是受試眼第36周ETDRS BCVA 字符數(shù)得分較基線的平均變化。其中,不難看出康弘試圖進(jìn)軍國(guó)際的野心。

在眼科醫(yī)療領(lǐng)域,由于進(jìn)入風(fēng)險(xiǎn)小、資金回收快、盈利能力強(qiáng),眼科診所等已成為民營(yíng)資本進(jìn)入醫(yī)療領(lǐng)域內(nèi)一個(gè)不錯(cuò)的選擇,民營(yíng)專科醫(yī)院市場(chǎng)份額逐年提升。目前業(yè)內(nèi)龍頭企業(yè)包括愛爾眼科、博愛眼科和愛瑞陽(yáng)光眼科等。眼科醫(yī)療市場(chǎng)主要集中在中老年人的白內(nèi)障、青光眼手術(shù)治療,青少年的近視激光手術(shù)等。

雖然國(guó)內(nèi)在藥物和眼科醫(yī)療上發(fā)展得如火如荼,但是在眼科設(shè)備市場(chǎng)上,中國(guó)一直少有企業(yè)能占據(jù)相較多的市場(chǎng)份額。

根據(jù)一項(xiàng)2014年-2017年的數(shù)據(jù)顯示,中國(guó)眼科醫(yī)療企業(yè)市場(chǎng)份額中占比前三強(qiáng)的企業(yè)為諾華、博士倫、強(qiáng)生,由于國(guó)內(nèi)企業(yè)技術(shù)水平受限,眼科醫(yī)療器械市場(chǎng)仍然較多依賴于進(jìn)口,數(shù)據(jù)顯示,2017年中國(guó)眼科醫(yī)療器械進(jìn)口額為75.6億元,出口額為31.8億元。

但是隨著近年來國(guó)內(nèi)AI技術(shù)和醫(yī)療的結(jié)合,在眼底篩查方向中,騰訊、百度等科技巨頭也紛紛在此領(lǐng)域布局,國(guó)內(nèi)糖網(wǎng)早篩等領(lǐng)域的應(yīng)用和世界的差距在進(jìn)一步縮小。

糖尿病眼病是常見的糖尿病慢性并發(fā)癥之一,在基層醫(yī)院內(nèi),內(nèi)分泌科室是糖尿病的首診科室,但具備糖網(wǎng)篩查能力的比例非常低。

一些在此領(lǐng)域掘金的公司,發(fā)明了各類便攜式的設(shè)備,能夠在內(nèi)分泌科室或者患者家中使用,試圖解決拍片和診斷問題,提早干預(yù)慢病。曾有數(shù)據(jù)顯示,以糖尿病引起的黃斑變性為例,每位患者治療費(fèi)用是20萬,某種程度上控制病情,一年就節(jié)約將近兩百億。

但是不得不說的是,世界范圍內(nèi)醫(yī)療AI都還未有成熟的商業(yè)化模式,涉及診斷部分也同樣會(huì)面臨黑箱之問。由此看來國(guó)內(nèi)眼科市場(chǎng)短時(shí)間內(nèi)還將保持冰火兩重天的態(tài)勢(shì)。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

64%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

73%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

90%的人還瀏覽了 -

房產(chǎn)過戶需要多長(zhǎng)時(shí)間_房產(chǎn)過戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

98%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

86%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

60%的人還瀏覽了