醫療行業上下游產業鏈—教育行業上下游產業鏈

中國醫藥制造行業上下游產業鏈全景、發展歷程回顧及市場前景預測

摘要:隨著我國經濟的持續增長、人民生活水平的不斷提高、醫療保障制度的逐漸完善、人口老齡化問題的日益突出、醫療體制改革的持續推進,我國醫療衛生費用支出逐年提高,醫藥制造業整體處于持續發展階段,數據顯示,2023年我國醫藥制造業資產總計49824.8億元,同比增長4.1%;營業收入25205.7億元,同比下降13.4%;利潤總額3473億元,同比下降19%。

一、定義及分類

醫藥制造業是指原料經物理變化或化學變化后成為新的醫藥類產品的過程,包含通常所說的中西藥制造,獸用藥品還包含醫藥原藥及衛生材料。醫藥制造行業是集高附加值和社會效益于一體的高新技術產業,作為我國國民經濟的重要組成部分,也一直是我國重點支持發展的支柱型產業。根據《國民經濟行業分類》(GB/T4754-2017)分類,醫藥制造業可具體細分為化學藥品原料藥制造、化學藥品制劑制造、中藥飲片加工、中成藥生產、獸用藥品制造、生物藥品制品制造、衛生材料及醫藥用品制造、藥用輔料及包裝材料制造八個細分行業。

二、商業模式

1、采購模式

醫藥企業一般通過設立科學合理的采購組織、建立規范的采購流程、構建先進的管理制度及體系,確保降低采購成本,提高采購質量和效率。采購方式一般包括四種:一是招標采購,企業一般通過此方式采購大型設備、內外包材等大宗物料;二是集中采購,企業一般通過此方式采購勞保、辦公用品及零星品種等用途相對單一的產品;三是產地采購,中藥企業對大宗中藥材品種多采取藥材產地采購模式;四是議價采購,對金額相對較小,又不符合招標采購條件的品種,一般選擇三家以上供應商進行議價,選擇相對價格較低的供應商進行采購。

2、生產模式

大部分醫藥企業建立了“以銷定產”的精益生產模式,通過現代化信息手段,實現了產、供、銷數據進行有效協同與銜接,推動多基地、多品種生產的協調管理,在兼顧市場需求和生產效率的基礎上確保對市場需求覆蓋。

3、銷售模式

大部分醫藥企業秉持“以市場為導向,以客戶為中心,合理配置資源”的理念,不斷提升銷售體系運營效率,促進資源整合,順應銷售轉型新形勢、新變化,促進全面合規,推動銷售健康、持續發展。大型醫藥企業已經構建了遍及全國的銷售網絡,主要采用“經銷商負責物流配送、產品事業部負責化學術推廣”的銷售模式。

三、行業政策

醫藥行業是我國國民經濟的重要組成部分,并且與人民健康密切相關,是關系和諧社會構建的重要行業。近年來,國家采取多項措施,鼓勵并推動我國醫藥行業的健康發展。如2023年8月,國務院頒布了《醫藥工業高質量發展行動計劃(2023-2025年)》指出要著力提高醫藥工業和醫療裝備產業韌性和現代化水平,增強高端藥品、關鍵技術和原輔料等供給能力,加快補齊我國高端醫療裝備短板。

四、行業壁壘

1、行業準入壁壘

藥品安全事關國計民生,國家在醫藥行業的準入、生產、經營、銷售等方面制定了一系列的法律、法規,以加強對醫藥行業的規范和監管。根據《藥品生產監督管理辦法》(國家市場監督管理總局令第28號)的規定,開辦藥品生產企業須經企業所在地省、自治區、直轄市人民政府藥品監管部門批準并頒發《藥品生產許可證》,無《藥品生產許可證》不得生產藥品;所生產藥品必須符合《中華人民共和國藥典》等藥品標準,藥品生產企業必須在取得藥品批準文號或通過原料藥與制劑并聯審批后方可生產銷售該藥品;藥品生產企業須具備《中華人民共和國藥品管理法》規定的關于技術人員、廠房設施、規章制度等方面的條件并持續符合,對于新進入企業來說,想要達到監管要求,需要耗費較長的時間。

2、技術工藝壁壘

醫藥制造行業是技術密集型行業,研發能力是醫藥制造企業的核心競爭能力,對企業的發展起著決定性的作用。醫藥制造行業具有跨專業應用、多技術融合、技術更新快等特點,集中體現在技術開發能力、化學合成能力、核心催化劑的選擇、工藝控制等方面,不斷研發新產品、優化現有工藝,不僅是醫藥制造企業生存發展的關鍵,更是推動整個醫藥制造行業不斷進步和發展的原動力。藥企若想在全球市場競爭中保持優勢并實現可持續發展,必須具備雄厚的技術實力和豐富的經驗儲備。對于新進入企業而言,一般難以在短期內掌握相關的研發技術和生產工藝,難以在產品質量和成本控制等方面與行業內的優秀企業進行競爭,因此本行業具有較高的技術和工藝壁壘。

3、資金壁壘

醫藥制造行業是資本密集型行業,具有產品研發周期長、資金投入高、失敗風險大等特點,同時藥品生產專用設備多,很多重要儀器設備依賴于國外進口,費用昂貴;另外,為滿足各國監管部門和客戶的要求,企業還需要在安全、環保、廠房建設等方面持續、大量的投入資金。因此,對于新進入企業而言,面臨較高的資金壁壘。

4、客戶壁壘

藥品作為特殊的商品,直接關系到最終使用者的生命安全,因此,下游企業在相關產品的采購方面非常關注產品質量的保障以及合作的長期性和穩定性,通常會在確定供應商前對諸多候選者進行嚴格、慎重的考察和遴選。醫藥生產企業若想成為其合格供應商,必須具有過硬的技術研發實力和可靠的產品質量;若想保持現有市場優勢甚至擴大現有市場份額,需要熟悉國內外各地醫藥行業市場的法律法規和產業政策,積極按照各國藥品監管部門要求持續加大設備、技術、環保等方面的投入,生產出符合各國質量要求的產品,進而獲得市場準入資格。同時,醫藥生產企業還需接受客戶的嚴格審查,各方面通過后才能成為合格供應商,一旦確立合作關系,客戶就不會輕易改變供應商。該種獨特的合作模式有效保證了產品的需求,為新進入企業或原有企業搶占客戶設置了較高的壁壘。

5、環保壁壘

醫藥制造屬于重污染行業,因此對環保要求較一般行業更高。隨著大眾環保意識的增強以及國家對環保要求的不斷提高,相關企業生產工藝的設計以及污染物的處理和排放的投入將持續、大幅增加。因此,不具備環保工藝技術優勢、規模優勢、成本優勢的企業將逐步被淘汰,而實力不足的新進入企業也將被環保壁壘拒之門外。

五、產業鏈

醫藥制造行業產業鏈上游為原材料供應環節,主要包括各類基礎、動物材料、中藥材、下游為醫藥流通環節,包括醫藥批發、醫藥零售等,醫藥批發企業主要負責產品的采購、倉儲、管理和銷售,通過醫藥零售企業間接或直接將醫藥產品流通至醫藥產品的終端市場,最終應用于各類病患以及其他一般消費者。

注:本文轉自智研產業百科平臺,如需獲取更多行業信息和定制服務,可進入智研咨詢搜索查看。

智研產業百科是智研咨詢推出的產研工具平臺,致力于為您提供全方位的百科式產業信息查詢服務。智研咨詢踐行用信息驅動產業發展的企業使命,完善和豐富企業方法論,依托產業百科平臺提升信息價值,持續為行業發展及企業投資決策賦能。醫藥制造產業百科作為醫藥制造產業一站式系統化研究工具,全面歸納了醫藥制造產業知識信息,內容涵蓋醫藥制造產業的定義、分類、政策、產業鏈、競爭格局、發展趨勢等,并依靠信息技術建立智能互鏈的行業知識圖譜,為行研從業者及相關投資者提供深入的洞察力和全面的信息。

智研咨詢以“用信息驅動產業發展,為企業投資決策賦能”為品牌理念。為企業提供專業的產業咨詢服務,主要服務包含精品行研報告、專項定制、月度專題、可研報告、商業計劃書、產業規劃等。并提供周報/月報/季報/年報等定期報告和定制數據,內容涵蓋政策監測、企業動態、行業數據、產品價格變化、投融資概覽、市場機遇及風險分析等。

【干貨】2024年康復醫療行業產業鏈全景梳理及區域熱力地圖

轉自:前瞻產業研究院

行業主要上市公司:誠益通(300430);英科醫療(300766);倍益康(870199);可孚醫療(301087);普門醫療(688389);麥瀾德(688273);翔宇醫療(688626);信隆健康(002105);魚躍醫療(002223)等

本文核心數據:康復醫療器材產業鏈;康復醫療器材產業鏈區域熱力圖;康復醫療器材代表性企業等

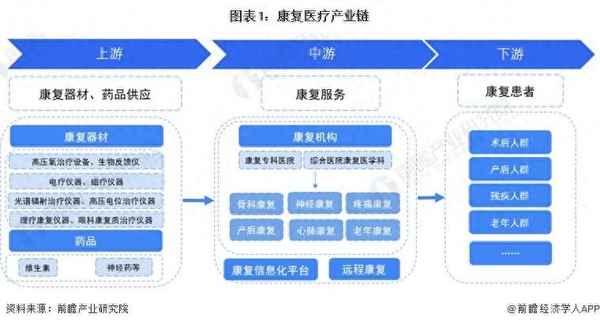

康復醫療產業鏈全景梳理:終端主要為各類有康復醫療服務需求的患者

完整的醫學服務鏈條嚴格意義上包含預防、健康管理、診斷、治療、康復五個方面,而我國醫師和患者總體上更多關注診斷和治療兩個環節,較為忽視預防和康復。我們不應將康復視為成本,應將其視為收入。因為康復能夠有效改善患者機體功能,使其快速回歸正常生活,這不僅減少了對醫療資源和醫保資金的占用,同時還增加了社會生產力。因此,提高居民康復意識、提升康復醫療服務水平及加大康復財政投入將顯得十分重要。

康復醫療行業產業鏈上游為康復器材以及康復藥品生產商;中游為各類康復機構以及提供康復信息化和遠程康復服務的平臺;終端為各類需要接受康復醫療服務的患者。

在康復醫療產業鏈上游,康復器材代表性供應商包括翔宇醫療、魚躍醫療等;康復藥品供應商包括兄弟科技、東北制藥等。產業鏈中游主要包括四川大學華西醫院、復旦大學華山醫院、江蘇省人民醫院等康復醫學科公立醫院以及華唯股份、平安好醫生等康復信息化和遠程康復服務平臺。產業鏈終端為骨科手術、婦科手術等各類術后有康復醫療需求的患者。

康復醫療產業鏈區域熱力地圖:企業更多分布于廣東、浙江

康復醫療產業的上游器材制造企業多分布于廣東、浙江、江蘇及山東等東部沿海科技發達省份,上游原料藥及康復用藥企業除了在沿海化工發達省份分布較多外,在四川、安徽、湖南等內地農業發達省份也有所分布。

根據企查貓的數據,廣東康復醫療器材生產企業的數量最多,主要分布在廣州、深圳等醫療產業發達城市,其他康復醫療器材生產企業也大都分布于北京、上海、浙江、山東天津等沿海工業較發達的省份或城市,內地城市中四川省、安徽省生產企業相對較多。

康復醫療器材產業代表性企業銷售業績情況

從康復醫療器材代表企業的資產規模來看,行業整體資產規模較小。部分代表性康復醫療器材公司2023年的資產規模、營收和凈利潤數據如下表所示:

康復醫療器材產業代表性企業最新投資動向

2019年以來,康復醫療器材產業代表性企業的投資動向主要包括收購公司、設立全資子公司以投資康復醫療業務,如魚躍科技收購了上海聯眾醫療產品有限公司、上海衛生材料廠有限公司等,康復醫療器材代表性企業最新投資動向匯總如下:

更多本行業研究分析詳見前瞻產業研究院《中國康復醫療行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。