泰康健康尊享c可以單獨購買嗎(泰康財富人生c款終身年金保險)

百萬醫(yī)療之泰康健康尊享C解讀

買百萬醫(yī)療,一定要買大公司產(chǎn)品,這是大家心照不宣的約定,也是百萬醫(yī)療險購買的一個非常重要選擇原則。

泰康人壽尊享系列百萬醫(yī)療曾一度造就業(yè)界百萬醫(yī)療傳奇神話,眾多泰康代理人的崢嶸歲月也得益于此。曾經(jīng)的泰康核保員回憶,自從尊享系列問世后,核保員就開始了暗無天日的加班、加班、再加班,他開玩笑說,部分核保員是被這款產(chǎn)品給累跑的,雖然略帶夸張,但也從另一方面如實反映了當(dāng)時的銷售火爆場景。

泰康人壽是在2015年末推出的首款健康尊享產(chǎn)品,2016年末更新為健康尊享B,2017年末升級為健康尊享C,后來又有了尊享D,尊享系列百萬醫(yī)療就是這么一路走來,一路升級迭代,經(jīng)久不衰。業(yè)界對這款產(chǎn)品有褒有貶,有人抱怨它的續(xù)保嚴(yán)格,也有人將尊享稱為業(yè)界唯一的0免賠終身續(xù)保百萬醫(yī)療產(chǎn)品。那么這款產(chǎn)品到底6適合不適合自己呢?今天我在這里做一個產(chǎn)品解析說明,方便大家更好更全面的理解產(chǎn)品。我還是那句話,買保險是自己的事情,一定要做到全面了解自己的保障需求,了解產(chǎn)品保障能力,做到明明白白,買對賠好。

一、公司實力

泰康人壽隸屬于泰康保險集團,集團成立于1996年,是大家熟悉的“老七家”保險公司之一,據(jù)泰康集團2019年度信息披露,注冊資本為272,919.707萬元人民幣,截止到2019年底營業(yè)收入為203,815百萬元人民幣。2018年,2019年連續(xù)兩年位列《財富》世界500強,也是老七家中唯一的一家未上市世界500強企業(yè)。截至2019年底,泰康保險集團管理資產(chǎn)規(guī)模超過17000億元,退休金管理規(guī)模超3800億元,擁有各級保險分支機構(gòu)超4000家、銷售隊伍80萬人,服務(wù)個人客戶超6000萬人,服務(wù)企業(yè)客戶超42萬家,政府醫(yī)保累計中標(biāo)222個,覆蓋119個城市,全國健保通網(wǎng)點數(shù)達1800多家。位列中國壽險十強第四位,一度被譽為中國壽險標(biāo)桿企業(yè),也可謂絕對消費者信得過企業(yè)。

二、投保規(guī)則

投保年齡:0-64歲

保障期間:1年

等待期:30天

職業(yè)限制:高危職業(yè)不可投保

續(xù)保:承諾續(xù)保至99歲

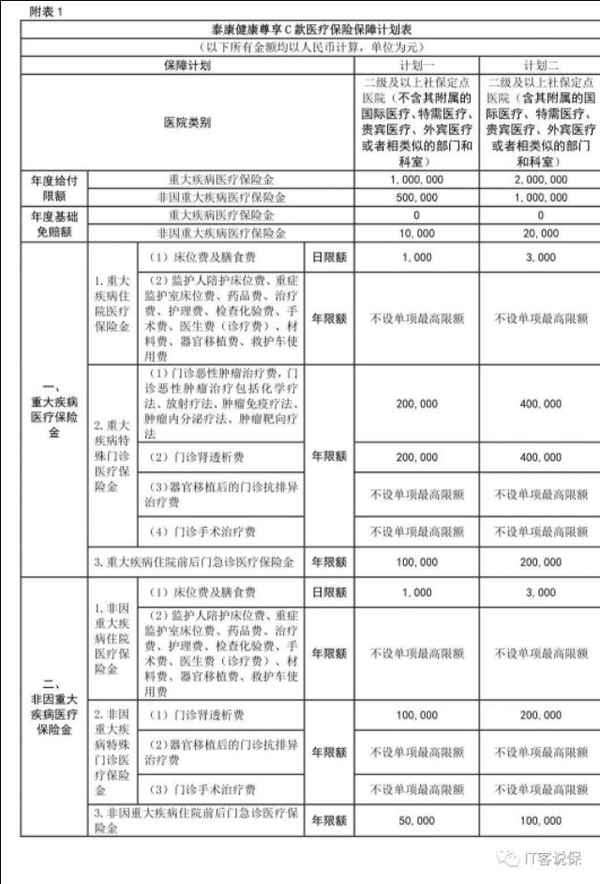

三、產(chǎn)品保障

四、產(chǎn)品亮點

- 承諾續(xù)保至99歲

首兩次續(xù)保需審核,審核通過后可成功續(xù)保。第三次及以后續(xù)保不會因為被保險人的健康狀況變化和理賠而終止續(xù)保,不會因為產(chǎn)品停售而終止續(xù)保。

非常適合40-64歲年齡段的人購買,在這個年齡段購買重疾險會出現(xiàn)保費倒掛的情況,保費高,性價比低。因為承諾續(xù)保,所以只要過了第二次審核,就可以在將來得病后不拖累家庭。

- 社保抵扣免賠額

這個是非常人性化的設(shè)計,降低了理賠難度,我們更容易獲得理賠。

非因重大疾病保險期間內(nèi)年度基礎(chǔ)免賠額1萬,合同期間內(nèi)從其他途徑已獲得的非因重大疾病醫(yī)療費用補償額可抵扣免賠額。

舉個例子:

小張非因重大疾病住院合理醫(yī)療費用1.7萬元,社保報銷0.8萬元,那么年度免賠額就定為1萬元,尊享C報銷剩余的0.7萬元,自費0.2萬元。(如果社保不抵免賠額是這樣的,社保0.8萬元+1萬免賠額=1.8萬元>1.7萬元,沒有達到理賠標(biāo)準(zhǔn),不賠。)

小李非因重大疾病住院合理醫(yī)療費用3.7萬元,社保報銷1.5萬元,那么年度免賠額就定為1.5萬元,尊享C報銷剩余的2.2萬元,自費0元。(如果社保不抵免賠額是這樣的,3.7萬元-社保1.5萬元-1萬免賠額=1.2萬元,報銷1.2萬元。)

- 不限制公立醫(yī)院

不限制公立醫(yī)院,只要是社保定點的二級及以上醫(yī)院即可。隨著國家市場經(jīng)濟的不斷發(fā)展,眾多私立醫(yī)院靠強實力掌握著不少高端醫(yī)療技術(shù)和豐富的醫(yī)療資源,不限制公私立醫(yī)院就給我們的就醫(yī)選擇提供了重大便利。市面上絕大部分產(chǎn)品都限制公立醫(yī)院。

- 齒科服務(wù):

- 在合作網(wǎng)點齒科門診可享受相應(yīng)的免費套餐服務(wù)

- 健保通服務(wù):

在已經(jīng)開通健保通服務(wù)的醫(yī)院就醫(yī),可享受出院即完成理賠服務(wù)。

- 重疾就醫(yī)服務(wù):

罹患合同約定重疾時,如需專家診療,可申請重大疾病就醫(yī)全程綠通服務(wù)(專家門診,專家病房,專家手術(shù),專家復(fù)診各一次)。

- 泰康醫(yī)生APP線上就醫(yī)診療服務(wù)。

- 重疾0免賠

重疾不設(shè)置免賠額

五、缺陷

- 部分費用限額

床位費及膳食費日限額;

重大疾病中惡性腫瘤門診治療及腎透析費用年度限額;

重大疾病住院前后門急診醫(yī)療保險金年度限額

非因重大疾病中門診腎透析費年度限額;

非因重大疾病住院前后門急診醫(yī)療保險金年度限額;

雖然正常情況下在這些限額下也夠用,但是萬一出現(xiàn)極端情況呢,只能自己掏腰包。

- 捆綁銷售

該產(chǎn)品不能單獨購買,必須綁定年金險或者大病險才能購買。

- 45歲以上購買需體檢

主要目的是為了剔除那些有僥幸心理帶病投保的不誠信人。

- 前兩次續(xù)保需審核

如果前兩次續(xù)保不符合健康條件,有被拒保風(fēng)險。

我是一名從業(yè)10多年的資深I(lǐng)T客,同時也是一位保險愛好者,鉆研各個險種一直在路上,會不定期對外分享保險干貨。

如果您有任何疑問,或者本文沒能解決您的問題,請留言,我會在第一時間回復(fù)。

您的關(guān)注是我堅持下去的動力和源泉,如果您喜歡我的內(nèi)容,請點點關(guān)注,謝謝!!!

讀者來信|我踩過的這些坑,希望你能避開

平時聊保險總是我說你們聽,這個假期,舞臺交給你們。

前幾天發(fā)布了征稿啟示,截至9月30日一共收到了21篇投稿,內(nèi)容的精彩程度超乎我的預(yù)期。

有年輕姑娘患癌后的反思,有機智少年的未雨綢繆,有智慧寶媽無私分享全家的投保方案,也有前人總結(jié)自己的踩坑經(jīng)驗,有人拿到理賠欣喜若狂,也有人慘遭拒賠黯然神傷……

每一篇文章都那么動人,因為它背后是一個個活生生的人。

我選了又選,最終留下了8篇稿件。

希望你和我一起,聽聽他們的故事。

第三篇分享,來自于一位溫柔耐心的寶媽。

她和很多人一樣,在買保險的過程中走了不少彎路,希望這些坑你可以避開。

2017年3月3日,女兒出生了,望著她小小、紅紅的臉蛋兒,我們真恨不得把全世界都捧到她的面前。

月子期間,接到很多保險公司的電話,我才知道新生兒出生滿28天就可以投保了。催促老公趕緊去辦理了少兒互助金,同時也利用產(chǎn)假看其他商業(yè)保險。

剛巧一個好友換了工作,在太平洋保險做理賠,于是向她咨詢。她的小孩比女兒大3個月,當(dāng)然買的是自家公司的產(chǎn)品。

我想好友是211的學(xué)霸,她選的產(chǎn)品應(yīng)該沒有錯的,于是我買了跟好友一樣的保險給女兒——太平洋保險的“金佑人生終身壽險(分紅型)附加重疾險”。

這是我在購買保險上犯的第一個錯誤:沒有先做足大人的保障,只考慮了小孩。

就在我們手忙腳亂學(xué)著怎么帶娃的時候,接到了一個不好的消息,老公的父親確診為癌癥。

那段時間老公在成都與老家之間來回奔波。公公除了新農(nóng)合醫(yī)保以外,沒有任何保險。前期住院治療都需要自己墊錢,那段時間我們捉襟見肘。

在確診不到一年,公公離開了我們。

好在國家政策給力,住院費用報銷了85%,但是在醫(yī)院外買的藥品是不能報銷的,新農(nóng)合醫(yī)保只有農(nóng)村戶口可以購買。

老公的奶奶也是因為癌癥離世,我趕緊又咨詢了好友,給老公買了一份防癌險——太平洋保險的“愛無憂2.0附加防癌險”。

這是我犯的第二個錯誤:沒有事先了解不同險種的功能,重疾險的保障范圍就已經(jīng)包括了腫瘤,購買重疾后不用單獨購買防癌險。

父母之愛子,則為之計深遠。

在女兒未滿一歲的時候,我又跟風(fēng)另一位好友給女兒買了一份類似教育金的年金險——“泰康匯贏年金險(分紅型)”。同時給老公購買了泰康的“健康尊享C款”百萬醫(yī)療險。

這是我犯的第三個錯誤:在沒有做足家庭的保障之前先購買了理財類保險,如果家庭失去了收入來源,拿什么來繳納保費呢?

后面陸陸續(xù)續(xù)因為行業(yè)里朋友的宣傳和自己的了解,又購買了一些保險公司的活動產(chǎn)品以及參與了一些不繳納保費的活動。

至此,我的家庭保障情況統(tǒng)計表如下:

直到今年9月之前,我還以為自己挺有憂患意識,周圍除了在保險行業(yè)里的真的很少有人買保險。

但是現(xiàn)實很快就來打臉,看了保瓶兒的公眾號文章后,我簡直醍醐灌頂!

翻出歷史文章全部看完,我明白了各種不同險種的性質(zhì)、關(guān)系等,知道了是什么免責(zé)條款、退保損失、現(xiàn)金價值,文章看得越多越是擔(dān)心。

馬上翻出所有保單做出了上面那個表格,然后花了兩天時間通讀了所有保險條款。

我意識到我犯了一個最大的錯誤:購買保險之前沒有認(rèn)真看合同條款,導(dǎo)致我買的保險根本就不適合。

保險所有的坑我都踩到了,以下是我的家庭保險中存在的問題:

于是在和老公商量以后,我們決定退掉兩款保險——女兒的“金佑人生”和老公的“愛無憂2.0附加防癌險”,下一年度換掉老公的百萬醫(yī)療險。

再分別給我和老公增加一款重疾險和定期壽險。女兒增加一款定期重疾險。

我又開始看保險了,踩過坑總是格外謹(jǐn)慎。

市面產(chǎn)品太多,無法一一甄別,我把保瓶兒推薦的六款重疾險合同全部看完,最終鎖定了復(fù)星聯(lián)合健康保險的“達爾文一號”和昆侖保險的“健康保2.0”。

而這兩款保險的合同我至少認(rèn)真讀了三遍。

老公看重現(xiàn)金價值,而我更看重保障。

相比于達爾文一號來說,健康保2.0不僅價格更有優(yōu)勢,還多出兩次中癥保障,所以最終選定“健康保2.0”。

其他保險還在了解中,以上就是我購買保險的經(jīng)歷。

建議大家不管是熟人推薦,還是網(wǎng)上購買保險,都要先列出自己的訴求,家庭可承受的費用。認(rèn)真仔細(xì)的閱讀合同條款,理解每一條條款的意思。

因為退保真的非常不劃算。祝愿大家都買到合適的保險,永不踩坑。

最后,感謝保瓶兒公眾號,現(xiàn)在瑩瑩的每篇文章我都會讀,只有真正熱愛這個行業(yè)才會寫出站在消費者角度上的中肯的文章。

期待瑩瑩給大家?guī)砀嗟暮梦摹?/p>

胖瑩的一點補充:

慢慢的踩過的坑,真的非常具有代表性。

比如在不明白險種作用的情況下盲聽熟人推薦,再比如只顧著給孩子買保險,忽略了家里成年人和老人的保障,以及在預(yù)算明明不夠的情況下去買理財險。

感謝她那么坦誠的分享,對于保單的總結(jié)也是非常詳細(xì),一看就是我的讀者,驕傲的叉會兒腰。

買保險要想不踩坑,請牢記兩個原則:

先大人后小孩!

先保障后理財!

了解清楚每一個險種的作用,確定合理的預(yù)算,在此基礎(chǔ)上多看多對比,基本上就錯不了。

PS文章太長懶得看,加助手baopingerxm進群學(xué)更多

深藍保年度大作,百萬醫(yī)療險360度無死角測評!

2017 年保險業(yè)最大的一個亮點,就是百萬醫(yī)療險的全面開花,各家保險公司出于各種目的,都會推出自己的百萬醫(yī)療險。

由于醫(yī)療險特別復(fù)雜,而且市場上有幾十款產(chǎn)品在售,也導(dǎo)致了消費者選擇困難,普通人根本就無法判斷一款醫(yī)療險的好壞。

在之前的文章中,我們詳細(xì)對比了 30 款醫(yī)療險,今天深藍君就以庖丁解牛的精神,為大家 360 度無死角地來解析醫(yī)療險,看看到底如何選擇?

具體內(nèi)容如下:

1、百萬醫(yī)療險,到底怎么選?

2、庖丁解牛,7 款百萬醫(yī)療險分析

3、購買醫(yī)療險,這幾條一定要看!

醫(yī)療險是非常個性化的產(chǎn)品,需要根據(jù)自己的實際情況來選擇,深藍君總結(jié)了一下,建議大家從如下三個維度挑選:

保障責(zé)任

免賠與價格

續(xù)保條件

下面我們分別來看:

1、保障責(zé)任:

我們知道百萬醫(yī)療險的本質(zhì)是住院醫(yī)療險,就是無論由于什么原因生病住院,扣除 1 萬免賠額后,100% 報銷。

看起來都一樣,實際上里面的學(xué)問還是非常大,比如:

門診責(zé)任:有的住院前后門診能報銷,有的不能報銷;

單項限額:大部分產(chǎn)品都是 300 萬總限額,但是也有一些產(chǎn)品,在癌癥治療存在單項限額;

人工器官:有的可以報心臟支架等人工器官,而有的不能,或者合同條款里面寫的很模糊,看條款根本就看不出結(jié)果;

外購藥報銷:有的產(chǎn)品外購藥是可以報銷的,而有的產(chǎn)品外購藥沒辦法報銷。

所以看起來都是百萬醫(yī)療險,實際上里面的責(zé)任千差萬別,老實講普通消費者根本就看不明白,也沒辦法分別哪款產(chǎn)品好壞,這就是目前的現(xiàn)狀。

2、續(xù)保條件:

目前的商業(yè)醫(yī)療險中,絕大多數(shù)都是一年期的產(chǎn)品,長期醫(yī)療險都很少。所以無論保險公司如何暗示、銷售人員如何承諾,只要合同中沒有出現(xiàn)“保證續(xù)保”四個字,那這款醫(yī)療險就 100% 不是保證續(xù)保的。

保險公司可以通過停售、或者大幅提高保費,來減少自己的經(jīng)營風(fēng)險。現(xiàn)在醫(yī)療費用快速增長,在通貨膨脹居高不下的情況下,任何不想快速破產(chǎn)的公司,都不會推出長期保證續(xù)保的醫(yī)療保險。

知道了這個常識,我們在選擇產(chǎn)品的時候一定要選擇續(xù)保條件好的,具體就是續(xù)保無需審核、無需健康告知,后續(xù)無論住院了、理賠了、罹患癌癥了,保險公司都不會拒絕投保人續(xù)保,也不會針對個人單獨進行費率調(diào)整。

甚至有的公司采用捆綁銷售的模式,人為刻意地營造百萬醫(yī)療險的尊貴與稀缺性,甚至續(xù)保條件也并不是很好。

3、保費與免賠:

很多人仍然以買菜的心態(tài)來買醫(yī)療險,其實這種心態(tài)是不對的,不能說便宜的就好,也不能說沒有免賠額的就好。

如果 0 免賠,那么這款激進的產(chǎn)品虧損的概率極大。表面上是占了保險公司的便宜,實際上這種便宜能占幾年,還是一個未知數(shù)。

產(chǎn)品的穩(wěn)定性,遠遠比占保險公司的便宜重要,所以在價格接近的情況下,我不會在意保費,更不會選擇 0 免賠的產(chǎn)品。

從個人的角度來講,由于深藍君有深圳醫(yī)保,所以我對一款百萬醫(yī)療險的要求就是,在保障合理的情況下,產(chǎn)品穩(wěn)定性大于一切。

在此之前,深藍君寫過很多醫(yī)療險的測評,老實說,寫得都快要吐了......

我們努力地想幫助大家選到好的產(chǎn)品,受制于精力和人手的原因,我們認(rèn)為之前做的東西還有很大的提升空間。

所以這次深藍君會以庖丁解牛的方式,重新審視百萬醫(yī)療險,我們會把百萬醫(yī)療險一塊一塊地細(xì)分,更加方便大家了解到不同產(chǎn)品的差異。

這是我們第一次測評,選擇產(chǎn)品如下:

眾安保險尊享 e 生旗艦版

平安健康 e 生保 2018plus

中國人壽如 e 康悅 c

泰康人壽健康尊享 c 升級版

太平人壽超 e 保

太平洋人壽樂享百萬

華夏人壽醫(yī)保通

1、先談能不能買,再談好不好:

深藍君一直認(rèn)為,脫離實際談產(chǎn)品是沒有意義的,我們先看能不能買到這款醫(yī)療險,然后再看產(chǎn)品好不好。

下面深藍君對上述幾款產(chǎn)品的投保規(guī)則,進行了詳細(xì)的對比,具體見下圖:

直接說結(jié)論:

如果超過 60 歲:建議重點考慮太平洋樂享百萬,這款是無需捆綁銷售的,而且支持人工核保,適合身體不健康的老年朋友;

適用醫(yī)院:尊享 e 生只限定了二級及以上醫(yī)院,無論公立和私立都是可以的,而其他很多都是限定了二級及以上的公立醫(yī)院;

捆綁銷售:中國人壽的如 e 康悅 c、泰康健康尊享 c 升級版、華夏醫(yī)保通都是無法單獨購買,需要購買相應(yīng)的重疾險/年金險,才有購買的資格;

續(xù)保年齡:續(xù)保年齡 80 歲還是 99 歲,在我看來都是一樣的,對于 1 年期的醫(yī)療險考慮幾十年后的事情,太遙遠了,我覺得根本不是考慮的重點。

上述四點就是不同產(chǎn)品的基本情況,不同產(chǎn)品規(guī)則不同,也是可以理解的。

看完了產(chǎn)品的基本情況,我們再看一下產(chǎn)品核保和續(xù)保的對比分析。

1、百萬醫(yī)療險核保分析:

簡單來講,核保就是為保險公司控制風(fēng)險,通過核保來確定哪些人不能買,具體見下圖:

核保對比結(jié)論:

如果身體健康:深藍君建議直接就購買無需捆綁銷售的醫(yī)療險就好了,沒必要為一款一年期的產(chǎn)品,而付出太大的成本。

如果身體條件不好:比如乙肝、乳腺增生等常見的無需治療的小毛病,尊享 e 生和平安 e 生保 2018 Plus,都有智能核保的功能,可以立即獲得核保結(jié)論,關(guān)于智能核保的說明可以點擊我們的歷史文章查看>>>

如果身體條件不好:如果過往存在一些疾病,或者正好想買一款重疾險或者年金險,那么可以考慮捆綁銷售的產(chǎn)品,比如中國人壽如 e 康悅 c、泰康健康尊享 c 升級版、華夏醫(yī)保通。

這種產(chǎn)品是由人工來核保的,無論身體條件怎么樣,都可以通過人工一對一處理。值得注意的是,太平洋樂享百萬,雖然不是捆綁銷售,但是也能人工核保,這款對于身體存在較大問題的朋友,可以重點關(guān)注一下。

2、百萬醫(yī)療險,續(xù)保分析:

續(xù)保是選擇一款百萬醫(yī)療險的關(guān)鍵,也是很多普通人非常容易忽略的地方,保險公司可以通過停售、續(xù)保整體加費來降低自己的風(fēng)險。

深藍君建議大家在選擇產(chǎn)品的時候,挑選一款續(xù)保條件比較好的,我覺得續(xù)保條件好至少要滿足如下兩點:

不會根據(jù)個人身體情況變化,或者因為理賠而拒保或者單獨調(diào)整費率;

續(xù)保無需保險公司審核。

簡單來講就是,只要我們購買的時候符合健康告知,后續(xù)無論住院了、理賠了、罹患癌癥了,保險公司都不會拒絕投保人續(xù)保,也不會針對個人單獨進行費率調(diào)整。

我們可以看到,中國人壽如 e 康悅 c 、泰康健康尊享 c 升級版、華夏醫(yī)保通都是無法單獨購買的,需要購買重疾險和年金險,才有購買的資格。

但是這兩款產(chǎn)品續(xù)保第 1 年和第 2 年居然都是需要審核的,這點從合同條款中已經(jīng)有了明確的說明。

在所有捆綁銷售的產(chǎn)品中,只看續(xù)保條件,那么無疑華夏醫(yī)保通是續(xù)保條件最好的;

而在可以單獨購買的醫(yī)療險中,尊享 e 生旗艦版、平安 e 生保 2018 Plus、超 e 保、樂享百萬都是可以的。

很多產(chǎn)品非常討厭,在合同中不說明產(chǎn)品停售是否影響續(xù)保。這也給部分銷售人員留下了誤導(dǎo)的空間。包括華夏醫(yī)保通,雖然官方承諾停售仍然可以續(xù)保,但是仍然沒有寫入合同。

深藍君建議大家謹(jǐn)慎選擇續(xù)保需要審核的產(chǎn)品,這種續(xù)保條件對消費者不太友好。

上面說了那么多,終于講到一款醫(yī)療險的核心了,我們購買醫(yī)療險就是為了獲得保障,簡單來說就是生病住院能夠獲得盡可能多的報銷費用。

雖然都是叫做百萬醫(yī)療險,但是不同產(chǎn)品的報銷限制還是不少的,我們逐一來看:

鑒于基本所有醫(yī)療險都在暗示,扣除免賠額 100% 報銷,這里產(chǎn)品的共性深藍君就不詳談了,只說有差別的地方。

1、住院與門診責(zé)任對比:

華夏醫(yī)保通、樂享百萬沒有門診手術(shù)的保障,其他產(chǎn)品都是有的。太平超 e 保和樂享百萬,住院前后的門診也是無法報銷。這里面尊享 e 生、泰康尊享 c 是做的比較好的。

2、特殊門診對比分析:

特殊門診是最容易被忽略的地方,以標(biāo)桿產(chǎn)品尊享 e 生為例,包含了以下保障:

(1)腎透析

(2)癌癥治療:化療、放療、免疫療法、內(nèi)分泌療法、靶向療法

(3)器官移植后的抗排異

但是有些產(chǎn)品會在這個基礎(chǔ)上做減法,如下所示:

上述三款產(chǎn)品都對特殊門診做了特別約定,有的不保腎透析,有的特殊門診不保癌癥的免疫療法、靶向治療。

不保的內(nèi)容影響到底大不大,有多嚴(yán)重?這個就沒辦法衡量了,深藍君只能說,以尊享 e 生為代表的很多產(chǎn)品,都是沒有這個限制的。

3、單項賠付的限額:

單項限額就是針對某一類,單獨有一個限制的額度,目前很多百萬醫(yī)療險都是沒有單項限額的,而是一個總限額。

但健康尊享 c,雖然重疾醫(yī)療保額是 100 萬,例如癌癥住院最多賠 100 萬,但是癌癥的特殊門診卻限制 20 萬,而樂享百萬對材料費的賠付只限 1000 元,深藍君敢說,是沒有多少人能注意到這幾點的。

我們寫文章的目的并不是為了指出誰好誰不好,只是想把這些信息同步出來,希望普通消費者能有辨別一款醫(yī)療險的能力。

很多產(chǎn)品的銷售頁面都強調(diào),不限社保用藥,自費藥、進口藥都能 100% 報銷,這給我們營造了一種錯覺,好像所有的費用都能報銷。

但事實肯定不是這樣的,每款產(chǎn)品都有自己的除外責(zé)任,我們具體看一下:

僅以心臟支架為例,心臟支架是心臟介入治療的主流手段,一些心臟有問題的朋友,對心臟支架應(yīng)該并不陌生。

可以確定的是,深藍君看到過尊享 e 生的心臟支架賠付案例,而且合同中責(zé)任免除部分并沒有把支架列為免責(zé)。而樂享百萬明確在合同中寫明不賠血管支架等人工器官。

另外不同公司的合同書寫格式不同,醫(yī)學(xué)用語也不同,甚至分類也不同,想搞明白這個問題真的很難很難,我甚至懷疑保險公司是故意把問題復(fù)雜化的。

為此深藍君電話咨詢了不少客服,很多客服都只回答了一些籠統(tǒng)的套話,其中包括某“老五家”的大保險公司客服,告訴深藍君他也不確定,但是所有人都是可以申請理賠的.....

當(dāng)時我就無語了,所有公司肯定都可以申請理賠的啊,買了醫(yī)療險還不讓申請理賠了么?能不能申請和能不能報根本就是兩回事!

對于免責(zé)條款,分析到這個層面,深藍君已經(jīng)盡力了,我們提供的信息也僅供大家參考。

上面對比了那么多,我們再來看看免賠額與增值服務(wù),一個簡單的免賠額里面也藏著不小的學(xué)問。

1、百萬醫(yī)療險,免賠額對比

我們可以看到不同的產(chǎn)品對免賠額的處理方式會有所不同,絕大部分產(chǎn)品,社保報銷的部分,是不能抵扣免賠額的。

比如治療費用 20 萬,社保報銷 10 萬,那么大部分醫(yī)療險在扣除社保報銷后,仍然有 1 萬的免賠額,扣除 1 萬免賠額后的部分就可以報銷。

但是泰康健康尊享 c 是一個特例,社保報銷的部分也可以抵扣免賠額。上面的例子中 20 萬的費用,扣除社保報銷 10 萬,那么泰康尊享 c 就沒有免賠額了,這是一個加分項。

雖然大部分產(chǎn)品都有 1 萬的免賠額,但是這 1 萬是可以用小額醫(yī)療保險來抵扣的。我們之前也寫過專門的測評文章,但太平超 e 保又是一個特殊,就是 1 萬的免賠額用其他商業(yè)保險也沒辦法抵扣,這是一個減分項。

2、百萬醫(yī)療險,增值服務(wù)對比

我們知道,保險公司為了增加產(chǎn)品的競爭力,提供了很多的增值服務(wù),其實這些增值服務(wù)也是非常值得關(guān)注的。

在《保險公司,服務(wù)哪家好?》的文章中,深藍君詳細(xì)對比分析了綠通的作用,目前很多產(chǎn)品都有提供綠色就醫(yī)通道的服務(wù)。

而尊享 e 生在增值服務(wù)這條路走得更遠,除此之外還提供了醫(yī)療費用墊付、6000 元法律費用、外購藥報銷等增值服務(wù)。

我們知道有一些新藥和特效藥,醫(yī)院并不一定有。如果是必須的藥品,在醫(yī)生簽字蓋章認(rèn)可后,在社保定點醫(yī)院購買也是可以報銷的。

深藍君在尊享 e 生的產(chǎn)品宣傳頁面,找到了如下的說明:

整體來講,我覺得尊享 e 生是非常不錯的產(chǎn)品,屬于市場的領(lǐng)導(dǎo)者,并且經(jīng)過近兩年的不斷完善,產(chǎn)品保障與體驗都做得非常好,而且銷量非常大的,我對于尊享 e 生的穩(wěn)定性持積極樂觀的態(tài)度。

關(guān)于增值服務(wù),這里深藍君就不詳細(xì)說明了,大家可以看一下表格就好。

保費是每個人都關(guān)心的,畢竟花錢買保障,保費就是從口袋里拿出的真金白銀。我們看下今天測評產(chǎn)品的保費對比:

建議大家重點關(guān)注有社保的保費,深藍君一直都強調(diào),社保是每個人的基礎(chǔ)保障,我建議每個人都至少購買新農(nóng)合、城居保、職工醫(yī)保中的一項。

我們以 30 歲為例,其實普遍的產(chǎn)品價格在 300 元左右,不過泰康的健康尊享 c 價格會稍微貴一點,畢竟社保可以抵扣免賠額,但貴這么多到底值不值,深藍君也不好說。

通過今天的文章,我們可以清晰地看到,一款看似簡單的醫(yī)療險,里面涉及的范圍是非常廣的。

保險銷售天然地存在信息不對稱的問題,我們不能想當(dāng)然地認(rèn)為貴的就一定是最好的,也不能說大公司的產(chǎn)品就一定是最好的,每款產(chǎn)品都有自己的優(yōu)勢和不足。

自 2016 年眾安尊享 e 生引爆市場熱點后,半年之后各種百萬醫(yī)療險就一窩蜂地推出,我覺得并不是每款產(chǎn)品都值得購買。

具體怎么選,選哪款,深藍君沒辦法給大家一個準(zhǔn)確的建議。從我自己的角度來講,我選擇的是尊享e生,大家可以結(jié)合自己的需求來選擇。

這篇文章是深藍君寫測評以來內(nèi)容量最多的,所有的內(nèi)容都是根據(jù)公開信息整理,我努力地想確保每個信息的準(zhǔn)確性,真的盡力了.....

希望能幫得到你,也歡迎大家分享給有需要的親朋好友 :)