重疾險與百萬醫療險的區別,一年一交的百萬醫療保險合適嗎

百萬醫療險vs重疾險怎么選?太多人買錯了!(附投保攻略)

普通家庭最怕一場大病把積蓄掏空,因此很多朋友想買些保險,有事能賠錢應對。

但大家常常會有一個疑問:百萬醫療險和重疾險都保疾病,前者只要幾百塊,后者卻要上千塊,到底咋選好?

今天我們就來聊聊這個問題,并分享一套高性價比方案,能幫你省下大幾千!

重疾險PK百萬醫療險,怎么選好?

重疾險和百萬醫療險雖然都保大病,但它們的功能不同,我們為大家整理了對比表格:

這2個險種具體咋選好,要看大家的預算:

- 人均預算幾百塊:優先考慮百萬醫療險,能用上百塊買到百萬的醫療保障,解決高昂的醫療花銷,配置后不用擔心看不起病。

- 人均預算上千塊:配齊“百萬醫療險+重疾險”,這樣醫療費不用愁,而且重疾險能直接賠幾十萬,用來日常花銷、償還貸款等,可以極大程度降低疾病對家庭的經濟影響。

提醒大家,百萬醫療險和重疾險都有健康告知,如果有結節、乙肝等身體異常,需要核保通過才能買。

如果你沒時間研究自己和家人適合買哪些產品,可以點擊此處【】,能幫忙針對性推薦。

下面我們也分享一套高性價比方案給大家,0~45歲都能參考。

普通家庭這樣買保險,實用又便宜

普通家庭想要保障全面,可以配齊百萬醫療險、重疾險、意外險、定期壽險,能很好地轉移大病和意外給家庭造成的經濟損失。

方案的主人公是李女士,她想用5千多給全家配齊保險,希望買些經濟實惠的產品。

比對了大量產品,最終我們為李女士一家設計了以下方案:

如果你也想針對自己的預算、身體情況免費定制方案,可以點擊這里【】。

下面一起來看看這套方案的保障情況:

- 百萬醫療險:超過1萬的醫療費用符合條件都能報銷,而且它的保障很穩定,20年內發生過理賠、身體變差等都能正常續保。

- 重疾險:足夠彌補大病給家庭造成的收入損失,大人確診癌癥等大病可賠30萬,孩子確診白血病等大病,最高可賠110萬。

- 意外險:能防范大小意外風險,不小心摔倒、燙傷等,門診和住院費基本都能報銷,不幸因意外身故或傷殘,能賠一大筆錢。

- 定期壽險:家庭經濟支柱必備,如果不幸離世,能給親人留下50萬,用來撫養小孩,贍養父母等。

這套方案各方面保障都很不錯,一家人配齊保險后,李女士的安全感增加了不少。

另外,因為預算的關系,李女士一家的重疾險都是保定期,如果大家預算充足的話,建議直接保到終身,整體保障會更全面。

如果大家拿不準自己或家人的情況,能否買到上述產品,也可以點擊此處【】,找我們幫忙看看。

寫在最后

經常有朋友跟我們吐槽,買了大幾萬塊的保險,出事卻這不能賠,那也不能賠。

這是因為保險有“信息差”,許多銷售仗著條款復雜,忽悠人買了高價卻不實用的產品。其實只要科學搭配,只花上千塊就能買到很好的保障。

如果大家第一次買保險,一定要多多比對,弄清楚到底能保啥再下手,避免花冤枉錢。

要是你拿不準自己或家人能買哪些保險,可以點擊這里【】咨詢,服務是免費的。

如果大家喜歡今天的文章,可以點個“贊”,或分享給有需要的親朋好友。

有任何問題,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:

《社保手冊》《醫保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業6年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

別再選錯了!百萬醫療險VS重疾險到底誰更好,真相是這樣的

經常看到有朋友留言:

“保 20 年的醫療險,每年才幾百塊,豈不是更劃算?”

“醫療險也保大病,那還買重疾險干嘛?”

不同的保險解決的問題也不同。就像電視、冰箱、洗衣機,雖然都是家電,但它們的使用方式和功能卻不一樣。

百萬醫療險從起初的只能保 1 年,到現在可以保證續保 20 年;重疾險從最早的只保 4 種疾病,到現在能保上百種疾病。

我們的保險需求在變,產品也在不斷更新迭代。

未來也有可能會有更多更好的產品出現,但是千言萬語一句話:沒有最完美的產品,只有最合適的搭配。

如果覺得這期「一圖讀懂」有用,點個“贊 ”,分享給身邊更多的朋友。

一起傳遞保險的能量與溫度:)

一文講清重疾險的作用,區分它和百萬醫療險,再也不用搞錯了

你以為買了重疾險就想衣食無憂嗎?

不,做夢吧,夢里面什么都有。

你要明白,重疾險是用來干嘛的,有沒有必要買?買定期的還是終身的?保額要多少最好等等,這些問題你都要弄明白。

一、重疾險有何用

是什么:當被保人的疾病理賠情況符合保險的條款時,可以直接獲得一筆錢,像癌癥、腦中風后遺癥等。

作用是什么:

重疾險的作用是彌補收入損失。

患上合同中約定的重疾險,保險公司直接給一筆錢,這筆錢你想怎么花都可以。

它最主要的作用,是解決患者治病療養期間沒工作沒收入的困境,可以讓患者在不工作的情況下也不用擔心家庭的開支,不至于還沒康復好就早早上班導致病情惡化,不會因為一人患病而全家生活質量受影響。

二、重疾險和百萬醫療險的區別

重疾險和百萬醫療險都是和病相關,有什么不同嗎?

1、性質

百萬醫療險:用來看病,報銷醫療費用,屬于報銷型;

重疾險:符合理賠條款,直接拿到一筆錢,屬于給付型。

2、價格

百萬醫療險:一般來說,保障期限只有1年,每一年都要交保費,保費比較便宜,但是保費會隨著年齡的增長而增長(除了小孩)。

重疾險:除了一年期的重疾險外,其余保至70歲的定期重疾險和終身重疾險的保費是固定的,比方說你今年交3000,剩余年份也是交3000。

重疾險可以選擇躉交和期間,躉交的意思就是說一次完保費,期交就是分5年、10年、15年、20年、30年等期限交完保費。

重疾險的保費,與保額、年齡、身體健康情況、保障期限等因素都有關。要是你比較年輕,身體又健康,保費肯定會比歲數大、身體健康一般的人便宜。

百萬醫療險的保費便宜,但是目前國內沒有一款可以保證續保到終身的百萬醫療險(最長20年),要是身體健康不好,或者曾經出險了,能不能成功買了百萬醫療險,有沒有保險的保障是一大難題,一年期的重疾險也有同樣的問題。

3、保障內容

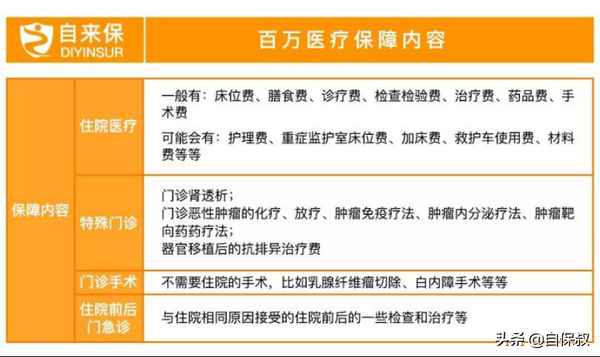

百萬醫療險:保意外和疾病風險,只要超過免賠額,自費部分就能報銷。

具體的保障內容,我都整理在這張表格上了。

百萬醫療險的保障內容

除了這些之外,還有一些增值服務。

這些增值服務越多越好,畢竟是百萬醫療險額外增加的,多一些服務,就能享受多一些便利。

每一款百萬醫險的增值服務都是不一樣的,最常見且較為實用的是住院墊付服務和重疾綠通服務。我也找了一款百萬醫療險的增值服務給大家看看~

某百萬醫療險的增值服務內容

重疾險:

重疾新規實行之后,中國銀監保會統一規定28種重疾和3種輕癥,每家保險公司在這些疾病上的理賠條款都是一樣的,畢竟由銀爸爸親自規定的,誰敢不聽話。

這些疾病的發病率都很高,都占據了疾病理賠的95%以上。

以下是重疾新規的疾病:

28種新定義的重疾及其對應的輕中癥

因此,重疾險和百萬醫療險最好一起搭配買。

根據7125原則,第一份應該買的保險是百萬醫療險,買保險的順序不要搞錯了。

三、重疾險怎么賠

很多人有一個誤區,那就是認為重疾險都是確診即賠,實則并不是。

重疾理賠條件分為三種情況:確診即賠、實施指定手術可賠和達到病情約定狀態可賠。

大家記住了,確診即賠的只有3種——惡性腫瘤-重度、多個肢體缺失和嚴重III度燒傷。

以下是關于28種重疾的理賠條件,詳情見下圖:

最后,有任何保險問題,都可以來找我幫您解疑答惑。

都看到這里了,確定不點個贊支持一下嗎?創作不易啊。