金福人生終身壽險值得買嗎、金福人生終身壽險交滿20年后收益

太平洋保險金福人生重疾險怎么樣?值不值得買?

金福人生系列是太平洋保險主打的重疾險系列產品。

TA是以壽險為主險,重疾險為附加險的一款終身壽險產品。

那么這款產品保障內容如何?適合誰買?跟小檬一起看看吧~

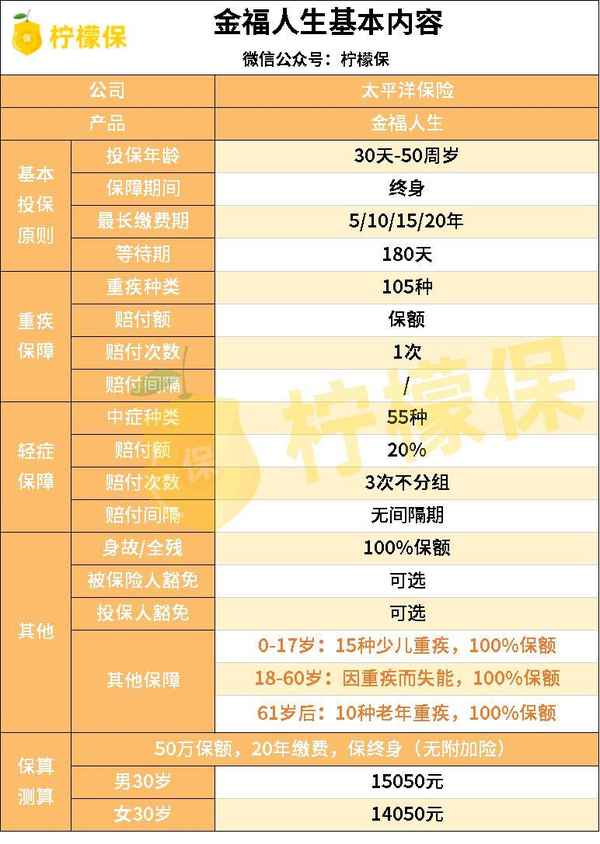

- 太平洋金福人生保障內容

- 對比同類產品性價比如何?適合誰買?

太平洋金福人生保障內容

小檬簡單整理了以下內容表格:

金福人生的保障跟線下熱銷產品的形態大致相同:重疾單次賠+輕癥20%基本保額賠3次。

金福人生的投保年齡限制為30天-50歲,也就是說未成年也可以投保,想給孩子投保的可以了解下這款產品,接下來我們就來看看TA的保障內容:

1、重疾保障:

重疾是沒什么好說的,市面上的重疾險都包含了規定的高發的25種重疾。

金福人生比較可惜的就是,它的重疾險是單次賠付的,在這個價位的產品,重疾多次賠+癌癥二次賠付已經是標配了。

2、中/癥保障:

跟很多線下產品一樣,是缺乏中癥的保障的。

輕癥的賠付額度是比較低的,就算經過幾次升級后,輕癥的保障還停留在僅僅是夠用的20%保額。

要知道,許多互聯網報下的輕癥賠付額是在百分之40左右的,性價比較高的產品,像達爾文3號、超級瑪麗系列重疾險等等,輕癥賠付都超過30%以上。

雖然保障不是很高,但在高發的輕癥都是有涵蓋的:

里面的保障像視力嚴重受損、單耳失聰等,一般的重疾險是要求3歲以上發生才能賠付的,金福人生就沒有進行規定,這對幼兒來說還是挺實用的,這是值得肯定的。

3、身故保障:

金福人生屬于儲蓄型的保障,自帶身故保障。

如果一輩子不患重疾,平平安安的自然老去,儲蓄型的重疾險依然可以拿到保額,可以留給后代一筆財富。

因為最終保額無論以什么形式都會落入消費者的手里,儲蓄型重疾險的保費會比消費型的重疾險高上不少的。

4、特色保障:

金福人生最大的亮點就是在人生的不同時期設置了特定疾病額外賠付保額。

1)少兒(0-17周歲):15種少兒特疾,200%保額;

像白血病、嚴重川崎病、嚴重肌無力、重癥手足口病、嚴重脊髓灰質炎等這些高發的重疾都涵蓋在內的,保障還是相當不錯的,對少兒投保還是挺友好的

2)成年(18-60周歲 ):失能保險金

被保人因合同約定的重疾導致失能的,無法完成六項基本日常生活活動中的三項或以上,可以獲得雙倍賠付。

六項日常活動有:進食、穿衣、移動、行動、如廁、洗澡

3)老年(61周歲以上):10種老年特點重疾,200%保額

市面上針對少兒、青少年、女性等特定疾病保障有不少,特意針對老年人的疾病保障就比較少,因為這個年齡已經進入了疾病的高發區,保險公司的賠付幾率會增加。

人們進入老年后身體機能會下降,中風、癱瘓的幾率會上升,而且老年人的治療等費用并不低,所以這項保障還是不錯的。

5、保費價格

開頭已經說過,金福人生的主險是終身壽險,附加重疾險或意外險。

針對不同的保障,保費也有所不同,如下表所示:

從表格可以看到,保費價格還是比較高的,比較適合預算充足的家庭進行選擇。

如果預算不是充足的朋友,可以參考接下來的重疾險產品對比測評~

對比同類產品性價比如何?適合誰買?

小檬挑選了一些線下產品和線上產品進行對比測評:

太平洋金福人生與其他重疾險產品對比還是有比較明顯的特色,不同年齡段都有不同的特疾可以雙倍賠付,不過保費價格還是蠻高的。

直接說一下結論吧~

追求保額高的:超級瑪麗3號Max、達爾文3號重疾險

超級瑪麗3號Max60歲前的重疾保障為180%,是目前最高的比例,與達爾文3號并列。

超級瑪麗3號Max中癥/輕癥保障在60歲前均能額外賠付15%。

女性投保:橫琴人壽優惠寶

橫琴人壽優惠寶對于女性投保都非常友好,保費在同類熱門產品中最低,且保障也很足。

需要注意的是,優惠寶不含二次心血管賠付。

預算充足,且偏愛大公司品牌產品的話,上述的幾款線下保險產品性價比都挺不錯。

小檬暖心分享

線上產品的性價比是比較高的,線下保險公司礙于其經營方式以及推廣方式的成本較高,是沒辦法做到跟線上產品的性價比一樣高。

線下保險中癥保障的缺失是通病,上文也有提到。

不過總的來說,太平洋金福人生還是挺有特色的,不同年齡段都有不同的特疾可以雙倍賠付。

如果預算比較充足的朋友,就可以考慮這款產品。

預算有限的朋友,小檬還是建議選擇性價比更高的產品,盡量提高保額。

點擊文章上方紅色“關注”按鈕,關注小檬,為您提供全面的保險咨詢服務,一起漲知識吧!

「太平洋金福人生」值得買嗎?

從某個角度說,現在的人們其實挺幸福的。現代技術的發展,生活越來越便利。

而切換到保險層面,感謝競爭,我們的保險產品越來越好,監管也會越來越完善。

這不,太平洋保險新上架【金福人生】,傳說很不錯。

我們不妨來看看,如果產品的確好,又有大公司品牌背書,對廣大投保客戶來說絕對是好事。

不管你看到的是什么樣的宣傳文案,我都希望你每次看到一款新產品或者業務員給你做產品推薦時,都可以拋卻那些華麗的東西,回歸到實在的保障責任條款。

我們理解任何一個產品都有造勢的需要,但與我們息息相關的終歸不過具體保障條款。

- 105種重疾,100%單次賠付

- 55種輕癥賠3次,每次20%

- 0-17歲,15種少兒重疾額外賠付100%

- 18-60歲,因重疾失能額外給付100%

- 61歲后,10種老年特定疾病額外給付100%

- 身故全殘100%(18歲后)

- 輕癥豁免

如果不是見多,其實看著挺面面俱到的。

嚴格來說,不算一種創新,畢竟少兒特疾額外賠付,成人特疾額外賠付,老人特疾額外賠付,之前已經有保險公司嘗試過了。

- 最大亮點:少兒特疾/青壯年失能/老年高發疾病的額外賠付,很符合我們每個年齡段的心理預期,也充分體現了保險伴隨終身的溫暖。

- 重疾仍為單次賠付;考慮醫療的飛速發展,未來攻克重疾或者至少有效延長生命線不是大問題,單次賠付總是略有欠缺的。但是一定需要選多次么?未必,我覺得大家可以掌握一個原則,當在保額與單次多次中糾結時,請優先足夠的保額,因為保額足夠才可以在風險來臨時雪中送炭;多次則是保額足夠時的未雨綢繆和錦上添花。

- 輕癥賠付比例20%;目前像平安福、國壽福、友邦系列等都即使升級后也還停留在賠付比例20%,但比較有競爭力的產品大都提升到了輕癥賠付30%,或者35%,甚至45%。越高自然越好。

- 沒有中癥;隨著保險公司的競爭,這兩年不少公司將部分輕癥升級為中癥,提高賠付比例;也有的中癥是根據臨床醫學情況重于輕癥、輕于重疾來定義設置的。跟我們比較相關或者可以考慮的比如有輕微腦中風、中度帕金森等,賠付比例一般為50%或者60%。所以對于【金福人生】,沒有中癥也算是一個遺憾。

總的來說,屬于重疾單次賠付產品,保障責任不錯,也有缺陷。但是,哪個產品是完美的呢?我們要學會在自己的關注點上進行取舍。

02性價比與替代方案?一個保險產品,責任好不好是一方面,費率貴不貴則是另外一個很重要的方面。

如果包羅萬象,但貴的離譜,最終我們買不起,也是白瞎。

- 0歲男孩50萬保額20年繳費,6190元/年

- 30歲男性50萬保額20年繳費,15430元/年

哦看似還不錯哦。

值不值,可能需要對比挑選一個保險產品的時候,不需要著急。一葉障目,不如對比思考一下。

24度君剛看到這個費率時,第一反應是找競爭力較高的產品按照100萬保額去測算,自然100萬是高的,不禁想,這個產品敢情還真是不錯呢。

但是細思,不對。

【金福人生】的產品形態是終身壽險+提前給付重疾,二者不重疊賠付,也就是假設終身壽險50萬+提前給付重疾50萬,那么最終一定獲賠的是50萬。

而不管是少兒特疾,還是青壯年失能還是老年高發疾病的額外賠付,都是假定風險發生時的重疾賠付保額。

那么一個沒有這些重疾額外賠付的產品,如何加高重疾賠付保額?

儲蓄型重疾(帶身故責任)+消費型重疾(不帶身故責任)!!!

How?

為了方便對比,均選取單次重疾賠付產品:

沒看懂?

舉個例子:

- 罹患輕癥肝癌,太保金福人生賠10萬;Option1賠50*35%+50*30%=32.5萬。

- 罹患重疾肝癌,太保金福人生賠50萬;Option1賠50+50=100萬。

- 罹患中度腦中風,太保金福人生賠10萬;Option1賠50*50%+50*50%=50萬;

- 少年罹患重癥手足口,太保金福人生賠100萬,Option1賠50+50=100萬。

- 老年罹患嚴重帕金森,太保金福人生賠100萬,Option1賠50+50=100萬。

也就是說:

- 輕癥理賠,太保金福人生為基本保額的20%,而option1則是基本保額的65%;

- 中癥理賠,太保金福人生因為沒有中癥,我們假定落在輕癥上按照20%理賠,Option1則是基本保額的100%;

- 重疾理賠,不管是少年,中年,老年,如果正好罹患金福人生約定的特疾,二者理賠一致;但除此之外,金福人生都是基本保額,而Option1只要是合同約定重疾,都可以理賠200%基本保額。你說發生特定疾病概率高?還是不指定任何特定疾病概率高?

- 那么費率差別呢:

- 0歲男孩金福人生6190元;Option1 是6088元;

- 30歲男性金福人生15430元;Option1是16278元。

很多時候,我們很容易被精心設計的文案所吸引,還是那句話,我希望你不管看到什么花哨的方案,都可以靜下心來,認真的讀讀條款,對比幾家,換換思路。

- 如果你喜歡太平洋品牌,且并不關注其他疾病,正好關注金福人生所說的各階段特疾,那么這個產品是可以的。

- 比如說我,如果給家庭做一個保障方案,當差不多的保費,我可以直接做到100萬保額,那么我會優先選擇100萬保額,而不是去賭萬一發生不幸正好落在那幾個特定疾病上?誰知道風險什么時候從什么地方以什么方式來呢?

- 24度君不綁架任何人,每個人選擇方案時各有側重,文中Option1也不是唯一方案,只是給大家提高一個思路,所謂青菜蘿卜各有所愛,只要自己買的時候已經充分了解并認可就好。

- 更多細節的對比或者方案上的考量,不在此贅述,可私信具體溝通。

術業有專攻,愿你遇良人~~

太平洋金福人生全面拆解,值不值得買?

大家好,我是阿龍~

7月份,平安人壽推出了平安福2019Ⅱ,太平洋這邊也不甘示弱,推出了新產品金福人生。

金福人生分成人版和少兒版兩個計劃,保障內容基本相同,少兒版與成人版主要的區別在于身故責任以及少兒版多了少兒特定重疾。

為了讓大家更清楚的認識這款產品,今天阿龍就來拆解一下金福人生。

金福人生主險是終身壽險,附加提前給付重疾,被保險人的豁免也需要額外附加。整個計劃的基本形態及保障責任如下圖所示:

1. 重疾保障

105種重疾賠付1次,賠付基本保額,如果是180天等待期內疾病原因導致重疾,退還已交保費。提前給付重疾跟壽險共用保額,重疾賠付后壽險保額相應減少,如果重疾與壽險保額相同,則合同終止。

此外,金福人生增加了15種少兒特定重疾、10種老年特定重疾額外100%保額賠付,特定重疾列表如下:

18~60周歲的成人如果因為重疾導致失能,同樣可以額外賠付100%基本保額。達到失能的條件需要自主生活能力完全喪失,無法獨立完成六項基本日常活動中的三項或三項以上,六項基本日常活動指的是:穿衣、移動、行動、如廁、進食、洗澡。

其實這個失能額外賠付相當于是成人特定重疾,阿龍在條款里找到下面這些可能導致失能條件的:

這些疾病里,腦中風后遺癥、腦炎后遺癥或腦膜炎后遺癥以及嚴重腦損傷,失能只是其中一項條件:

2. 輕癥保障

55種輕癥,賠付3次,每次20%保額,輕癥中對于高發輕癥涵蓋比較全面。

其中也有一些隱形分組,比如“不典型急性心梗、冠狀動脈介入、微創冠狀動脈搭橋術、激光心肌血運重建術”四種只能賠付一種。

當然,輕癥隱形分組不止太平洋一家,很多公司都有。

3. 身故保障

少兒版18周歲前身故賠已交保費,滿18周歲之后,意外身故或等待期后疾病身故賠保額;成人版意外身故或等待期后疾病身故。

4. 豁免

金福人生的被保險人豁免需要額外附加,額外交保費,繳費期內如果發生輕癥,可以免交后期保費,合同繼續有效。

1. 優勢

特定重疾、成人失能額外賠付100%保額。額外賠付分0-17歲、18-60歲以及61歲以后三個階段,覆蓋全年齡段,這個算是金福人生的一大亮點了。

2. 劣勢

a. 等待期180天偏長,市面上很多重疾的等待期都是90天的。

b. 輕癥賠付比例相對較低,只有20%,且沒有中癥。現在很多重疾險的輕癥賠付比例都是30%以上,有些高達45%,有些重疾險還有中癥,賠付比例可以達到50%~60%。

c. 重疾中,原發性心肌病、嚴重增生異常綜合征、嚴重瑞氏綜合癥這三種疾病的診斷必須三級及以上醫院確診,如果是二級醫院確診的,可能還需要復檢,相當于提高了一點理賠門檻。

客觀的說,金福人生還是有不錯的亮點的,如果達到相應的特定重疾或失能條件,直接賠付200%保額,只是保費保費比較高而已。

如果預算充足,并且比較在意大品牌,金福人生可以考慮。

那么本期的拆解就到這里結束了,大家下期再見~