陽光人壽i保c款終身重大疾病保險-重疾險交了4萬只退了不到500

「重疾評測」陽光人壽|i保:互聯網專屬的重疾險,但沒啥亮點

大家好,我是凹凸君

互聯網保險新規之后,陽光人壽也迅速推出了自家首款互聯網專屬的重疾險——i保,合同名稱是陽光人壽互聯網 i 保終身重大疾病保險。

i保是一款保終身的重疾險,自帶身故責任,產品結構是重疾單次賠付,涵蓋輕癥、中癥多次賠付責任。

同時20種少兒特定重疾,在18歲前患有,會額外賠付50%保額。保障責任比較簡單。

亮點1.自帶少兒特疾額外賠付

i保針對未成年的保障,設置了20種少兒特定重疾,18歲前患有,可以額外賠付50%保額,假如保額是30萬,就可以直接賠付45萬。

這個額外賠付的年限不長,以及額外賠付比例不算高,因為現在比較優秀的保障是,額外賠付沒有年齡的限制、以及額外賠付的比例是100%。

但也算是對未成年的一個小小的福利。

不足1.少兒保障一般

i保針對少兒的保障,自帶有少兒特定疾病額外賠付,還算不錯,但也有幾點不足。

1、針對少兒較高發的重疾病種的覆蓋情況,i保缺失了嚴重幼年類風濕性關節炎,嚴重細菌性腦脊髓膜炎、嚴重瑞氏綜合癥、疾病或意外導致的智力障礙。

2、少兒特定疾病額外賠付限制在18歲前,目前含有少兒特定疾病額外賠付責任的重疾險,在保障年限上,有18歲前、20歲前、22歲前、25歲前、30歲前、甚至終身。而至尊保的保障年限是18歲前,這也算一個小遺憾。

畢竟少兒高發的疾病在30歲之前都是可能發生的,例如白血病等,一旦過了18歲就不能雙倍賠付了,只能賠付100%基本保額。

3、未成年最多只能買30萬,這個限制還是挺大的

4、額外賠付只有50%,目前普遍都是額外賠付100%。

不足2.隱形分組

隱形分組是大部分重疾險的通病,表面上不分組,實際上同類的疾病只賠付其中一種。i保的輕癥病種有30種,但是涉及到隱性分組的病種有25種,分組達到8組,綜合考慮涉及到的病種,這個隱性分組不算嚴重。

其他不足

1、部分疾病賠付條件嚴格:原位癌、慢性腎功能損害、嚴重類風濕性關節炎。

2、28種統一定義重疾對應的輕癥缺失:慢性肝功能衰竭。

3、原本是重疾列表的膽道重建術下放至中癥賠付,賠付比例由原來的100%下降為50%

4、等待期要求稍嚴,等待期要180天,目前比較優秀的只要90天,另外i保在等待期內不僅僅因非意外原因出險重癥會終止合同,就連因非意外原因出險輕癥,同樣也會終止合同。現在市面上比較好的定義是等待期內出險輕癥,不會合同終止,只是會終止該輕癥的責任,其他輕癥責任繼續有效。

陽光保險集團股份有限公司是中國500強企業、中國服務業100強。成立3年組建保險集團,5年超越了71家保險主體,進入中國保險行業前八,9年同時布局互聯網金融及不動產海外投資領域,10年成功進軍醫療健康產業,成為全球市場化企業中成長最快的集團公司之一。截至目前,陽光保險集團旗下已擁有財產保險、人壽保險、信用保證保險、資產管理、醫療健康、互聯網金融等多家專業子公司,逐漸成為保險行業變革發展的中堅力量。

陽光保險自成立以來,累計承擔社會風險1290萬億元,已支付各類賠款超1930億元,上繳稅收超510億元,累計為超4.15億客戶提供保險保障,在各項公益慈善事業中累計投入超4.5億元。

運營情況

成立時間:2007年

注冊資本:183.4億元

最新償付能力:218.83%(2021年二季度)

2020年度原保費規模排行:第13名

i保作為首批互聯網專屬的重疾險,并沒有帶來太多的驚喜,只是一款比較簡單的重疾單次賠付重疾險。

涵蓋少兒特定重疾額外賠付,但是i保對少兒的保障實際上比較一般。

在定價上,還算合理,整體來說,i保表現比較中規中距,但不推薦未成年購買。

我是凹凸君,如果不知道怎么給自己和家人配置保障,但又希望好好規劃保障,不買錯不買貴,我們可以幫到你。

歡迎私信哦,全網統一ID:凹凸保(微信公眾號)

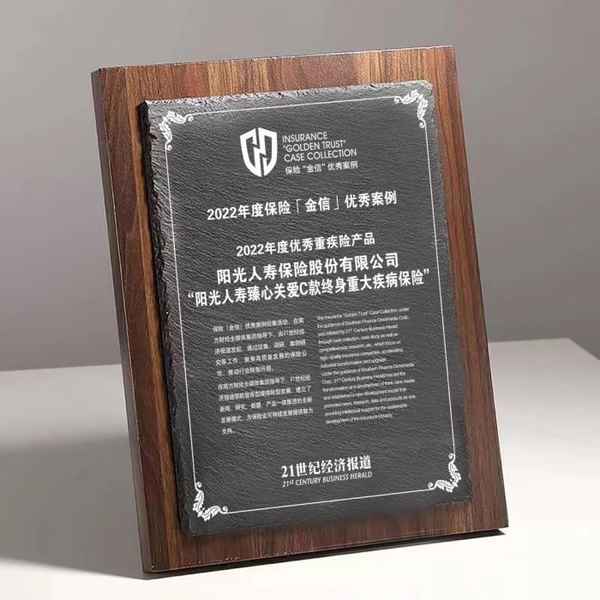

陽光人壽“臻心關愛C”獲評“年度優秀重疾險產品”

近日,在由21世紀經濟報道主辦的“南方財經國際論壇——保險云峰會(2022)”上,首屆保險“金信”優秀案例揭曉,“陽光人壽臻心關愛C款終身重大疾病保險”(以下簡稱“臻心關愛C”)在眾多參評產品中脫穎而出,榮獲“2022年度優秀重疾險產品”。

“臻心關愛”系列產品是陽光人壽面向企業伙伴推出的職域專屬產品。2021年2月行業新舊重疾定義切換后,陽光人壽推出“臻心關愛C”產品,為企業員工及其家人提供更全面的風險抵御能力。“臻心關愛C”保障全面,共保障182種疾病,其中輕癥重疾32種、中癥重疾30種、重大疾病120種,并提供被保險人保費豁免責任。如投保人附加了“附加多次給付重疾”,被保險人還可獲得額外兩次的重疾賠付。投保人還可靈活選擇包括投保人保費豁免、意外身故/殘疾、意外醫療、住院醫療、住院津貼等其他豐富的責任,滿足自己和家庭成員全面的保障需求。

值得注意的是,面對重疾高發且愈發低齡化,“臻心關愛C”在被保險人第20個保單周年日之前,針對合同約定的“惡性腫瘤-重度”,提供額外基本保額80%的“惡性腫瘤-重度”保險金,在客戶最需要承擔家庭責任重擔的年齡加大保額,且不額外增加保費,為客戶提供更加精準、貼心的風險保障。

據悉,21世紀經濟報道特別設立保險行業“金信”案例征集活動,從經營能力、創新水平、品牌認知、市場認可、社會責任等維度公平客觀地評選出保險行業優秀“金信”案例,促進保險行業健康發展,推動行業轉型升級。

更多內容請下載21財經APP

扒一扒陽光人壽i保C款終身重疾的缺點

文章首發于公眾號【尋保相】

01

產品簡介

i保C款終身重疾隸屬于陽光人壽保險公司,該公司成立于2007年12月,是陽光保險集團組建的第一家控股子公司。陽光保險集團是由中國石油化工集團公司、中國南方航空集團公司、中國鋁業公司、中國對外貿易運輸(集團)總公司、廣東電力發展股份有限公司等國有大型企業集團為主發起組建,注冊資本金為27.5億元人民幣。公司股東實力強大,涉及行業廣泛,股權結構合理,符合現代企業制度。

該產品是一款重疾單次賠付的產品,學名:陽光人壽i保C款終身重大疾病保險,主要特點有:

·重疾100種,賠1次,100%保額

·輕癥50種,分5組,賠5次,30%保額

·等待期內重疾、輕癥,均不承擔責任,退還已交保費,合同終止

·猶豫期15天;等待期180天

·可附加投保人豁免,包括重疾、全殘、身故等

·支持線下核保

02

產品解析

解析一:輕癥分組較好

該產品的輕癥疾病分5組,賠付5次,通常情況下,都會認為不分組的產品比分組的產品好,尤其是現在市場上消費型重疾單次賠付的產品,很多都是輕癥不分組(無間隔期或者有間隔期)。為什么說該產品的輕癥分組較好呢?因為“惡性腫瘤”對應的輕癥“非危及生命的惡性病變”單獨分一組;“冠狀動脈介入手術”與“不典型的急性心肌梗塞”分在不同組別,很多產品的心血管疾病都是存在隱形分組的情況,陽光人壽i保C款在心血管方面此處是有優勢的。

解析二:投保人豁免沒有輕癥責任

投保人豁免沒有輕癥責任,這個之前的文章已經闡述過,因為投保人是掏錢買保險的那個人,尤其是當父母給子女投保時,附加投保人豁免責任,顯得尤為重要。如果沒有輕癥責任(或者沒有高發輕癥責任),那就意味著投保人需要達到很嚴重的情況(身故、高殘、重疾),才能豁免保費。顯然,這是一個非常不友好的投保人豁免條款。

解析三:輕癥的“冠狀動脈介入手術”理賠條件嚴苛

解析一提到該產品在心血管方面是存在一定的優勢的,但是冠狀動脈介入手術疾病定義方面比較嚴苛,疾病定義如下:

而正常的冠狀動脈介入手術的定義是:

為了治療明顯的冠狀動脈狹窄性疾病,首次實施了冠狀動脈球囊擴張成形術、冠狀動脈支架植入術、冠狀動脈粥樣斑塊切除術或激光冠狀動脈成形術。

通過上述疾病定義,明顯能看到只要是實施了冠狀動脈介入手術,正常情況下都是可以理賠的,但是該產品會對“冠狀動脈狹窄”有明確的疾病確診條件限制。

其他解析:

·只有終身保障期限,不能靈活選擇定期保障

03

俗哥點評

陽光人壽i保C款終身重疾險相比于之前的i保B款終身重疾,產品保障責任提升一大截,如果是身體健康不佳的客戶,嘗試線下核保方式,可以投保該產品。