互聯網醫療現狀、什么是互聯網醫療

互聯網醫療三巨頭最新財報:踏實賺錢,戰略轉向與命運分野

近期,阿里健康、京東健康、平安好醫生陸續公布了最新的財務數據。

在營收上,阿里健康和京東健康保持了較大基數下的營收增長,但增速均回落至5%以下;平安好醫生的營收規模持續縮小,但首次實現財報層面上的盈利。

在最新的戰略和業務布局上,這三家互聯網醫療巨頭都在沿著各自的既定戰略行進,所有業務調整都服從于集團公司的整體戰略。京東健康依然執著于打造線上線下一體化的醫療健康服務生態,但家庭醫生的夢想交到了AI的手中;阿里健康放下了打通問診到購藥到后續健康管理閉環的野望,毅然轉向了泛健康賽道;平安好醫生則接近完成戰略轉型,新的KPI是服務好集團金融客戶的醫療和養老需求。

在過往那些璀璨的年代里,大家都在不約而同地探索著互聯網醫療行業的邊界和可能性,ToD(Doctor)、to I(Insurance)、ToH(Hospital)、ToP(Pharma)等各種業務方向都嘗試了一遍,最終找準了自己在產業里的定位。

這個被理想和技術催生的行業,正在逐漸回歸商業本質。線上醫保放開,即時零售崛起,在諸多變化中,這條賽道的終點還遠未出現。各家企業的選擇,也帶來了各自命運的分野。

從營收體量上來看,京東健康、阿里健康和平安好醫生呈現從高到低的梯隊格局,且差距較為明顯。今年上半年,京東健康實現營收283億元人民幣,比阿里健康整個2024財年的營收還多了13億元。而平安好醫生則繼續圍繞核心主業做減法,上半年的營收僅為20.9億元人民幣。

雖然整體差距較大,但如果單從互聯網醫療服務的定義上來看,三家公司幾乎是在伯仲之間。

京東健康把營收分為兩大類,一是商品,二是服務,其中服務包括了電商平臺的傭金、線上問診、數字化營銷等,今年上半年,這一塊的總體收入是44億元人民幣。平安好醫生在大幅削減實物類銷售業務后,把20.9億元的營收全部歸為服務類別。而阿里健康最近一份半年報的服務類收入為15億元左右。

值得注意的是,不論是京東健康還是阿里健康,他們的基本盤——自營商品銷售都已經進入了成長的瓶頸期。

今年上半年,京東健康的自營收入為239億元人民幣,比去年同期的232億元僅僅多了7個億,這也直接將京東健康的整體營收增速拉低到了4.6%。做個簡單對比,2023年中報時,京東健康的自營收入增加了57億元,公司整體營收的增速是34%。

阿里健康的放緩趨勢更為明顯。2024年財年數據顯示,阿里健康自營收入為237.4億元人民幣,相比2023年財年的236億元幾乎沒有增長。受此影響,阿里健康2024財年的營收增幅僅為1%,而2023財年時這一指標為30%。

“藥械這個類別,不管在哪一個渠道,有多大的渠道紅利,它最終都是有天花板的。”一位長期專注于醫藥領域的投資人告訴《健聞咨詢》,京東健康和阿里健康自從成立以來,每年的營收都是兩位數甚至倍數級增長,但隨著市場趨近飽和,這個勢頭必然會中斷,“大家會在一個相對穩定的規模上搖擺。”

相比于這兩家擅長“賣藥”的電商平臺,平安好醫生這幾年反其道而行之,碾壓式收縮藥品銷售業務,雖然營收規模一降再降(相比峰值時減少了近40%),但利潤率卻穩步上升。從去年開始,平安好醫生的毛利率就一直穩定在32%左右,比京東健康和阿里健康高出了10個百分點,并最終在今年中報時首次實現扭虧為盈。

當然,不可否認的是,人力成本的變化也在很大程度上影響了這三家公司的利潤曲線。以過往三年為例,平安好醫生的員工人數從4561人縮減至1446人,減員比例近70%。而阿里健康從1033人增加到1435人,京東健康則從2576人增加至3177人。

“過去這幾年,你會發現一個很有意思的現象,最早追求用戶規模的平安好醫生,開始講‘小而美’的故事,而最初以服務小微商家起家的平臺,正在慢慢變得‘大而全’起來。”

醫藥電商行業的資深研究員陸陽(化名)表示,京東健康和阿里健康的自營平臺活躍用戶數分別為1.8億和7700萬,這個比例和兩家公司的營收規模整體相當。而平安好醫生已經不再于財報中體現個人用戶數量,取而代之的是戰略業務付費用戶和服務企業的數量,全面轉向集團金融主業和B端市場。

結合公開報道和最新的財報信息,三家公司的戰略重心和業務方向都在悄然發生變化。

從京東健康來看,今年最大的動作無非兩件事。

一是裁撤調整了原本寄予厚望的家庭醫生業務。對此,今年5月,《健聞咨詢》曾刊發獨家報道,據知情人士透露,京東家醫自2020年8月上線以來,公司投入了巨大的人力物力財力,產品定位也經歷多次調整,但始終沒能解決銷售問題。說白了,就是投入產出不成正比,是一門賠錢的生意。

二是在去年發布“京醫千詢”醫療大模型的基礎上,推出了一站式智能醫療服務產品“康康”。京東健康方面稱,希望“康康”能成為普通用戶身邊的個人健康助手,即用戶在生活中遇到健康方面的問題,都可以向“康康”問詢,并通過“康康”鏈接到大量的線上線下醫療資源,無論是尋醫問藥,還是健康科普,都能夠一站式解決。

看到這里,懂行的人就會發現,“康康”不就是一個AI版的家庭醫生嗎?也就是說,京東健康仍然寄希望于打造一款入口級產品,只是過去真人版的家庭醫生成本大,定價高,服務人數有限,而AI版的家庭醫生則完美地避開了這些缺點。

唯一的問題在于,AI版家庭醫生的服務能力是否值得用戶信任。這一點,京東健康在今年上半年的財報中也多次做了背書。比如京東健康和溫州醫科大學附屬第一醫院聯合研發的“基于大語言模型的診前數字醫生”入選CHIMA2024醫院新興技術創新應用典型案例,包括推出AI心理陪伴師,輔助診斷工具及數字管理工具等。

相比之下,于去年底換帥的阿里健康似乎已經下定決心淡化嚴肅醫療的色彩,轉而投入更符合電商基因的泛健康賽道。

2024年財年,阿里健康在自營收入整體持平的情況下,幾個收入同比增長超過50%的類目分別是個人護理、保健和按摩器材,護具(器械)的收入更是同比增長超過68%。與此同時,阿里健康大藥房還新增了寵物醫療及部分功能性護膚面膜等慢健康品類目。它們的共同特點是,獨立于傳統的醫療體系之外,更貼近日常消費品的屬性。

即便是在處方藥領域,阿里健康也選擇了更輕巧的品類進行合作。比如,和華東醫藥合作,線上首發了第一個國產GLP-1類藥物利拉魯肽注射液,該藥物可以用于治療BMI大于27的單純性肥胖患者。此外,阿里健康還和輝瑞合作,首發了全球唯一一款獲批用于治療成人重度斑禿的藥物樂復諾。

三巨頭中,唯一想把醫療服務做深的是體量最小的平安好醫生。

一個意味深長的細節是,今年6月,在京東健康下線家醫服務包后,平安好醫生宣布對旗下的家醫品牌“平安家醫”進行全面升級。升級后的“平安家醫”打造了11312的服務體系,包含1個專業權威的家庭醫生團隊,1個國際一流的標準服務路徑,3套主動式的健康管理服務和12項稀缺醫療資源。

除此以外,去年8月上任的CEO李斗還為平安好醫生帶來了另一條業務主線——養老管家,這部分業務也在今年上半年被首次單獨列為公司業務主項進行披露。

為了支撐家庭醫生和養老管家這兩大核心樞紐,平安好醫生建立了覆蓋29個科室的約5萬名內外部醫生團隊,累計簽約專家醫生約2900人。在AI能力上,平安好醫生的自研醫療大模型,覆蓋了143萬醫生及14.2億次問診數據,能夠將家醫服務的效能提升30%。

在戰略性放棄C端市場,引入養老服務后,平安好醫生的業務目標就變得十分清晰——把精力聚焦在1770萬戰略業務的付費用戶身上,踏踏實實地做好這部分高凈值人群的醫療和養老服務。

當外部環境不好的時候,企業和人一樣,會本能地退回到自己最舒服的環境里。但這并不意味著探險的結束,人總會有重新出發的時候。

(本文來自第一財經)

互聯網醫療,它賺翻了

文 | vb動脈網

近日,美國互聯網醫療上市企業紛紛發布了最新的半年報,幾大大廠表現不佳。其中,被認為是互聯網醫療鼻祖的Teladoc虧損超8億美元,股價創下了上市近十年來的最低紀錄。另一先驅Amwell則不得已對股票進行了反向拆分,以避免股價低于1美元被摘牌的窘境。

不僅如此,包括亞馬遜、Walgreens、沃爾瑪等在過去幾年間紛紛進入互聯網醫療的大廠的半年財報表現似乎透露出一個信號——互聯網醫療,虧麻了。

然而,這一賽道也并非全是壞消息,一些互聯網醫療新銳正在迅速崛起。或許要不了多少時間,它們就將取代“鼻祖”和“先驅”,成為互聯網醫療的新標桿!

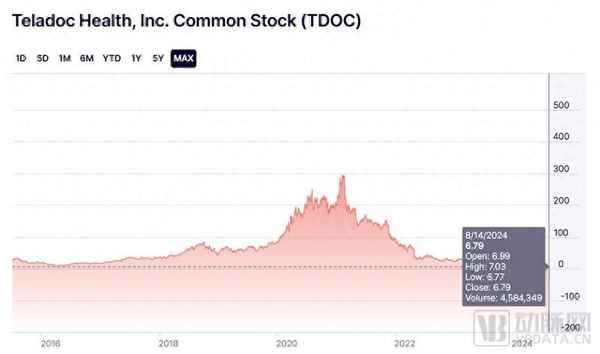

“鼻祖”巨虧超8億,形勢岌岌可危被認為是互聯網醫療鼻祖之一的Teladoc在最近兩年的表現一直不如人意。因為收購Livongo導致商譽減值的原因,其在2022財年巨虧137億美元,令人瞠目結舌。隨后的2023財年,Teladoc并未從根本上改變頹勢,仍有2.2億美元的虧損。

糟糕的業績表現也直接導致在長達15年時間里領導Teladoc創下無數輝煌的功勛CEO宣布主動辭職。

雖然之前的業績與其并沒有什么直接關系,但Teladoc的新任CEO在其上任后的第一個財季卻在烈日下感受到了寒意——Teladoc在Q2財季再次巨虧8.38億美元。整個2024財年上半年,Teladoc已經虧損9.196億美元。相比之下,去年上半年虧損1.344億美元的業績竟然變得一點都不刺眼。

受到業績的拖累,其股價也跌至6.79美元(8月14日收盤價)的歷史低點。要知道,這個互聯網醫療鼻祖曾在2021年創造出收盤超294美元的巔峰。與巔峰相比,其市值已經蒸發了98%之多!即使與今年初相比,其股價也已經下跌了接近7成之多。

Teladoc股價已創下歷史新低(截圖自納斯達克官網)

導致本季巨虧的主要原因來自于其心理健康部門BetterHelp業績不達承諾預期所導致的7.9億美元商譽減值。根據財報,BetterHelp業務在Q2營收2.65億美元,比2023財年Q2營收下降9%。

BetterHelp是Teladoc在早期收購的線上心理健康服務平臺。2015年1月,BetterHelp被Teladoc用350萬美元的現金及100萬美元的本票收購,并逐漸成長為重要的心理健康在線服務平臺。

由于新冠疫情期間心理服務供不應求,加上BetterHelp的每小時費用僅需數十美元,遠低于美國私人心理醫生每小時100-200美元的費用,BetterHelp得以迅速成長。

2021財年,BetterHelp曾實現7.2億美元營收,并在2022財年暴漲四成至10.13億美元。相比同期Teladoc其他業務增長的乏力,仍然快速增長的BetterHelp一度被認為是引領Teladoc走出泥潭的希望。

然而,BetterHelp的營收在2023財年增速明顯放緩,僅同比增長11%至11.3億美元。到了今年上半年,其營收甚至出現了下滑。更糟糕的是,這部分業務的平均付費用戶同比下降14%至40.7萬人。

一直以來,BetterHelp的口碑和效果都毀譽參半。主要通過文字聊天對話的形式缺乏有效性研究,線上心理醫生的回復也普遍存在滯后;再加上收入不高,BetterHelp往往只能吸引資歷較淺的治療師。這些因素都導致大眾對于BetterHelp的治療效果愈加懷疑。

同時,BetterHelp還存在數據安全問題,并引發FTC(美國聯邦貿易委員會)的訴訟。一直到2023年,BetterHelp在向涉嫌被分享健康數據的用戶共支付780萬美元,并被禁止向第三方分享用戶健康數據進行廣告業務后才與FTC達成和解。

在保險支付上,BetterHelp一直未能實現突破。Teladoc高層在財報電話會上表示,根據對放棄BetterHelp服務的用戶的了解,自費高昂且缺乏保險是他們放棄該服務的重要原因之一。

當然,BetterHelp業績下滑更為重要的原因是營收高度依賴廣告推廣,導致其廣告市場費用與一直居高不下。隨著近期美國總統大選進一步拉高線上廣告價格,使其獲客成本高企,導致其原本就在減少的廣告市場開支效果不及以往,營收自然也受到影響。

業績下滑,加上本年度廣告價格居高不下,Teladoc高層認為BetterHelp的業績不僅增長無望,如果廣告成本一直居高不下,BetterHelp的收入甚至可能出現兩位數的降幅。基于客戶獲取成本和廣告市場的不可預測性,Teladoc最終撤回了BetterHelp業務的全年展望,并將這部分預期10億美元的業務規模進行了商譽減值。

受此影響,Teladoc高層預期2024財年營收同比增長率將低于個位數,為了避免過度預測導致投資者失敗的潛在可能,其也選擇撤回2024財年展望和未來三年的業務展望。

當然,Teladoc迎來的不全是壞消息。一直作為“壓艙石”的綜合護理板塊營收同比增長5%至3.774億美元,調整后EBITDA飆升近七成達6400萬美元,均比之前的預期表現更好。

Teladoc之前一直進行打通內部業務的工作,試圖讓客戶能夠一站式獲取更多服務,進而帶來單價的提升。Q2綜合護理板塊的業績表明這一策略可能正在發揮作用。

同時,它的國際業務增長了12%。因此,Teladoc計劃將發展國際業務作為扭轉當下局面的重要舉措,尤其是獲客成本較低的非英語地區已被其納入優先開拓的市場方向。

此外,Teladoc正在努力推動將BetterHelp接入保險支付——預計BetterHelp在今年底將具備保險覆蓋的技術能力,并在明年實現保險的接入。盡管如此,指望BetterHelp要想恢復到過去的高增長,成為帶動Teladoc逃離困境的引擎,或許并不那么實際。

這個互聯網醫療鼻祖正深陷泥潭。如何駛出泥潭,不僅需要考驗新CEO的能力,也需要一點點運氣。

“先驅”為免摘牌反向拆分,后市走向仍有希望雖然“鼻祖”Teladoc虧損嚴重,但其營收仍然頗為穩定,且全年數十億美元的盤子規模并不小。相比之下,另外一家一直被業界拿來與Teladoc對標的互聯網醫療“先驅”——上市企業Amwell(American Well)的營收量級就完全不在一個檔次了。

在剛剛公布的Q2財報中,Amwell實現了6280萬美元的季度營收,比去年同期的6240萬美元略低,但仍然高于之前對Q2的預測(6110萬美元)。本季虧損5000萬美元,比Q1(虧損7340萬美元)和去年同期(虧損9350萬美元)的指標相比皆有所收窄。調整后的EBITDA虧損為3500萬美元,也比上一季度虧損4570萬美元的水平更低。

整個2024財年上半年,Amwell實現營收1.22億美元,略低于2023上半財年1.26億的營收。不過,其半年凈虧損大幅減少至1.24億美元,遠低于去年上半年4.92億美元的虧損,也低于去年同期在扣除3.58億美元的商譽減值后1.34億美元的凈虧損。這說明其成本控制策略已經發揮作用。

在發布最新的財報后,Amwell已將2024財年預期調整后EBITDA指標上調了1000萬美元,從虧損1.55-1.6億美元調整為虧損1.45-1.5億美元,但預計收入(2.59-2.69億美元)及遠程醫療AMG就診量(160-170萬)并沒有發生變化。

在此之前,Amwell剛剛因為普通股連續30天平均收盤價低于1美元的臨界價格觸發美國證券交易委員會的退市警告。在不得已的情況下,Amwell在6月底宣布對股票進行反向拆分以使其股價重新滿足1美元最低平均收盤價的要求。

反向拆分是二級市場的一種操作,通過將現有股票的數量合并為更少的股票從而成比例地提升股價。類似Amwell的情況,避免被交易所除名是這種操作最常見的原因之一。盡管反向拆分一般不會影響企業市值,但這種操作通常代表企業陷入困境,必須解決燃眉之急。

根據公開資料,Amwell的拆分比例從1∶10到1∶20。這將使其流通的股票數量大幅縮減至以往的1/20。按照這一反向拆分比例,A類普通股數量將從約2.66億股大幅減少到約1330萬股,B類普通股和C類普通股的數量分別同比例減少至約137萬股和約28萬股。

股價則提升到反向拆分前的20倍——在完成正式反向拆分后,其股價已經達到了8美元左右的水平,已經滿足1美元最低平均收盤價的要求,暫時解除了退市危機。

一個好消息是,Amwell過去幾年在技術上的投資開始逐漸發揮作用。2021年4月,Amwell發布了Converge遠程醫療平臺,通過統一的界面將Amwell自己的所有產品和第三方應用程序集成在一起。

通俗來說,這一平臺更像是“遠程醫療的應用商店”,這種緊密的協作可以極大提升用戶體驗。

比如,2022年8月,Amwell就贏得了CVS的青睞,基于該平臺幫助這家醫藥巨頭搭建初級保健線上服務,并計劃將CVS生態系統的服務元素全部整合到具有統一用戶體驗的單一平臺下。

根據Amwell在本季財報電話會議中透露的數據,Converge的患者好評率已經超過90%。同時,在本季度150萬次的訪問量中,70%的訪問量出自Converge平臺。

2023年11月,Amwell憑此拿到了美國國防衛生局(DHA)價值1.8億美元的大單,將部署Converge平臺取代美軍衛生系統中的既有視頻解決方案。根據Amwell高層的預計,該項目的逐步推進將使得Amwell的毛利率在2024財年達到30%,并在2025財年進一步提升,甚至達到有達到50%的可能性。

大型醫療集團也頗為認可Converge平臺,并開始部署該平臺。比如,Capital Blue Cross就在Q2遷移到Converge平臺,并被Amwell高層認為是“迄今為止最高效、最精簡的遷移之一”。

另外一方面,Amwell在成本上的縮減也值得一提。2023年,為減少開支,Amwell裁員10%,被認為對于改善財務預期起到了重要的作用。

隨著這些策略實施的推進,Amwell預期其財務狀況將得到逐步好轉。不過,這個互聯網醫療“先驅”可能仍然需要更多的好消息。

大廠在縮減互聯網醫療,新興力量則在崛起除了Teladoc與Amwell,其他幾家在過去幾年間擠入互聯網醫療的大廠紛紛縮減甚至關閉了互聯網醫療業務。尤以4月最為集中——聯合健康宣布將關閉其Optum線上醫療項目;幾天后,沃爾瑪又宣布將關閉沃爾瑪健康,其中包括線上醫療。

仍在堅持的幾家大廠的半年財報也頗為難看。比如Walgreens的Q2營收雖然同比增長6.3%至371億美元,但因為所收購的VillageMD業績不佳導致58億美元商譽減值,使其Q2反而虧損了59億美元之多——去年同期的業績則為盈利7.03億美元。

2021年,Walgreens以52億美元的代價成為了VillageMD的大股東,僅僅不到兩年,它就在考慮全面出售這部分業務。

亞馬遜的境況也差不多,在2022年,它以以其歷史上第三高的并購價格——39億美元的價格收購One Medical。雖然購入時間尚短,不太好出手。但亞馬遜在2024年開年的第一個動作卻是裁減One Medical成本,除了削減了數百個工作崗位,為One Medical設定了到2028年將其固定運營成本從總收入41%削減到20%的目標,還計劃將每位患者的就診成本從2023年的372美元大幅降至2024年的322美元。

互聯網醫療曾在新冠疫情期間得到了遠超預期的發展。為了改善疫情期間線下醫療供不應求的狀況,當時的美國政府發布了一系列措施來推動互聯網醫療,比如互聯網醫療可以得到保險報銷的臨時政策,又比如針對數字療法等遠程醫療措施的應急審批等。

來自美國國家衛生統計中心的數據顯示,在Medicare對遠程醫療就診的覆蓋等靈活性的支持下,使用互聯網的醫生比例在這期間迅速增加,從2019年的15.4%飆升到2021年的86.5%。這種對未來的樂觀預期也使得美國的互聯網醫療在當時得到了高度關注,連帶相關風險投資在也增加了兩倍。

不過,好景不長,自2021年以來,美國互聯網醫療的使用總體呈下降趨勢。根據Trilliant Health在6月的分析,季度互聯網醫療就診次數已從2020年超過6000萬次的峰值下降到 2023年Q3的不到3000萬次。

此外,疫情期間為擴大互聯網醫療設定的保險優惠政策將于今年年底到期,能否得到延期目前還存在不確定性。

當然,互聯網醫療并不全是壞消息——一些專注于細分賽道的互聯網醫療企業正在迅速崛起。

Hims&Hers就又交出了一份靚麗的季度財報。這家企業Q2實現營收3.16億美元,相比2023財年Q2營收2.08億美元同比增長52%;凈利潤則達到1330萬美元,比2023財年Q2凈虧損720萬美元的水平也大幅增長。

它的Q2調整后EBITDA高達3930萬美元,運營產生現金流達到約4760萬美元,相比2023財年Q2分別增長270%和377%,相當夸張。

Hims&Hers的Q2財報相當耀眼(截圖自Hims&Hers財報)

同時,截至2024財年Q2,Hims&Hers的訂閱用戶數比去年同比大幅增長43%至190萬,平均用戶單價也從53美元增加至57美元。

基于這些積極數據,Hims&Hers再次上調業務預期,將2024財年全年收入預期上調至13.7-14億美元,調整后EBITDA預期上調至1.4-1.55億美元。要知道,僅僅在Q1財報發布后,Hims&Hers才剛剛將2024年全年收入預期上調至12.0-12.3億美元,調整后EBITDA上調至1.2-1.35億美元。

在2023財年,Hims&Hers實現了高達8.42億美元的營收,相比上一財年的營收(5.03億美元)增加67%之多。這也高于Hims&Hers在2022財年年報中做出的營收預測——當時,其對2023年營收做出的預測為7.35-7.55億美元。

目前來看,Hims&Hers在2024財年又將復刻上一年的輝煌。

尤為不易的是,自公布業績預測以來,這家公司連續三年的實際營收都高于上一年的預測。顯然,恐怕就連公司本身也沒有預測到如此迅猛的增長。從2018財年到2023財年,其6年營收復合增長率達到了夸張的77.4%之多。

在脫發和男性健康兩個細分領域取得成功后,Hims&Hers迅速將其業務模型向具有同樣屬性的其他細分賽道拓展,已開拓了包括女性皮膚護理、心理健康、基層醫療和肥胖等業務領域。

尤其肥胖賽道是拓展重點。Hims&Hers在5月宣布將在其減肥產品包中增加GLP-1注射劑,被描述為“使用與諾和諾德司美格魯肽(Ozempic和Wegovy)相同的活性成分。”但其GLP-1仿制藥每月將僅需199美元,比諾和諾德司美格魯肽和禮來替爾泊肽便宜85%。

公司預期,這將為其在2025財年底帶來超過1億美元的收入。受此消息影響,Hims&Hers的股價在宣布后的第一個交易日最高暴漲近40%,收盤漲27.66%。

在全球肥胖愈發嚴重的背景下,減重效果顯著的GLP-1正成為新的“潑天富貴”。繼之前的賽道成功之后,Hims&Hers再次接住了“潑天富貴”,不得不感嘆其高層的遠見。

另外一家聚焦心理健康的互聯網醫療企業Talkspace也維持了上升勢頭,Q2實現營收4600萬美元,同比增長29%,其中,來自包括Medicare在內的政府支付方的收入增長狂漲62%,達到3000萬美元。從2024年5月開始,Talkspace剛剛宣布將在年底前為全美的Medicare客戶提供Talkspace服務。

除了針對政府支付方收入的增加,直接面向企業的收入也增長20%至約1000萬美元,這也證明了Talkspace在兩年前從D2C轉向B2B模式的明智之處。

拿下政府支付合同并不容易,由于政府保險需要服務數百萬擁有合格醫療保險計劃的65歲以上的老年人,Talkspace對其基礎設施進行了大量投資,包括擴大其獲得許可的合格提供商網絡,并建設基礎設施以滿足醫保的報銷要求。

在此之前,Talkspace一直以2C模式為主。與BetterHelp類似,Talkspace也經歷了高收入、高支出的階段。在權衡之后,Talkspace在兩年前放棄了這種模式。目前,在其Q2營收中,直接面向消費者的業務持續下滑了29%,僅有650萬美元。

由于收入的增加,Talkspace的虧損已從2023財年Q2的470萬美元縮減至虧損50萬美元,調整后EBITDA則為盈利120萬美元,也比一年前的虧損400萬美元有所改善。預計全年收入將在1.85-1.95億美元,調整后EBITDA為400-800萬美元。

在2023財年,Talkspace營收同比增長25%,達到了1.5億美元。如果2024財年營收的預測得以實現,其營收增速將再次達到這一水平。

雖然規模不算大,但這家在2021年通過SPAC上市的互聯網醫療新銳的確將在2024年迎來公司創立12年歷史上的首次盈利。尤其值得一提的是,Talkspace的高層對于“小而美”的策略較為滿意,表示不需要并購來實現增長。取而代之的是,董事會將在未來兩年內進行高達1500萬美元的股票回購計劃提振股價。

顯然,在Teladoc和Amwell等傳統互聯網醫療企業衰退的同時,新入局的Hims&Hers和Talkspace憑借對細分賽道頗有遠見的篩選和專注正在悄然崛起。

寫在最后不單是美國的互聯網醫療,國內的互聯網醫療行業同樣面臨調整。

當然,互聯網醫療對于醫療的賦能無需質疑。隨著近年來互聯網醫療逐漸滲透到醫療全流程,無論是患者還是醫生都切實感受到了互聯網技術帶來的便利。不過,也必須承認,互聯網醫療仍需要進一步的技術革命,來突破目前面臨的瓶頸。AI和數字療法的進展,或許會成為互聯網醫療需要的未來。

雖然大廠表現不佳,但一些新興的具有特點的互聯網醫療模式也在悄然長成,堅守專業化的“小而美”或許并不是沒有前途,這種探索方向也代表了一種潛在的可能。假以時日,“小而美”也能成長為參天大樹。

互聯網醫療,未來將如何進化,就讓我們拭目以待。