中國人保 好醫保、中國人保好醫保住院醫療

五款醫療險測評:人保健康好醫保0免賠表現亮眼 金醫保、藍醫保、長相安保障力度得分接近|南財保險測評(第87期)

南方財經全媒體記者 孫詩卉 實習生 楊瑞 、雷蕾 上海報道

本期南財保險測評選取五款在售醫療險產品,使用“南財醫療險TDW ( Ten Dimensions Weighted ) 模型”分別進行詳細測評,旨在為消費者選購醫療險提供參考。

此次的保費測評標準為:按年繳費,有社保,選擇所有可選擇責任,各選取20歲男性和20歲女性首次投保的保費價格作為測評的保費。

本期的醫療險測評產品為:人保健康—好醫保長期醫療險6年版(0免賠)、人保健康—好醫保長期醫療保險(旗艦版)、人保壽險—金醫保、太平洋健康—藍醫保、平安健康—長相安長期百萬醫療。

以下為具體計算結果:

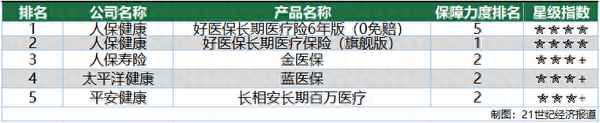

綜合排名第一的是人保健康—好醫保長期醫療險6年版(0免賠),保障力度排名第五,星級指數????。

綜合排名第二的是人保健康—好醫保長期醫療保險(旗艦版),保障力度排名第一,星級指數????。

綜合排名第三的是人保壽險—金醫保,保障力度排名第二,星級指數???+。

綜合排名第四的是太平洋健康—藍醫保,保障力度并列排名第二,星級指數???+。

綜合排名第五的是平安健康—長相安長期百萬醫療,保障力度并列排名第二,星級指數???+。

本期將對這五款產品進行詳細解讀:

一、人保健康—好醫保長期醫療險6年版(0免賠),星級指數????

本期兩款人保健康的好醫保分別摘得冠亞軍,亮點不少,其中值得關注的是,兩款產品均升級了0免賠、續保條件較為寬松且在價格方面也擁有不錯的競爭力。

好醫保·長期醫療保險在去年6月進行了一次全面升級,除了將原來的1萬免賠額,直接升級到0免賠,此外,還在許多方面進行了升級。

首先,新產品將1萬元的免賠額取消,改成了1萬元(含)以下部分賠付比例30%,理賠門檻大大降低。

其次,升級后的好醫保,將院外購藥賠付詳情寫進條款,只要藥品滿足條款規定,不論是一般疾病用的藥物,還是腫瘤藥物,院外購藥都能賠付。

另外,升級版本的“住院前后門急診醫療費”報銷天數,由原來入院前7天,增加到入院前30天,被保人可以有更多的報銷空間。

不過,除了以上升級的部分,也有一些條款變得更加嚴格,例如,舊版的好醫保,床位費是普通單人標準間病房價格為限,但新版限制不超過公立普通部雙人間病房價格。

其他部分依舊保持不變,一般住院醫療保險金保額200萬元,重大疾病住院保險金保額400萬,包含100種重疾。贈送惡性腫瘤特藥服務,癌癥特藥不設目錄限制,滿足條件可申請100%報銷。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性保費價格作為測評的保費,測算得到20歲男性或女性每年均需交167元。

二、人保健康—好醫保長期醫療保險(旗艦版),星級指數????

好醫保長期醫療保險(旗艦版)是中國人保和螞蟻保最近聯合新出的一款產品,亮點在于0免賠額,終身保證續保。這是行業內首款同時兼具“0免賠額”和在特定心血管及癌癥上最高終身續保的百萬醫療險,因此被稱為旗艦版。

據了解,此次新上線的好醫保·長期醫療(旗艦版)集合了過往產品的特色,這份產品由三份保險組成:人保健康的悠福保醫療險、悠愛保醫療險、金福至臻重疾險。

從保險內容來看,悠福保是一份保3種疾病的防癌險+11種心血管類疾病的醫療險,保證終身續保;悠愛保是一份百萬醫療險,保證續保20年;金福至臻是一份重疾險,包含100種重度疾病,不保證續保。

從亮點來看,“0免賠額”分為兩種情況,第一種是癌癥及11種心血管疾病,經社保報銷且符合理賠條件的,賠付比例100%;第二種是一般疾病,經社保報銷,1萬元及以下部分按照30%比例賠付,超出1萬元的費用按照100%比例賠付。

在續保方面,也分為兩種情況,一般醫療20年保證續保,逐年續保最高可續保至100歲;另一種是癌癥及11種心血管疾病終身保證續保。和目前市面上絕大多數能終身保證續保的醫療險相比,好醫保·長期醫療(旗艦版)疾病覆蓋范圍更廣,不僅僅包括癌癥,還包括11種心血管疾病。

從基礎保障內容來看,保障內容涵蓋住院醫療、門診手術、特殊門診和住院前后門急診,保險金額400萬。

從保費來看,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評保費,測算得到20歲男性或女性每年均需交210元。

三、人保壽險—金醫保,星級指數???+

四、人保壽險的金醫保、太平洋健康的藍醫保和平安啊健康的長相安長期百萬醫療綜合得分和保障力度得分接近,不過在細分項目中各有側重,可以根據不同的需求選擇。

基礎保障方面,金醫保年度保額400萬,在保證續保期間內給付總限額800萬。一般醫療保險金、輕中癥疾病醫療保險金年度限額均為200萬,共享免賠額1萬。重癥醫療保險金年度限額400萬,包含120種重大疾病。住院前后門急診醫療費的報銷天數包含住院前30天和出院后30天內。

與其他醫療險不同的是,金醫保還附加了輕中癥醫療保險金,與一般疾病醫療保險金類似,四大基本費用包含齊全,涵蓋住院醫療、特殊門診醫療、門診手術醫療、住院前30天和出院后30天內門急診醫療費用。且同樣有200萬保額。

可選責任方面,金醫保有三種選擇:院外惡性腫瘤特定藥品費用醫療保險金、特定重大疾病關愛保險金、重大疾病住院津貼保險金。院外惡性腫瘤特定藥品費用醫療保險金包含157種特藥,2種CAR-T藥品也囊括在內,保額200萬,0免賠,100%賠付。特定重疾關愛保險金可報銷20種特定重大疾病,在保險期間內,按照合同約定一次性給付保險金10萬,并且可與120種重疾關愛保險金疊加賠付。投保時若選擇了重疾住院津貼保險金,被保人因重疾住院時,可申請津貼200/天,每保單年度60日為限。

總之,投保人可以根據需求自行選擇,比較靈活。

此外,金醫保各年齡段保費相對都比較便宜,有社保情況下,首年最低保費145元,家庭投保還可享受優惠折扣,2人投保可享95折、3人享9折,4人及以上享85折優惠。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評保費,測算得到20歲男性每年需交219元,20歲女性每年需交209元。

四、太平洋健康—藍醫保,星級指數???+

基礎保障方面,一般住院醫療保險金年度限額200萬。重疾醫療保險金年度限額400萬元,包含120種重大疾病。除此之外,藍醫保還提供特疾醫療保險金,共包含55種疾病,年度保額200萬,扣除1萬/年的免賠額后,100%報銷。保證續保期內,一般醫療、特疾醫療、重疾醫療、特定藥品(可選)共享限額800萬元。

可選責任方面,藍醫保包含特定藥品、特需醫療、重疾保險金等可選責任,消費者可以根據需求自行選擇。其中,特定藥品的指定藥品清單包含130種藥品,保額200萬,0免賠,醫保目錄外藥品100%賠付。

特需醫療包含5種疾病,可以報銷在二級及二級以上公立醫院的特需部、VIP部及國際部的醫療費用,0免賠額,100%報銷。

重疾保險金有1/2/3/4/5萬元的保額可選,根據投保時選擇的保額不同,每年需繳納的費用也不同。涵蓋120種重疾,確診后一次性賠付保額。

值得注意的是,藍醫保可投保年齡為五款產品中最為寬泛的,一直到65周歲均可投保,而同類產品一般限制在55周歲至60周歲。

費用方面,按年繳費,選擇所有可選擇責任,重大疾病保險金選擇最高的5萬元,選取20歲男性和20歲女性的保費價格作為測評的保費,測算得到20歲男性每年需交304元,20歲女性每年需交299.5元。

五、平安健康—長相安長期百萬醫療,星級指數???+

總體來說,平安健康—長相安長期百萬醫療表現中規中矩,在各方面沒有明顯短板,星級指數???+。

長相安長期醫療險的基礎責任包含了一般醫療保險金、55種特定疾病醫療保險金和120種重大疾病醫療保險金及重疾津貼,覆蓋住院醫療、門診急診、住院前后30天門診急診醫療保險金等。其中,一般醫療年度限額200萬,免賠額首年1萬/年,之后若前一年無理賠則下一年免賠額遞減1000元,最低減至5000元。重疾醫療年度限額400萬,一般賠付比例100%。此外,長相安還有重疾津貼保險金,保額1萬元,保證續保期內僅賠付一次。

可選責任方面,長相安提供了特定藥品費用醫療、重癥監護病房住院津貼、少兒門急診醫療三類可選責任。

特定藥品清單中包含100種藥品,包括了兩種CAR-T藥品,0免賠,醫保結算賠付100%,未經醫保結算賠付60%。重癥監護病房住院津貼800元/天,每次限30天,每年限90天。少兒門急診醫療保險金總賠付限額5000元,其中20種指定疾病門急診免賠額100元/次,意外門診0免賠。醫保范圍外藥品報銷30%,醫保范圍內通過醫保結算的報銷80%,未通過醫保結算報銷50%。

在增值服務方面,長相安長期醫療險在投保后可獲贈特藥/住院墊付、陪診/住院陪護、全球找藥、家庭醫生等健康管理服務,方便實用。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評的保費,測算得到20歲男性或女性每年均需交230.4元。

南財保險測評欄目介紹:

21世紀經濟報道通過“南財保險TDW(Ten Dimensions Weighted)模型”對當前在售的重疾險、醫療險陸續進行測評,旨在為消費者提供參考。

(注:本測評不涉及產品推薦,具體產品請以合同條款為主,詳細信息請聯系相關保險公司服務人員。)

更多內容請下載21財經APP

【粉絲問答】資深險經紀人眼中的人保好醫保長期百萬醫療

粉絲:龍哥,我最近在考慮購買人保好醫保長期醫療險,你能給我講講這款產品的優缺點嗎?

龍哥:當然可以,粉絲。人保好醫保長期醫療險是一款在市場上比較受歡迎的醫療保險產品。首先說說它的優點吧。

優點:

粉絲:那它的優點有哪些呢?

龍哥:首先,這款產品的保障內容非常全面,涵蓋了住院醫療費用、門診醫療費用、特定藥品費用以及惡性腫瘤赴日醫療保險金(可選)等,能夠為你提供全方位的醫療保障。

其次,人保好醫保長期醫療險的續保條件非常好,無論是6年版還是20年版,都提供了較長的保證續保期限。這意味著在這段期間內,即使你的身體狀況發生變化或已經發生過理賠,也可以無條件續保,大大降低了你在需要醫療保障時無法獲得保障的風險。

此外,它還有6年共享免賠額的特點,也就是說在6年的保障期內,你可以共享1萬的免賠額,這降低了你的經濟負擔。

最后,人保好醫保長期醫療險還提供了一些特色的增值服務,如質子重離子治療等,這些服務能夠為你提供更加全面和高效的治療手段。

不足:

粉絲:聽起來很不錯,那它有沒有什么不足呢?

龍哥:當然,任何產品都有其不足之處。對于人保好醫保長期醫療險來說,首先要注意的是醫院外購藥的報銷限制。對于特定藥品費用,尤其是從醫院外購買的藥品,如果沒有經過社保報銷,報銷比例會相對較低,這可能會增加你的經濟負擔。

其次,它的等待期相對較長,尤其是20年版的等待期高達90天。在等待期內發生的醫療費用,保險公司是不予賠付的,這可能會讓你覺得有些不便。

另外,雖然人保好醫保長期醫療險的質子重離子治療可以報銷,但需要共享保額。這意味著如果你同時需要其他醫療保障,可能會影響到質子重離子治療的報銷比例。

最后,由于醫療費用的通脹和保險公司風險管理的需要,人保好醫保長期醫療險的保費可能會逐年遞增,這可能會增加你的經濟壓力。

粉絲:我明白了,龍哥。那我在購買前還需要注意什么呢?

龍哥:除了了解產品的優缺點外,你還需要仔細閱讀保險條款和細則,確保自己清楚了解產品的保障范圍、報銷比例、除外責任等內容。同時,你也可以根據自己的實際情況和需求,選擇適合自己的保障計劃和保額。另外,購買保險時還需要注意選擇正規渠道和保險公司,確保自己的權益得到保障。