平安科技上市了嗎-中國平安上市股價多少

美股新股前瞻|現金流吃緊,平安順科技上市只為900萬美元?

近年來,隨著我國城市化的迅速發展和交通安全意識的不斷提高,智能停車行業不乏新鮮事涌出。

6月7日,來自深圳的平安順科技有限公司(以下簡稱“平安順科技”)通過其注冊于開曼群島的上市主體UEOPLE Technology Holding Ltd向美國證監會正式提出上市申請,擬掛牌納斯達克,計劃通過首次公開募股(IPO)籌集最高900萬美元。

該公司成立2012年,是一家出入口控制設備制造商,銷售中國市場上的智能停車和智慧出行場景所需的設備。公司提供門禁系統設備,包括高清車牌識別系統和動態人臉識別系統,以及定制硬件產品。其產品和服務廣泛應用于各類客戶群體,包括住宅小區、公共停車場、商業綜合體、機場、學校、辦公樓和工業園區。截至目前,公司已在全國約300個城市的停車場安裝了門禁系統設備。

那么,在智慧出行越來越盛行的當下,平安順科技的智能停車業務能在納斯達克說好“IPO故事”嗎?

營收、凈利小而美,現金流有所吃緊

20世紀90年代,中國開始出現智慧停車的概念,主要是通過簡單的技術手段實現停車場管理。21世紀初,隨著科技的發展,智慧停車行業開始進入探索階段,一些企業開始研發智能化的停車管理系統。

現如今,伴隨著城市化進程的加速和汽車保有量的增長,智慧停車行業進入快速發展階段,技術不斷升級,應用場景不斷擴展。不過,雖然智慧停車行業近年來發展迅速,但由于起步較晚,有序的市場格局尚未形成,行業參與者眾多但參差不齊,且普遍規模較小。

而本文的主角平安順科技便是這么一家“小而美”的智慧停車解決方案提供商。

發展十余年來,一直致力于智能停車場的研發,以滿足市場的不斷變化的需求。目前,該公司的收入主要來自銷售各種出入控制系統設備和通信設備配件。或由于有序的市場格局尚未形成,故而的基本面也未形成規模效應,整體呈現“小而美”的特征。

從營業收入來看,2022年、2023年,該公司的銷售總收入分別為1426萬美金和1543萬美金,同比增長8.2%。這一增加主要是由于通信設備零部件的銷售增加,但部分被出入控制系統設備銷售減少所抵消。

具體從收入結構來看,2023年,該公司入口控制系統設備錄得收入為841.57萬美元,同比減少14.8%;錄得通信設備配件銷售額662.85萬美元,同比增長63.6%;其他服務錄得收入為38.49萬美元,同比增長17.2%。

從盈利能力來看,2022年、2023年,平安順科技實現毛利潤分別為415.15萬美元、430.83萬美元,同比增長3.78%;實現凈利潤分別為153.14萬美元、197.81萬美元,同比增長29.17%。不過,毛利率卻呈現下滑趨勢,同期毛利率分別為29.1%、27.9%,略微下降了1.2個百分點。

從上述核心財務數據來看,不難看出,乘智慧出行行業迅速發展之勢,平安順科技營收、凈利等核心財務指標均呈現穩定增長之勢。但礙于行業發展較晚,有序的競爭格局尚未形成,該公司也不乏營收規模較小、盈利能力不穩定的特征。

當然,這一特征顯然也反映到平安順科技的現金流上了。據招股書數據顯示,2022年、2023年,該公司業務活動使用的現金凈額分別53.53萬美元、90.39萬美元,期末現金余額則分別為114.27萬美元、94.46萬美元,不斷減少的現金余額不免透露了當下公司“現金流吃緊”的問題。

行業迅速發展,但仍患“大客戶”依賴癥

盡管中國的停車位和停車位比率有所增加,但這一增加并不能完全滿足居民的停車需求。

過去五年,中國的停車位從2018年的9230萬個增加到2022年的1.747億個,占總停車位的17.3%。隨著政府的努力和智能停車位的發展,預計在2027年,停車位的數量將增加到3.409億個,總年度為14.3%。

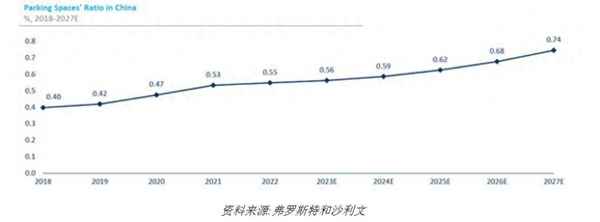

同樣,中國的停車位比率(停車位數/停車位數)從2018年的0.40增至2022年的0.55。由于多年來停車位逐步建成,供求差距正在縮小。隨著更多的停車位的建設,預計2027年停車位比率將上升到0.74。

(圖片來源:平安順科技招股書)

不斷增長的需求刺激下,智慧停車的市場潛力也越來越大:據研報數據披露,中國停車服務業的市場規模預計在2027年將達到13976億元人民幣,其中從2022年到2027年的年增長率為9.9%。

不過,雖然發展迅速的智慧停車行業蘊藏著不少商機,但正如“機遇與風險并存”一般,隱藏在水面下的亦不乏風險存在。

據智通財經APP觀察,目前,智慧停車玩家眾多,傳統停車管理公司、創業型公司、互聯網巨頭和安防公司等紛紛加入這場藍海搶奪大戰中。行業起步晚,且尚未有序的競爭格局,伴隨著越來越的玩家進入,這也意味著這是一個充滿激烈競爭的行業。

對于這一共識,平安順科技顯然也意識到了,該公司在招股書中提示風險稱,“智能停車行業是一個競爭激烈、發展迅速的行業,公司的發展歷史有限,評價公司的前景可能是困難的,公司也可能無法有效地管理業績的增長。”同時,該公司還指出,“如果公司產品的市場發展比預期的要慢,公司的經營效果將受到不利影響。”

結合客戶結構來看,目前平安順科技也患有明顯的“大客戶依賴癥”,這也間接表明了公司產品競爭力有待提升的問題。

據招股書數據顯示,截至2023年12月31日,公司的第一大客戶所貢獻收入占公司總收入的38%,第二大客戶所貢獻收入則占公司總收入的28%。當總收入的很大一部分集中于有限的客戶時,則意味著公司將面臨一定的經營風險。比如,如果主要客戶不下訂單,或者大幅度減少、拖延或取消訂單,由于公司可能無法替換業務,這可能對公司的經營結果和財務狀況產生重大不利影響。

綜上,不難看出,這家來自深圳的“小而美”智慧停車解決方案供應商的“IPO故事”恐怕尚未講好,即便從政策到市場智慧停車均呈現活躍發展態勢,但核心競爭優勢不夠明顯且尚未形成一定規模的平安順科技在未來恐還有很長的一段路要走。

平安科技、平安金服合并 原平安科技董事長黃宇翔已加盟星展銀行

來源:金融人事

8月22日,中國平安召開2024年中期業績發布會,上半年實現歸屬于母公司股東凈利潤746.19億元,同比增長6.8%;同時表示,將向股東派發2024年中期股息每股(含稅)現金人民幣0.93元,派發總額約為168億元。

業績之外,上半年中國平安管理層也略有調整:3月26日,郭世邦出任總經理助理、首席風險官;5月30日,姚波和陳心穎退任非執行董事。

此外,銀行人事還注意到,平安集團官網科技子公司管理團隊也有變動,平安金服董事長兼CEO盧躍已出任平安科技董事長。據了解,平安科技和平安金服已經在組織上合并,由平安金服管理。

銀行人事最新獲悉,原平安科技董事長兼CEO黃宇翔已加盟星展銀行(中國),出任首席信息官CIO。

平安科技、平安金服合并

平安科技(深圳)有限公司(以下簡稱 “平安科技”),成立于2008年9月,其前身為平安集團的信息管理中心,總部設在深圳。據官網介紹,平安科技致力于運用人工智能、大數據、云計算等前沿科技,助力平安集團以科技創新驅動“綜合金融+醫療健康”戰略,推動平安集團可持續、高質量發展。

黃宇翔,1964年5月生,武漢理工大學碩士研究生。加入平安之前,黃宇翔在海外金融機構任職,曾擔任花旗集團(美國)環球金融平臺技術部門副總裁、花旗軟件技術服務(中國)有限公司機構客戶部部門資深副總裁。其后,還曾在匯豐軟件開發(廣東)有限公司擔任環球金融與資本市場技術部門中國區總裁。

2015年9月,黃宇翔正式加盟中國平安,擔任平安科技副總經理及平安集團投資系統的首席信息執行官,負責平安集團內部專業公司投資系統的開發,及建立平安集團云技術投資計劃。2016年10月,黃宇翔出任金融壹賬通首席技術官及首席運營官。

“黃宇翔是技術出身,在好幾家知名國際金融機構工作過,屬于既懂金融又懂科技的復合型人才,非常懂行。”曾有金融壹賬通人士對其評價。

在金融壹賬通工作四年,見證了其成功上市,2020年7月,黃宇翔回歸平安科技任董事長兼CEO。

如今,又是四年后,黃宇翔已離任平安,回到外資機構任職。銀行人事了解到,黃宇翔已加盟星展銀行(中國),并出任首席信息官(CIO)。

中國平安官網顯示,目前,平安金服董事長盧躍已同時兼任平安科技董事長。

盧躍,是平安集團老將,1993年12月就加入平安,已履職超30年。2000年5月起先后主持平安產險浙江分公司、平安產險重慶分公司、平安產險總部銷售管理部工作,2005年1月起先后出任平安產險總經理助理、集團發展改革中心主任助理、養老險總經理助理,2007年6月起先后出任平安集團渠道發展事業部總經理、平安直通總經理、副董事長、董事長兼首席執行官。現任平安金服董事長兼CEO、平安科技董事長。

深圳平安綜合金融服務有限公司(以下簡稱 “平安金服”),是平安集團的綜合金融智慧服務平臺,圍繞“綜合金融+醫療養老”雙輪并行、科技驅動戰略,平安金服為平安集團子公司及機構提供遠程客戶服務、遠程銷售咨詢、風險資產管理、財務共享服務、人事共享服務等支持。

從定位上看,平安金服和平安科技的業務內容有所重合。銀行人事了解到,目前,平安科技和平安金服已經在組織上合并,由平安金服管理。

近日,盧躍以平安金服、平安科技黨委書記、董事長的身份在官方公眾號發文表示:“當前,平安金服、平安科技正緊密融合,將以‘科技領先、服務滿意、效率最高、成本最優、安全可靠’的平臺服務,發揮‘服務+科技’優勢,為集團和成員公司創造價值。”

科技業務凈利下滑超80%

在中期業績發布會上,中國平安副總經理付欣表示,“整體業績穩健增長,在上半年的環境下,核心主業尤其是壽險、產險、銀行三大主業,我們仍然同比提升了1.7%。”

其中,上半年壽險與健康險業務實現歸母營運利潤546.57億元,新業務價值達成223.20億元,同比增長11.0%;財產保險業務實現歸母營運利潤99.09億元,同比增長7.2%;平安銀行業務實現歸母營運利潤149.99億元,占集團的19.1%。

核心業務穩定增長的同時,科技業務卻大幅下滑。

據半年報介紹,平安通過陸金所控股、金融壹賬通、平安健康、汽車之家等成員公司經營科技業務,為生態圈用戶提供多樣化的產品和服務,協同效益顯著。

上半年,中國平安的科技業務實現歸母營運利潤僅為2.91億元,較去年同期的17.35億元,同比大跌83.2%。對此,平安解釋稱,科技業務歸母營運利潤下降主要是受陸金所控股2024年上半年利潤同比下降影響。

數據顯示,陸金所控股今年上半年實現營收129.4億元,去年同期為193.48億元,同比下降 33.1%;凈虧損16.63億元,去年同期凈利潤為16.37億元。

從收入結構來看,上半年陸金所控股的技術平臺收入和收入占比均有下滑,主要是貸款余額減少導致零售信貸服務費減少,以及該公司退出了此前開展的陸金通業務導致相關收入減少。

截至6月30日,陸金所控股的總貸款余額為2352.12億元,同比下降25.4%,新增貸款總規模由去年上半年的1105億元下降至933億元;累計借款人數為2320萬人,同比增長17.4%。

陸金所控股新任CFO朱培卿表示,公司剛剛完成向100%擔保模式的過渡,新業務模式需要進行風險準備金的計提,這種會計處理方式會對短期盈利能力產生影響。但預計100%擔保模式下的新增貸款可實現全周期盈利,隨著貸款組合到期,預計將改善長期財務表現。

陸金所控股之外,平安旗下其他三家上市科技公司表現良好。

2024年上半年,金融壹賬通實現營業收入14.16億元,凈虧損收窄至0.70億元;平安健康實現營業收入20.93億元,凈利潤0.57億元;汽車之家實現營業收入34.82億元,凈利潤10.66億元。

近年來,中國平安持續聚焦核心技術研究和自主知識產權掌控。截至2024年6月30日,公司擁有超2萬名科技開發人員、超3,000名科學家的一流科技人才隊伍,專利申請數累計達52,185項,位居國際金融機構前列。

在半年報致辭中,中國平安董事長馬明哲表示:“將持續深化實施‘綜合金融+醫療養老’雙輪并行、科技驅動戰略,緊密圍繞金融主業轉型升級,加速運用科技賦能金融業務促銷售、提效率、控風險。”