泰康保證續保20年的百萬醫療險,保證續保的百萬醫療險有哪些

泰康泰享年年醫療險:續保20年的百萬醫療險

原創 保參謀

題記:沒有十全十美的產品,選一款適合自己的產品即可。保參謀的【產品測評】系列,只是把保險銷售不愿意告訴你的內容,找出來告訴你而已。無關褒貶,只看合同。

如果你對百萬醫療尚無概念,請點擊閱讀

醫療險和重疾險,我們不一樣!

百萬醫療:要怎么選?

百萬醫療:寬限期就是“救命期”

百萬醫療:一年一個新版本的“玄機”

百萬醫療:續保條款才是命門

百萬醫療險:有醫保和無醫保的差別

01

概述

之前有段時間,泰康保險因為尊享醫療系列續保的問題,鬧的沸沸揚揚。其實,所有1年期的醫療險,都是無法保證絕對續保的。不管這款產品有無寫明,產品停售后都無法續保。這種1年期的醫療險,如果產品都停售了,你到哪里買呢?

今天測評的這款醫療險是:泰康泰享年年醫療險,是一款保證續保20年的百萬醫療險。自從平安等保險公司推出了20年保障續保的產品以后,這種類型的產品也越來越多了。

這個地方多說一句,有些人覺得醫療險都可以保障續保20年了,我還要重疾險干什么啊?重疾險和醫療險是兩種不同保障責任的保險,它們是相互補充的,并不是相互排斥的。所以不管醫療險怎么樣,還是沒辦法替代重疾險的。

02

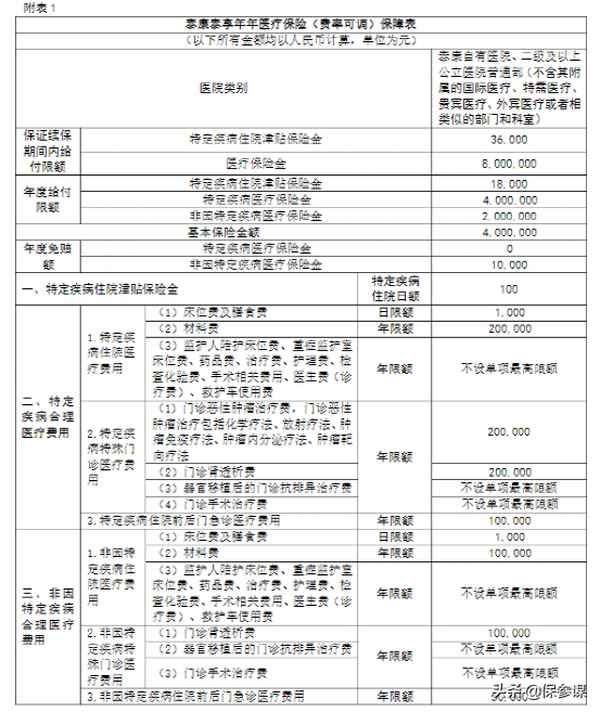

責任概覽

保障責任:

03

續保條款

點評:

1-這款產品的保障期為1年,保證續保期間為20年;

2-每個保險期滿續保時,如存在不如實告知或不符合續保條件的情況,或者職業變更不在承保范圍內,則不再接受續保;

3-每個保險期滿續保時,若超過最高續保年齡或已停售,也不再接受續保。

04

寬限期

點評:

1-這里的寬限期,是繳費寬限期;

2-如果沒有選擇自動續保,中斷后再投保就算重新投保,在這60天的寬限期內繳納了保費,就可以成功續保;

3-另外,在這60天內發生保險事故,保險公司也是承擔責任的。

05

費率可調

點評:

1-這款產品的費率是可調的,所以后期保險公司有權對保費進行調整;

2-觸發費率調整的條件為上一年度的保險賠付率及行業平均賠付率;

3-每次費率調整不超過調整前費率的30%。

06

既往癥

點評:

1-未書面告知的既往癥這款產品是免責的,也就是不賠錢的;

2-這款產品的既往病定義如下:

07

保障責任

點評:

1-這款百萬醫療險包含特定疾病醫療保險金和非特定疾病醫療保險金,實際上就是其他百萬醫療險的重疾醫療保險金和一般醫療保險金;

2-對于因特定疾病或非特定疾病發生住院治療所產生的合理醫療費用予以報銷,若合同期滿治療仍未結束,可延長治療30天;

3-住院醫療費用含住院前7天,后30天的門急診費用;

4-就保障責任而言,這款百萬醫療險與其他的百萬醫療險,差異并不是特別大;具體的保障責任條款中都有明確的約定,這里就不復述了。

08

特定疾病住院津貼

點評:

1-被保人初次罹患特定疾病,并發生住院治療的,給付特定疾病住院津貼;

2-特定疾病住院津貼按實際住院天數計算,若保險期滿治療仍未結束,可繼續給付住院津貼,但累計不超過年度給付限額。

09

家庭投保優惠

點評:

1-投保人可以同時為自己和家人投保這款產品,投保人數在3人及以上時,可享受家庭費率;

2-家庭總保費為各被保人單獨投保保費總和的95%。

10

免賠額及賠付比例

點評:

1-免賠額1萬元,特定疾病醫療0免賠;

2-不限社保,經社保結算后100%報銷,而未經社保結算報銷60%的費用。

11

比一比

本文結束

——

如果你想具體了解這款產品的條款內容,或者還有其他保險疑問,可私信保參謀或者留言評論。

保證續保20年!泰康新上線的醫療險,能和好醫保一較高下嗎?

第 598 篇產品測評

這幾年保險市場最大的 “驚喜” ,是百萬醫療險。老百姓花幾頓飯錢,就能擁有上百萬的大病保障,可以說是妥妥的 “國民醫保” 。

最近,泰康人壽推出一款保 20 年的百萬醫療險 “泰享年年” 。這款醫療險性價比如何?到底值不值得買?

今天,深藍保實驗室以庖丁解牛的方式深度拆解,給泰享年年來一次 “卸妝” ,看看它到底長什么樣。主要內容如下:

- 挑選長期醫療險,只需做 4 步

- 泰享年年醫療險,保什么?

- 保 20 年的醫療險,有哪些優缺點?

市面上有超過上千款產品,雖然長得都差不多,條款卻是大有門道。如果沒有具備一定的保險知識,普通人很難辨別好壞,稍不注意就會買錯。

比如說,短期醫療險和長期醫療險,買哪個更好?醫療險怎么挑才不會錯?

接下來,我們一個一個給大家拆解。

1、短期醫療險和長期醫療險,哪個更好?

很多人分不清楚短期醫療險和長期醫療險的區別,也不知道自己買的醫療險到底保多長時間。

為了方便大家理解,我們整理了一張圖:

可以看到,短期醫療險只能交 1 年保 1 年,產品停售了就不能再買;而長期醫療險保得更久,在保障時間內,即便產品停售還能繼續買下去。

所以,如果 想要保得更久,可以優先選擇長期醫療險。

2、長期醫療險,這樣挑選最合適

為了幫大家買到適合自己的長期醫療險,深藍保實驗室從過往上千款保險的測評經驗中,總結出 4 個重要的挑選要點,供大家參考:

直接說結論:

挑選長期醫療險時,保障時間越長越好。

除了保障時間外,也要關注具體的保障,比如住院醫療、特殊門急診、住院前后門急診、外購藥保障等。

而費用墊付、就醫綠通等增值服務,則是屬于錦上添花,有了當然也會更好。

最近一年,醫療險市場變化很大,市面上推出了好幾款保 20 年的長期醫療險。比如 好醫保長期醫療(),平安 e 生保,以及泰康的新品 泰享年年。

那 泰享年年 的保障,到底怎么樣呢?話不多說,我們具體來看一下:

泰享年年有以下 3 個特點:

特點1:保證續保 20 年

泰享年年能保證續保 20 年。在這 20 年內,哪怕產品停售,保障也依然有效。

(泰享年年條款)

這里也特別提醒大家,20 年期滿后續保需要審核,這點我們會在 第四部分 講到。

特點2:擴展醫院范圍

大部分醫療險,只能報銷 二級及以上公立醫院普通部 的醫療費。泰享年年 在此基礎上,支持泰康旗下自有醫院的醫療費報銷,就醫范圍更大。

主要有以下幾個醫院:

- 北京泰康燕園康復醫院

- 上海泰康申園康復醫院

- 廣州泰康粵園醫院

- 成都泰康蜀園醫院

- 泰康仙林鼓樓醫院

- 泰康同濟(武漢)醫院

- 武漢泰康楚園康復醫院

泰康自有醫院的醫療資源,相比公立醫院會充裕一些。不過,目前僅在部分一二線城市才有。看重服務和就醫體驗的朋友,可以深入了解一下。

特點3:費率可調

百萬醫療險出現的時間很短,部分保險公司在開發產品時缺乏理賠數據和經驗,難免在定價上激進一點。這會導致一個潛在風險:

一旦后面保險公司賠的錢太多,加上每年不可控的醫療費通脹,而保險公司可能會虧很多錢,醫療險可能就會大幅漲價……

為了保護消費者的權益,同時也能讓保險公司維持良好的經營狀態,監管要求:保險公司要推出長期醫療險,條款必須寫明 “費率可調”。

泰享年年的保費調整規則如下:

可以看到,監管對保險公司調整費率的行為,做了極其嚴格的約束,必須 同時滿足四大要求,才允許漲價。

總之就是一句話,保險公司不能隨意漲價。

此外,泰康年年支持保費打折。如果家里有 3 人或以上一起買,可以打 95 折,算下來一年大概能省幾十塊錢。

目前市面上保障時間在 10 年以上的長期醫療險還不太多,加上泰享年年,也就只有幾款。

那 泰享年年 在長期醫療險中,表現怎么樣?我們來看一下:

直接說結論:

- 如果想要保障全面:優先考慮 好醫保長期醫療,包含了外購藥、住院墊付、質子重離子等,還有赴日醫療等增值服務可以選擇。

- 如果是 60 歲以上的老人:太平洋安享百萬 能保 15 年,最高 65 歲也能買。

- 如果看重大品牌:平安 e 生保、好醫保長期醫療、泰享年年 都值得考慮。

另外,考慮到有些朋友身體條件不太好,可能買不到百萬醫療,還可以考慮保終身的防癌醫療險。

我們常聽到這樣的言論:“沒有完美的保險產品,只有適合自己的才是最好的。” 話沒錯,但是老百姓有了解全部真相的權利。

泰享年年也有它的不足,主要有這幾點 :

1、滿期續保需審核

投保泰享年年滿 20 年之后,需要向保險公司提交續保申請,通過審核,才能繼續買。

(泰享年年條款)

其實,目前市面上保 20 年的醫療險,在滿期續保時,都需要審核。這一點,大家理性看待就好。

畢竟能保障未來 20 年,短期內不用擔心產品停售,對大家來講也很不錯了。

2、不保外購藥

外購藥是指 醫院里沒有,需要我們去外面自費買的藥。比如很多價格昂貴的抗癌特效藥,都屬于外購藥。

在研究了投保須知和保險條款以后,我們發現泰享年年 不能報銷外購藥:

(泰享年年條款)

我們也和泰康客服再次確認過,得到的答復和條款一樣:外購藥屬于非醫院收取的醫療費,不能報銷。

如果看重癌癥外購藥的保障,可以直接買一份 帶外購藥保障的百萬醫療險,或者單獨補充一份特藥險,用來報銷癌癥的外購藥費用。

另外像比較實用的住院墊付、質子重離子等保障,泰享年年都沒有包含,這是一個不小的遺憾。

如果在意這一點,可以考慮保 20 年的 好醫保長期醫療。

3、等待期較長

短期醫療險一般只有 30 天的等待期,比如眾安的 尊享 e 生 2021。

目前保 15 年和保 20 年的長期醫療險,等待期則是 90 天。包括 太平洋安享百萬、好醫保、平安 e 生保、泰享年年。

百萬醫療險的保障時間變長,對保險公司來講,也增加了一定的經營風險。

保險公司適當延長等待期,是 為了減少短期內出現帶病投保、騙保行為。

這一點其實也是可以理解的,畢竟保長期的重疾險,等待期基本都是 90 天 或者 180 天。

我們整理了大家常問到的兩個問題,統一回答。

1、身體不好,還能買百萬醫療險嗎?

百萬醫療險最好人人都要有,但由于健康告知嚴格,不是人人都能買。

如果有一些常見的慢性病,比如乙肝、高血壓、糖尿病,可能就很難買到了。

其實,很多百萬醫療險基本都有 智能核保 功能,只要符合健康告知或智能核保,還是有機會買的。

要是確實不符合百萬醫療險的投保條件,還可以考慮健康告知更寬松的產品。

在公眾號回復:防癌醫療險 或 惠民保,就能查看詳細測評。

2、買了短期醫療險,要換成保 20 年的嗎?

看情況:

- 如果 50 歲以上:身體仍然符合新產品的健康告知,可以考慮保 20 年的產品,保障時間更長,至少在 20 年內都不用擔心產品停售或無法續保。

- 如果 50 歲以下、身體情況還不錯:選擇保障期限稍短的百萬醫療險也是不錯的,比如 好醫保(保 6 年),保障更全面一些,滿期也可以免健康告知、免等待期直接續保。

長期醫療險的出現,讓保險公司的競爭變得更激烈。這也意味著保險的信息透明度越高,大家也能選到更多的好產品。

可以預見的是,以后會出現越來越多優秀的保險,到時候我們也會第一時間給大家測評。

如果你想了解市面上其它高性價比產品,我們也有整理,感興趣可以點擊以下文章:

- 《》

- 《》

- 《》

- 《》

如果今天的分享對你有所幫助,就在文章底部點個 “贊” 吧,也歡迎轉發給有需要的親朋好友。

你有買百萬醫療險嗎?歡迎留言分享 : )

我是深藍君,專注保險測評,日常科普保險干貨。

保險里的坑數不勝數,我們老百姓真的防不勝防。

為了更好的幫助大家,我嘔心瀝血整理了一系列知識干貨,歡迎自取!

只要關注深藍保,給我私信:福利,即可免費領取以下資料包:

「產品榜單」:每月更新四大險種最高性價比產品排行榜!

「投保指南」:兒童、成人、老人各年齡段科學投保指南,還有價值169元課程免費贈送!

「防坑攻略」:重疾險、醫療險、意外險、定壽四大險種最全避坑攻略!

「保險方案」:年收入5萬、10萬、20萬、50萬家庭不同需求的保險規劃方案。

「疾病核保」:乙肝、結節、高血壓、糖尿病等常見疾病快速投保指南。

「社保手冊」:全國各地醫保報銷、養老金領取等詳細解讀,全網最全社保使用手冊!

推薦閱讀: