眾安保險住院7000能報銷多少 眾安保險住院7000能報銷多少錢

更少的保障更貴的保費,做好產品比較才能不當冤大頭

買東西貨比三家是個顛不破的真理,包括買保險。大家不要以為在市場競爭如此大的環境下,還有公司能夠收更多的保費,提供更少的保障。然而事實就是這么打臉。比如我們下面看到的這份保險

上圖是錦泰保險官網提供的一款個人綜合意外險,保障選擇10萬的意外傷害外加1萬元的意外醫療,官網提供的優惠報價是114元。初看一下也不覺得多貴,就是100來元,一頓飯錢而已。但沒有對比就沒有傷害,我們看看支付寶上提供的產品。在保險頻道上選擇眾安保險的全面無憂百萬綜合意外險,見下圖:

看到了吧。保險責任除了意外傷害和意外醫療外,還提供交通工具意外、私家車意外的保障,以及意外救護車費用保障,而保費只有30元,比錦泰保險的產品便宜了74%!

大家不要覺得只是單單只多了3項保障,仔細看條款,對大家最在意的意外醫療費用這塊,眾安提供的保險方案是:社保內費用0免賠,100%賠付,社保外費用,每次扣除100元免賠后,80%的賠付。

這種賠付標準看起來很不錯吧,絕大部分醫療費都解決了。我們再來看看錦泰保險提供的方案吧。他們的醫療費賠付標準是:只報銷社保名錄中的費用,自費部分不管報銷。

舉個例子來說,比如意外骨折了,花費了1萬元,其中自費部分3000元。按照眾安保險的方案,報銷金額是7000*100%+(3000-100)*80%=9320元。而按照錦泰保險的方案,報銷金額是7000*100%=7000元。兩者之間差了整整2320元。

真是不比不知道,一比嚇一跳!所以大家買保險千萬不要只聽一家之言,要多比較,多了解幾個產品才不至于當冤大頭,最好是能夠找第三方服務機構為自己挑選保險方案,這樣才能把錢花在刀刃上。

如何理解“百萬醫療”類醫療保險的免賠額?

1、“百萬醫療”類產品,為何大多會設置1萬的免賠額呢?

答:從保險責任以及保額就可以看出來,這類產品主要定位于幫助投保人解決大額醫療費用所帶來的財務風險,所以大多會設置高于普通小額醫療保險的的免賠額。有些朋友會對這1萬額度的免賠額耿耿于懷,認為自己已經花錢買了這類醫療險,為什么還要有自付的部分呢?其實,健康險市場上是有無免賠版的醫療險的(比如眾安樂享E生),不過費率都較高,投保條件苛刻;同時,因為免除了免賠額,承保公司的賠付風險會大大提高,那就勢必會降低了產品的穩定性。顯然這對大部分消費者是不利的。所以我認為,目前市場上百萬醫療類產品的產品形態是最能夠保持產品可持續續保又能讓大部分人買得起的最好狀態了。當然了,有些產品的免賠額可以在投保時自由選擇,比如復星聯合健康出品的樂享一生長期醫療保險,在投保時可以選擇5000或10000元的免賠額。不過,免賠額越少,費率就會越高。

2、免賠額是如何計算的?

答:大部分百萬醫療類產品會把免賠額放在一個保險期間內(保單年度內),續保后免賠額重新計算;

一般來講,通過社會醫療保險或公費醫療補償的額度是不可以抵扣免賠額的,舉個例子:被保險人做了心臟瓣膜手術,花費10萬元,通過社保(職工醫保或城鎮居民醫療或農村合作醫療)補償4萬元,假設免賠額為1萬元,那么需要被保險人自付1萬元,剩余5萬元醫療費用如果全部在保險合同約定賠付的范圍之內,那么被保險人可以通過該商業百萬醫療保險來進行補償。有一些產品規定了社會醫療保險或公費醫療補償的額度是可以用于抵扣免賠額的(比如同方全球人壽御護一生醫療保險),這類免賠額被稱為相對免賠。如果是這樣的話,該怎么計算呢?其實也很簡單,我們還拿上個例子來講:花費10萬元,社保報銷4萬元,很顯然已經超過1萬免賠額,也已經抵扣,那么剩余的6萬元自然可以全部用百萬醫療產品來報銷(假設全部屬于保險責任約定的范圍);

當然了,通過商業保險報銷的額度是可以抵扣免賠額的(絕大多數產品會這樣約定)。我們繼續舉例:從住院到出院花費10萬元,社會醫療保險報銷4萬,小額商業醫療保險報銷7000元,那么百萬醫療應該報銷的額度是:總計合理且必須的醫療費用10萬-社保報銷的4萬-(1萬免賠額-小額商業醫療報銷額度7000元)=57000元。

那如果在同一個保險期間內,第一次發生保險事故住院治療,出院結算時,總計花費減去社保報銷的額度后,在免賠額之內,還需要報案嗎?其實這個時候就沒有必要報案了,但是建議仍然保留分割單,病歷,發票復印件等資料。目的是防止病情不穩定,在同一個保險期間內發生第二次住院醫療,這個時候再結算時,就可以用第一次住院自付的部分來抵扣免賠額。在這點上,有些醫療保險是有優勢的,比如復星聯合健康承保的樂享一生醫療保險,由于它屬于長期醫療保險,保險期間為5年,所以這款產品的免賠額度是貫穿在這5年之內的。

免賠額在很多費用補償型保險中都會出現,一些小額醫療醫療的門急診項目上出了設置免賠額外,還會設置賠付比例;即便在企業財產保險中,免賠率也是不可避免的。免賠出現在保險條款中,既降低了產品費率,又稀釋了保險事故的賠付風險;同時還過濾了一些可以由被保險人自己擔負的小額理賠,提高了相對額度較高案件的核賠效率。

踩坑!自費醫療費尊享e生只賠60%

醫療險報銷的坑,猶如抽盲盒,即使條款看得再仔細,有些情況不經歷是真想不到。

這不,最近我們遇到一起尊享e生的理賠,就遇到了新坑。

說它坑吧,倒也不是保險公司特意埋的,而是醫院帶來的麻煩。

今天分享這個案例,就是想提醒大家在就醫時要注意,盡可能的避免掉坑,否則明明可以賠到的錢卻賠不到。

這個案例是玩保錄的一位老朋友小C家經歷的。

小C父親因為結節就醫,本以為是個小手術,結果術后病理惡性,目前治療已告一段落。

好在小C之前給父親買了尊享e生百萬醫療險,這次派上了用場。

第一次住院,雖然醫院認為有惡性的可能,但無奈該三甲醫院沒有petct設備,所以讓他們出院去了另一家醫院做檢查。

這次住院沒有進行手術,醫療費總共1萬多一點,其中醫保報銷6800多元,加上在另一家醫院做Petct的檢測費7000,自己支付1萬多。

治療還未結束,從未申請過保險理賠的小C,先抱著試試看的心態向眾安提交了理賠:

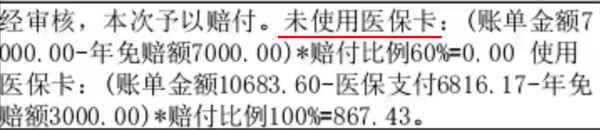

眾安的核賠很快,按一般醫療賠付,扣除1萬免賠后,賠付剩下的800多元。

(這里先提醒大家注意下,眾安把自費的7000元列為“未使用醫保卡”,賠付60%,不過這筆費用剛好扣了免賠額)

10多天后,小C父親到之前做Petct的醫院做結節切除手術,術后病理惡性,這一次醫療費約9.3萬,其中醫保報銷約1.2萬,惠民保報銷約1.9萬,個人支付6.2萬。

這一次的理賠按重大疾病賠付,0免賠,眾安合計賠5萬多元:

其中,有一筆19800元的自費費用,同樣被標注為“未使用醫保卡”而只賠付60%,另一筆3880元的自費則是免責不賠付。

兩次住院,醫療費總共11萬多一點,小C個人支付7.3萬,尊享e生實際賠付5.1萬。

小C對眾安的效率很滿意,就是覺得賠付金額與期待不太相符,心有疑惑:

- 為什么一份自費檢查費會免責?

- 為什么自費檢查費只賠60%?

- 為什么惠民保報銷的金額也當做醫保一樣直接扣除了?

……

于是小C來找玩保哥解惑。

按照小C給的資料,玩保哥診斷眾安的核賠,有合理的扣費,也有有疑問的地方。

1. 3880元的自費檢查費用(三維成像),因為第二家醫院做不了,所以在第三方檢測機構做的,發票也是第三方機構開具的,不屬于指定醫院范圍發生的費用,按條款確實是免責的、不會賠付;

2. 惠民保報銷的金額,從醫療費補償原則來說,眾安在賠付前扣除也沒有問題。

這筆19800元的自費費用,理賠結案書上顯示“未使用醫保卡”(見上面核賠截圖),只賠60%。

大家都知道,百萬醫療險一般分為有社保費率和無社保費率,有社保費率比無社保的便宜近一半。

如果按照有社保的費率投保,責任內的醫療費費用:

- 使用醫保卡結算的,剩下的都能100%賠付;

- 沒有使用醫保卡結算的,剩下的費用只報銷60%。

尊享e生的條款是這樣寫的:

小C的父親有職工醫保,是按有醫保的費率投保,這種情況下,如果沒有用醫保卡就醫只賠60%,自然是沒錯。

但按小C說,所有的就醫都使用醫保卡,只是因為這份發票是門診自費檢查,所以醫保統籌支付顯示為0:

看到這里,你們可能和我有一樣的疑問:難道眾安的核賠標準是只要發票上醫保統籌支付為0,就按未使用醫保卡來操作?

但按上面的條款描述,不該如此理解啊。

為此我咨詢了我的眾安專屬客服,沒想到他的回答竟然是肯定的。

我暈~

如果眾安核賠真的是按發票上醫保統籌支付是否為0來判斷有無使用醫保卡結算,那也太扯了,這是神坑無疑。

就在我準備擼起袖子和眾安battle時,我才注意到一個細節:這張發票上的“醫保類型“和“社保賬號“都是空的:

額~難不成,這才是這張發票被按60%賠付的原因?

但似乎也說不通。

我上面有提到過,在第一次理賠中,那筆7000元的自費費用,核賠單上也同樣顯示“未使用醫保卡”(見上面截圖),只按60%賠付,但發票上是有社保賬號的。

所以,眾安判斷“未使用醫保卡”的依據,到底是怎樣的?

小C問她的眾安專屬客服,如果19800元的自費發票上加入社保賬號,是不是就能按經過醫保結算的100%賠付?

客服的說法則是,必須有醫保結算清單才算經過醫保結算:

這個說法就更扯了,顯然專屬客服的專業度差了火候。

因為一般只有住院才有醫保結算單,門診是沒有的結算單的。

但和專屬客服說來說去,她只是按制式話術循環回答,然后以“一切以核賠為準”終結……

專屬客服說不通,沒辦法,我只好電話他們的熱線客服反饋,要求提供更專業的溝通。

眾安專員給我回電,在我同時反駁了“醫保統籌為0”、需要醫保結算清單這兩個都站不住腳的理由后,眾安專員最后才表示,發票上沒有“醫保類型“和“社保賬號“,沒有任何證據顯示這筆費用經過醫保結算,那就只能按未使用醫保卡賠付。

在我的追問下,眾安專員說只要我能在發票上加上“醫保類型“和“社保賬號“,就可以再去和他反饋。

小C馬上聯系醫院要求更改發票,因為就醫時她是使用了醫保卡掛號的,發票上沒有社保賬號,那就是醫院的錯啊,醫院得負責吧。

誰知,結果讓我們目瞪口呆!

醫院說這個自費檢查不是在醫院做的,而是委托第三方檢測,他們只是開發票而已,這個費用過不了醫保,發票上就不能輸入社保賬號!

我一口老血凝在胸口!

——爭過了保險公司,卻倒在醫院門前。

發票改不了,和保險公司爭無可爭,而這一張發票就讓小C少報銷了8000元。

此外,關于第一次扣除的1萬免賠額,因為是同一疾病的兩次就診,最終確診重大疾病,有么有可能補回免賠額?

這個問題我也爭取了下,眾安專員的回復是:條款明確0免賠是指確診重疾后的醫療費,即使是合在一起報銷,確診前的醫療費也會分開要扣除1萬免賠。

那么,假設小C一開始就去第二家醫院就醫,只發生一次住院經歷,那這1萬的免賠也就不用扣了。

總之,這次小C出現的理賠問題,醫院才是這一環節的最大bug。

我們普通人在醫院這個收費巨人面前,就是弱雞中的弱雞。

細算下,扣掉的1萬免賠、只賠60%后少賠的8000元,加上在第三方機構做的三維成像3880元(如果該醫院可以做的話那是可以報銷的啊),小C少賠了2萬多。

這筆錢,放在我們普通工薪家庭身上,真不算少。

好在小C心態還不錯。

她對眾安APP的便利和理賠效率很滿意,而且將來能正常續保,也讓她不那么擔心將來可以預見的醫療費。

小C是個熱心人,自己踩過的坑,樂意分享出來給大家一點參考。

總之,以有社保費率投保百萬醫療險,想要理賠順利,我們在就醫時一定要注意:

1. 對于不太確定的病情,盡量到醫療資源較好的醫院看病(當然,得是符合保險規定的二級及以上的公立醫院),避免出現像小C這樣的情況,導致多扣免賠、少賠自費醫療費。

小C去的兩家醫院都是三甲醫院,它們卻連基因檢測、三維成像都做不了,而不得不找第三方檢測機構,導致保險公司不賠或少賠。

到底是這些三甲醫院沒實力,還是第三方檢測機構的存在,本身就是醫院利益鏈上的黑洞?

就像我之前提到的過,一些醫院里面會有兩個藥房,醫生在醫院電腦系統里開的是醫院藥房的藥,手寫一份藥單,則是開在醫院里的私人藥房的高價藥。

面對醫院收費的彎彎繞繞,保險公司避免自己吃虧的做法就是用條款收嚴理賠的口子,最終被坑的永遠是患者。

2. 就醫不僅要使用醫保卡,而且要留意醫院發票上的醫保類型和醫保賬號不要空白,避免保險公司按"未使用醫保卡就醫”只賠60%。

總之呢,就醫細節對保險理賠的影響很大。

雖然這次理賠不那么完美,但有了保險的分擔,確實給小C減輕了很大一部分經濟壓力,這就是在生活風險面前,保險能提供的未雨綢繆的溫暖吧。

其實小C這個案件還涉及到一個問題,即如果百萬醫療險扣除免賠額,那惠民保報銷的金額不是能抵扣掉這部分免賠額嗎?

理是這個理。

但可惜,她的惠民保是在第二次住院才報銷的,而該次理賠剛好又是0免賠,所以也起不了作用。

關注玩保錄,不被保險玩!