按揭房產二次抵押,按揭房產二次抵押貸款怎么辦

房產有按揭貸款,可再次抵押?詳細教程

不少購房者由于早年買的房產,還在按揭中,近些年房價上漲后,希望在不結清原來按揭的基礎上,把房產的“余值”部分再多貸一些出來。這類貸款我們稱之為房產二次抵押貸款。以下我們具體來說說二次抵押貸款相關。

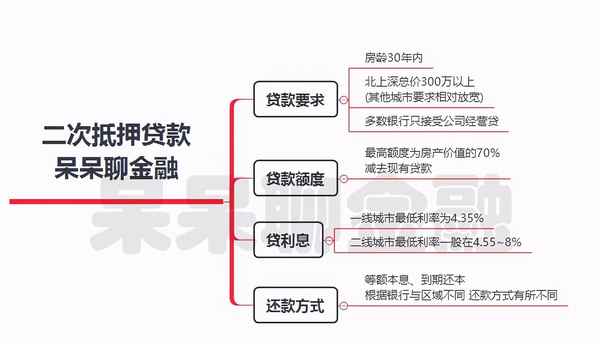

房產已經有貸款是可以再次抵押貸款的,不過有一定的前提

1、目前多數銀行不接受個人的二次抵押貸款,可選擇按揭銀行咨詢是否可以二次抵押。

2、有公司可申請二次抵押貸款,有少數銀行愿意接受他行的二次抵押。

3、按揭貸款多數銀行要求按揭還款滿6-18個月后才可申請。

二次抵押貸款的利率一般在4.35~8%左右。如是企業主并且有真實經營,公司流水收入也都還不錯,多數可申請到4.35%。

如為上班族,由于沒有國家支持的利息優惠, 申請二次抵押的代價就相對高了,目前上班族申請消費二次抵押的利息基本在5.7%以上。

如之前申請的是經營 抵押貸款

需要辦理二次抵押貸款之前,建議夫妻雙方先到就近的征信查詢點查詢個人征信,

確定征信沒有問題后再開始走申請流程。

關二次抵押貸款于要求:

當然有少部分銀行可申請到更低的二次抵押貸款,只是要求較高,這邊就不多做介紹了。我寫的主要是一些市場上審批率較高的產品。

如果房產評估價格的70%減去現有貸款額度小于50萬,就不建議申請二次抵押了(勞民傷財),不如申請一筆信用貸款來得實在。

另外按揭貸款余額已經低于房產價值的30%,建議選擇直接辦理一次抵押貸款還可提高額度,目前長期的一次抵押貸款最低年利率可申請到3.8%-5.3%。

為什么選擇二次抵押貸款?早期申請按揭貸款的部分利率較低,同時可使用公積金抵扣,可減少現金支出。在繼續資金的時候不用考慮賣房產,或者去辦理利息較高的信用貸款。可把這些年房產增值的部分貸出來繼續用于其他經營投資。

關于貸款相關呆呆推薦:

什么是“二次抵押”?正在按揭貸款的房子還可以辦理抵押貸款?

辦理二次抵押的房產需要具備以下條件:

1. 正常可上市交易的商品房

2. 房齡不超過35年

3. 按揭還款已經滿一年以上

4. 房屋面積40平方米以上

5. 滿足一定的貸款金額(金額小銀行不受理)

房屋評估價格x60%-未結清房貸=可貸金額

房屋評估價約等于:房屋目前市場成交價x90%

以一套500萬的房,剩余100萬按揭貸款為例:

500x90%=450(評估價)450x60%=270、270-100=170(可貸金額)

套入公式可以得出目前可貸金額為170萬。

二抵抵押消費貸

申請要求:征信良好,產權清晰,有穩定收入來源;

可貸額度:最高200萬;

年化利率:最低3.85%;

貸款年限:最長8年期;

還款方式:等額本息&先息后本;

抵押消費不需要名下有公司,可以放款到個人賬戶。

二抵抵押經營貸

申請要求:需要有公司

可貸額度:最高1000萬

年化利率:最低3.85%

貸款年限:最長20年期

還款方式:等額本息&先息后本

抵押經營需要借款人名下有公司,并且公司成立時間滿一年以上,且營業執照變更時間滿3-6個月以上。放款到第三方公司或者第三方公司法人個人賬戶。

如果覺得我的文章對你有幫助,請點個關注,再點個贊,轉發一下也是不錯的。

任何關于貸款方面的問題都可以在評論區或者私信留言,我會一一解答!

往期文章推薦,點擊藍色字體閱讀: