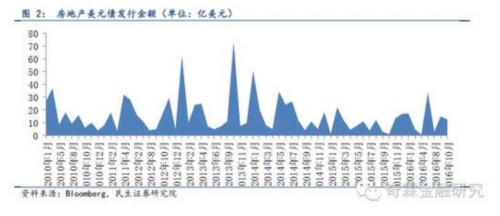

房地產(chǎn)海外融資的渠道以發(fā)行美元債和美元票據(jù)為主,由于評級門檻高,海外債更適合大型房企。2013年以前,發(fā)行海外債的優(yōu)勢是既可以享受海外的低利率環(huán)境,又可以享受人民幣升值的收益。目前,由于境外評級公司對國內(nèi)企業(yè)的評級普遍偏低,疊加人民幣處于貶值通道,發(fā)行美元債融資的成本優(yōu)勢并不明顯。因而,海外融資的方式更加偏愛評級較高的大型房企。

到目前為止,發(fā)行海外債的房地產(chǎn)企業(yè)以大中型企業(yè)為主,其中評級在投資級的主體只占34%。發(fā)行票面利率的中樞有所下降,由2013年的10%以上下降到當前6-8%。

房地產(chǎn)企業(yè)發(fā)行債券融資自2015年放開,與其他融資方式相比,債券融資具有審核難度較小、期限與開發(fā)周期匹配、進入門檻低和綜合成本低等優(yōu)勢,因而受到大小房企的青睞。

2015年以前,較少房地產(chǎn)企業(yè)通過發(fā)行債券的方式融資。2015年1月,證監(jiān)會正式頒布《公司債券發(fā)行與交易管理辦法》,新公司債管理辦法將發(fā)行 主體由上市公司擴展到融資平臺以外的所有公司制法人,這意味著公司債發(fā)行主體不僅限于上市公司,實現(xiàn)了在非上市公司發(fā)行公司債方面的擴容,尤其房地產(chǎn)公司 債的擴容。截止到10月底,房地產(chǎn)公司債存量余額1.1萬億,占存量公司債的比重達到28%;房地產(chǎn)中票余額近1500億,萬達和萬科是發(fā)行主力。

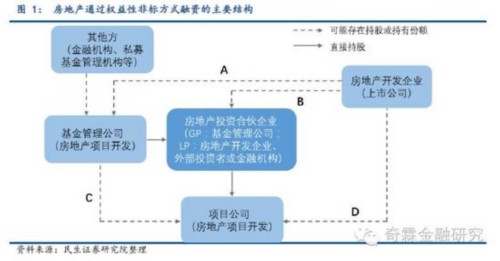

6、資產(chǎn)證券化:基礎資產(chǎn)與發(fā)行人資質(zhì)隔離

資產(chǎn)證券化方式有如下優(yōu)勢:第一,基礎資產(chǎn)與發(fā)行人資質(zhì)相互獨立,可以不受凈資產(chǎn)40%的限制且滿足中小企業(yè)主體的需求;第二,通過基礎資產(chǎn)與發(fā)行人資質(zhì)的隔離,獲得更高的信用等級,從而節(jié)約融資成本;第三,資金期限和用途靈活;第四,通過合理設計可以實現(xiàn)出表。

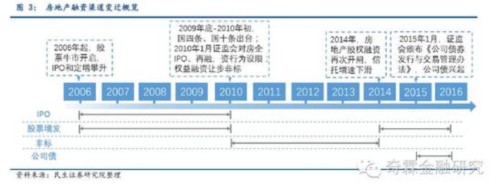

二、融資渠道變遷歷程

自2006年至今,隨著我國房地產(chǎn)投融資體制的變化和有關政策的出臺, 房地產(chǎn)融資渠道經(jīng)歷了階段性的變遷過程。2006-2009年,IPO、股票增發(fā)是主要的融資方式;其后受到2009年底至2010年初“國四條”、“國 十條”等政策出臺的影響,權益融資受限,非標興起;在市場調(diào)控作用下,2014年后房地產(chǎn)非標再次被重啟的定增所取代;2015年初證監(jiān)會頒布公司債新 政,政策放松下的房企紛紛放量發(fā)行,債券融資在近兩年增長迅速。

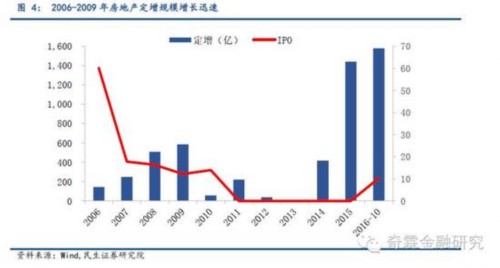

2006-2007年股票牛市環(huán)境下,房地產(chǎn)企業(yè)紛紛上市并通過定增直接融資。2006年是房地產(chǎn)企業(yè)IPO額度達到頂峰,當年房地產(chǎn)企業(yè)通過IPO融資60億元;2007-2009年,A股上市房地產(chǎn)公司通過增發(fā)融資額度分別為342、149和204億元。

2009年底到2010年初,國家出臺一系列房地產(chǎn)企業(yè)調(diào)控政策,如“國四條”、“國十條”等,提出增加供給、抑制投機、嚴格二套房貸款管理等舉 措。2010年1月,證監(jiān)會指出房地產(chǎn)公司IPO和再融資,都需要征求國土資源部意見,其開發(fā)行為需要住建部進一步檢查認定。與此同時,非標融資迅速增 長。

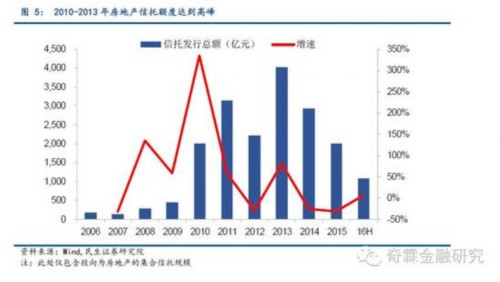

2010-2013年是房地產(chǎn)信托發(fā)行高峰,2010年發(fā)行增速創(chuàng)造歷史新高335%,2010年創(chuàng)造發(fā)行量歷史新高4025億元。

2013年3月,《國務院辦公廳關于繼續(xù)做好房地產(chǎn)市場調(diào)控工作的通知》中指出,對存在閑置土地和炒地、捂盤惜售、哄抬房價等違法違規(guī)行為的房地產(chǎn) 企業(yè),有關部門要建立聯(lián)動機制,加大查處力度。與此同時,信托余額達到高峰,增速開始下滑,2013年上半年末,房地產(chǎn)信托余額為8119億元。

2012年起基金子公司可以開展專項資產(chǎn)管理業(yè)務,基金管理公司可以設立子公司來投資于未通過證券交易所轉讓的股權、債券及其他財產(chǎn)權利以及中國證監(jiān)會認可的其他資產(chǎn)。

3、2014-2016年:非標收縮,定增迅速壯大

2014年,房地產(chǎn)再融資暫停3年多之后,中茵股份、天保基建定增獲得證監(jiān)會批準,標志著房地產(chǎn)股權融資再次開閘。14年后房地產(chǎn)非標被定增所取 代,房地產(chǎn)信托在2014年達到1.3萬億的峰值,在全部信托中占比10%。與此同時,基金化房地產(chǎn)信托余額規(guī)模大幅下降,從2012年最高的408億元 下降到2016年年初的92.5億元。2014年下半年,被叫停3年的房企股權再融資開閘,在2015年的牛市環(huán)境下,房地定增迅速增長。2014年上市 房企定增金額400億元;2015年房地產(chǎn)企業(yè)定增1439億元;截止到2016年8月底,上市房地產(chǎn)企業(yè)定增1303億元。

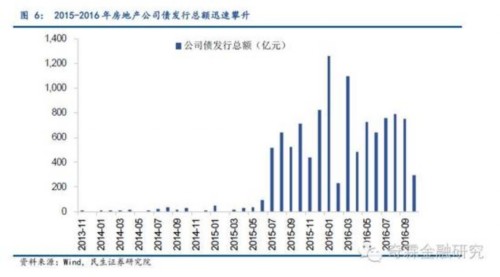

4、2015-2016年:公司債首次對房企放開

2015年1月,證監(jiān)會正式頒布《公司債券發(fā)行與交易管理辦法》,新公司債管理辦法有如下規(guī)定:發(fā)行主體由上市公司擴展到融資平臺以外的所有公司制 法人。這意味著公司債發(fā)行主體不僅限于上市公司,實現(xiàn)了在非上市公司發(fā)行公司債方面的擴容,尤其房地產(chǎn)公司債的擴容。截止到10月25日,非城投房地產(chǎn)債 存量1.1萬億,占公司債總量的28%。2015年5月之后,房地產(chǎn)企業(yè)公司債發(fā)行迅速增長,2016年1月單月發(fā)行高峰達到1259.2億元。

1、非標和公司債是當前房地產(chǎn)企業(yè)重要的融資來源

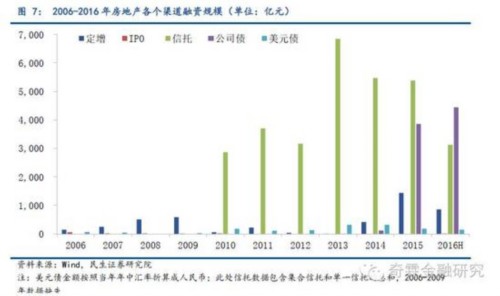

除了銀行貸款以外,非標和公司債是房地產(chǎn)企業(yè)最重要的融資來源。2016年上半年房地產(chǎn)企業(yè)通過信托和公司債進行融資的額度分別為3124億元和4440億元,總和接近定增規(guī)模的十倍。

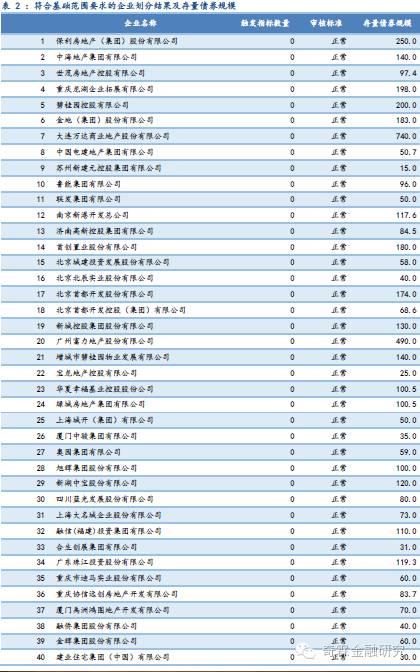

根據(jù)上交所發(fā)布的《關于試行房地產(chǎn)、產(chǎn)能過剩行業(yè)公司債券分類監(jiān)管的函》,房地產(chǎn)業(yè)采取“基礎范圍+綜合指標評價”的分類監(jiān)管標準,“基礎范圍”是 房地產(chǎn)企業(yè)申報公司債券應當符合的基礎條件,綜合指標評價是通過整體規(guī)模和流動性管理指標將房企進一步劃分為“正常類”、“關注類”和“風險類”。

除此之外,房地產(chǎn)企業(yè)的公司債券募集資金不得用于購置土地,上交所強調(diào)“在房地產(chǎn)市場調(diào)控期間,在重點調(diào)控的熱點城市存在競拍帝王、哄抬地價等行 為”的房企禁止發(fā)行公司債。房企拿地能力顯著下滑,前期拿地較為激進的高杠桿房企將面臨較大的資金壓力。預計房地產(chǎn)公司債發(fā)行的收縮將在四季度有所體現(xiàn)。

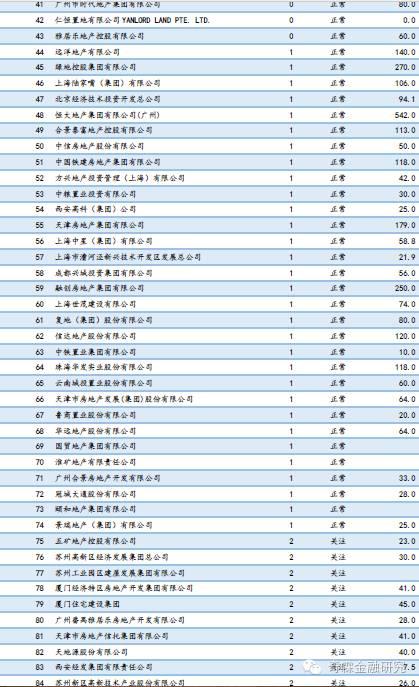

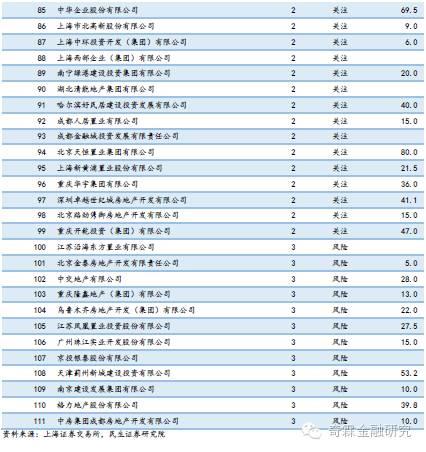

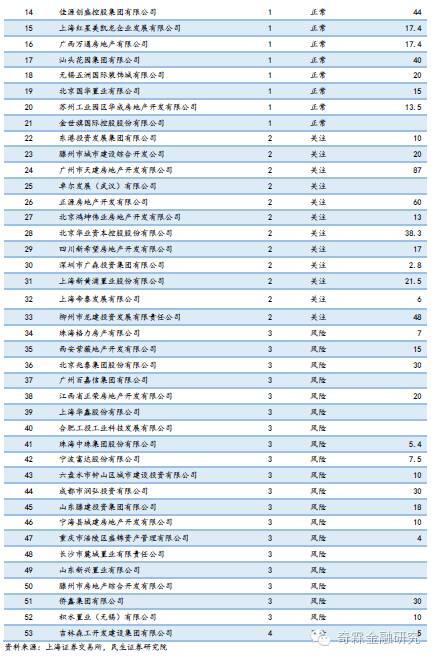

公司債新規(guī)對房地產(chǎn)企業(yè)的影響是分化式的,40%以上的企業(yè)將受到影響,其中主要為中小型房企。根據(jù)上交所對164家房地產(chǎn)申報企業(yè)(截至2016 年3月底)的測算,正常類、關注類和風險類的數(shù)量占比分別為57%、23%和20%。符合基本準入標準的企業(yè)為111家,其中正常類74家,關注類25 家,風險類12家。針對“風險類”發(fā)行人,主承應嚴格風險控制措施,審慎承接相關項目;針對“關注類”發(fā)行人,應按照相關要求作進一步披露和核查。(名單 及存量債券余額見附錄。)

短期看,房地產(chǎn)企業(yè)賬面現(xiàn)金狀況良好,拿地積極性下降,融資需求邊際將下滑;中長期來看,小型房企公司債發(fā)行受阻,需要在融資結構上有所改變。一方 面,房地產(chǎn)企業(yè)將更加依賴于來源穩(wěn)定、成本低的銀行貸款;另一方面,在融資額度的約束下,更多房企會增加進入門檻低、額度有保障的非標融資;與此同時,中 票、項目收益?zhèn)绕贩N也是直接融資方面較好的補充。

附錄:房地產(chǎn)新規(guī)對房地產(chǎn)企業(yè)劃分結果

本文作者為民生固收李奇霖團隊,來源于微信公眾號“奇霖金融研究”。原標題為《房地產(chǎn)融資渠道變遷》。